Vor allem zum Jahresende erhalten wir aus dem gesamten Bundesgebiet viele Anfragen zur Rürup-Rente, auch bekannt als Basisrente. Häufig geht es dabei um den Wunsch, noch einen Vertrag abzuschließen und eine größere Zuzahlung zu leisten.

Teilweise melden sich aber auch Personen, die bereits eine bestehende Rürup-Rentenversicherung haben. Gerade bei diesen Anfragen fällt immer wieder auf, dass die Kosten für Zuzahlungen teilweise überraschend hoch ausfallen, insbesondere bei den herkömmlichen Bruttopolicen.

In diesem Artikel klären wir unter anderem, in welcher Höhe du Zuzahlungen in eine Rürup-Rente einbringen kannst und welche konkreten Kosten dabei entstehen. Wir beleuchten namhafte Anbieter und werfen einen genauen Blick in deren Tarifdetails. Zum Schluss zeigen wir dir, wie du mit einer provisionsfreien und kosteneffizienten Nettopolice eine ideale Rürup-Rentenversicherung aufbauen kannst und du dir dabei in vielen Fällen mehr als 10.000 € an Mehrertrag sicherst.

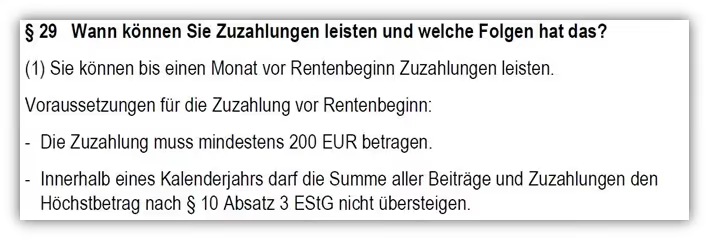

1. Kann ich Zuzahlungen in die Rürup-Rente leisten?

Die kurze Antwort auf die Frage lautet „ja“. Bei fast allen Rürup-Verträgen ist es möglich, freiwillige Zuzahlungen zu leisten. Ob du gerade erst eine Basisrente abschließen willst oder bereits einen Vertrag besparst, spielt dabei in der Regel keine Rolle.

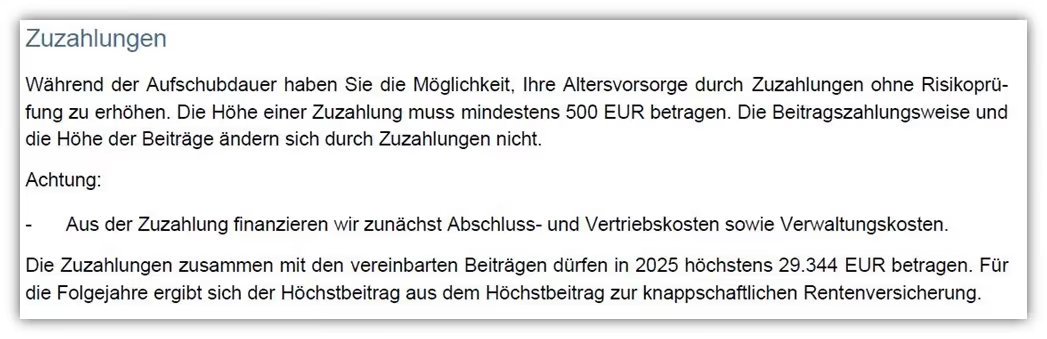

Die meisten Versicherer erlauben Sonderzahlungen jederzeit innerhalb eines Kalenderjahres, vorausgesetzt, die steuerlichen Höchstgrenzen werden eingehalten. Auf diese gehen wir im weiteren Verlauf des Artikels noch genauer ein. Wichtig ist außerdem, dass viele Anbieter eine Mindesthöhe für Zuzahlungen festlegen. Wie unterschiedlich diese ausfallen können, zeigen dir die folgenden drei Praxisbeispiele aus den Bedingungen unterschiedlicher Versicherer.

Wie du an den obigen Ausschnitten der Versicherer erkennen kannst, liegt die Mindesthöhe für eine Zuzahlung je nach Anbieter unterschiedlich. Manche verlangen mindestens 200 €, andere setzen die Grenze bei 500 € pro Zahlung an. Eindeutig geregelt ist zudem die maximale Höhe der Beiträge und Zuzahlungen pro Kalenderjahr. Die Gesamtsumme darf den Höchstbetrag nach § 10 Absatz 3 EStG nicht überschreiten.

Im Kalenderjahr 2026 liegt der steuerlich absetzbare Höchstbetrag bei der Rürup-Rente bei 30.826 € für Alleinstehende und bei 61.652 € für Verheiratete.

Besonders viele Anfragen hinsichtlich der Zuzahlungen erhalten wir zwischen Oktober und Dezember. Viele möchten noch kurzfristig steuerlich wirksam investieren, bevor das Jahr endet. Entscheidend ist dabei, dass deine Zahlung rechtzeitig beim Versicherer verbucht wird. Die Frist liegt in der Regel bei Ende Dezember, meist am 28. oder 29. des Monats.

Auch wenn die Beratung unsererseits meist zügig starten kann und viele Schritte digital ablaufen, kommt es zum Jahresende erfahrungsgemäß auf Seiten der Versicherer häufig zu längeren Bearbeitungszeiten. Daher raten wir dir dringend, den Prozess frühzeitig anzustoßen, um unnötigen Stress und mögliche Verzögerungen zu vermeiden.

2. Höchstgrenzen für Zuzahlungen in die Rürup-Rente

Welche Höchstgrenzen gelten für die Zuzahlungen in die Rürup-Rente oder einfacher gefragt: Wie viel darf man maximal in die Basisrente einzahlen? Eine pauschale Antwort darauf gibt es nicht, denn die steuerlich absetzbaren Höchstbeträge ändern sich von Jahr zu Jahr.

2.1 Wie hoch ist die Höchstgrenze für die Basisrente im Jahr 2026?

Im Kalenderjahr 2026 liegt der steuerlich absetzbare Höchstbetrag bei der Rürup-Rente bei 30.826 € für Alleinstehende und bei 61.652 € für Verheiratete. Innerhalb dieser Beträge kannst du sämtliche Beiträge und Zuzahlungen als Sonderausgaben geltend machen.

Wichtig ist dabei, dass dieser Betrag auch die bereits gezahlten Monatsbeiträge umfasst. Die Zuzahlung ist also keine separate Grenze, sondern Teil des Gesamtbetrags.

2.2 Rückblick auf die Entwicklung der Höchstgrenzen von 2020 bis 2026

Die steuerlich absetzbaren Höchstbeträge für die Basisrente wurden in den vergangenen Jahren regelmäßig angepasst. Ziel war es, die Beiträge zur Rürup-Rente schrittweise vollständig absetzbar zu machen. Bis 2022 galt noch eine Übergangsregelung, bei der jährlich nur ein bestimmter Prozentsatz des Höchstbetrags berücksichtigt wurde. Seit 2023 sind die Beiträge nun zu 100 % als Sonderausgaben steuerlich ansetzbar.

In der folgenden Tabelle findest du die Entwicklung der Höchstgrenzen im Überblick. Die Werte beziehen sich jeweils auf die maximal absetzbare Summe pro Kalenderjahr.

Dabei gilt: Wer verheiratet ist und gemeinsam mit dem Ehepartner veranlagt wird, kann die doppelte Summe geltend machen, vorausgesetzt, es bestehen zwei getrennte Rürup-Verträge.

2.3 Wie viel kann man bei der Rürup-Rente absetzen?

Wie aus der obigen Tabelle zu entnehmen ist, kannst du als ledige Person im Jahr 2026 insgesamt 30.826 € in deine Basisrente einzahlen. Diesen Betrag kannst du in voller Höhe steuerlich geltend machen, vorausgesetzt, du hast keine weiteren Altersvorsorgeaufwendungen, die auf den Höchstbetrag angerechnet werden.

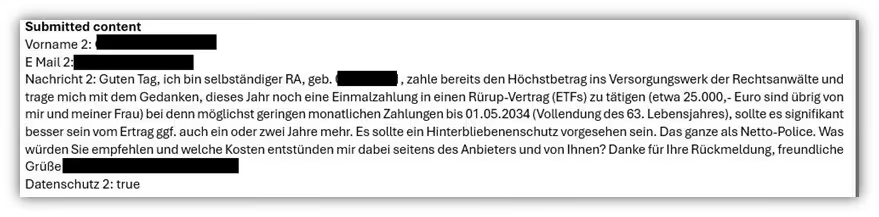

Dazu zählen insbesondere Beiträge zur gesetzlichen Rentenversicherung oder zu einem Versorgungswerk, wie das folgende Beispiel zeigt.

Was wird auf den Höchstbetrag angerechnet – Beispiel für Angestellte

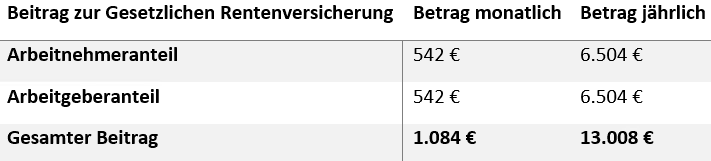

Bei Angestellten wird nicht nur der eigene Arbeitnehmeranteil zur gesetzlichen Rentenversicherung berücksichtigt, sondern auch der Arbeitgeberanteil. Das ist ein wichtiger Punkt, denn dadurch verringert sich der Spielraum für eine steuerlich absetzbare Rürup-Zuzahlung.

Ein beispielhafter lediger Angestellter verdient 70.000 € brutto im Jahr. Er zahlt monatlich rund 542 € in die gesetzliche Rentenversicherung, sein Arbeitgeber ebenfalls.

Rechenbeispiel für 2025:

Im Jahr 2025 liegt der steuerlich absetzbare Höchstbetrag bei Rürup-Renten für Ledige bei 29.344 €. Von diesem Betrag werden die gesamten 13.008 € aus der gesetzlichen Rentenversicherung abgezogen.

Verbleibender Spielraum für die Rürup-Rente:

29.344 € – 13.008 € = 16.336 €

Das bedeutet: In diesem Fall könnten maximal 16.336 € steuerlich wirksam in eine Rürup-Rente eingezahlt werden. Wer ohne dieses Wissen beispielsweise 20.000 € einzahlt, verschenkt also rund 3.600 € an steuerlichem Potenzial.

Dieses Prinzip gilt übrigens auch für Versorgungswerke und andere berufsspezifische Renteneinrichtungen, wie auch die Anfrage eines versierten selbstständigen Rechtsanwalts zeigt, der jährlich hohe Pflichtbeiträge an seine Kammer entrichtet.

Bei Selbstständigen, die keine Beiträge zur gesetzlichen Rentenversicherung leisten, sieht die Rechnung ganz anders aus, wodurch sich deutlich mehr Beiträge absetzen lassen.

3. Was kosten Zuzahlungen bei Bruttopolicen

Bisher haben wir uns intensiv mit den steuerlichen Grundlagen und Gestaltungsmöglichkeiten von Zuzahlungen beschäftigt. Ein Aspekt, der in vielen Anfragen zunächst kaum Beachtung findet, jedoch spätestens durch unsere Blogartikel oder die individuelle Beratung in den Fokus rückt, ist die Kostenstruktur von Zuzahlungen bei Bruttopolicen. Im Folgenden ein kurzer Exkurs, was die beiden Begrifflichkeiten „Bruttopolice und Nettopolice“ betrifft.

Mit Bruttopolicen meinen wir die klassischen Rürup-Renten-Versicherungen, die über sogenannte Vermittler- oder Provisionsmodelle abgeschlossen werden. Immer dann, wenn du für Abschluss und Betreuung kein separates Honorar gezahlt hast, ist die Wahrscheinlichkeit hoch, dass du eine Bruttopolice besitzt. In diesem Modell werden die Abschluss- und Vertriebskosten über deine laufenden Beiträge oder auch über Zuzahlungen einkalkuliert.

Bei einer Nettopolice entfallen diese typischen Abschlusskosten komplett. Statt über den Vertrag mitprovisioniert zu werden, zahlst du ein Honorar an deinen Berater – transparent und unabhängig davon, wie viel du einzahlst. Dieses Honorar deckt sowohl die Beratung als auch die Vermittlung der Police ab. Gerade bei Zuzahlungen ist das ein enormer Vorteil, wie du im weiteren Verlauf noch deutlich erkennen wirst.

Schauen wir uns nun beispielhaft drei Anbieter im Bereich der Bruttopolicen an und betrachten, welche Kosten bei einer Sonderzahlung konkret anfallen. Um es anschaulich zu machen, gehen wir davon aus, dass du eine einmalige Zuzahlung in Höhe von 10.000 € in deinen bestehenden Rürup-Vertrag leisten möchtest. Die Unterschiede in der Kostenbelastung sind dabei enorm – und oft entscheidend für die Frage, ob sich eine solche Zuzahlung wirklich lohnt.

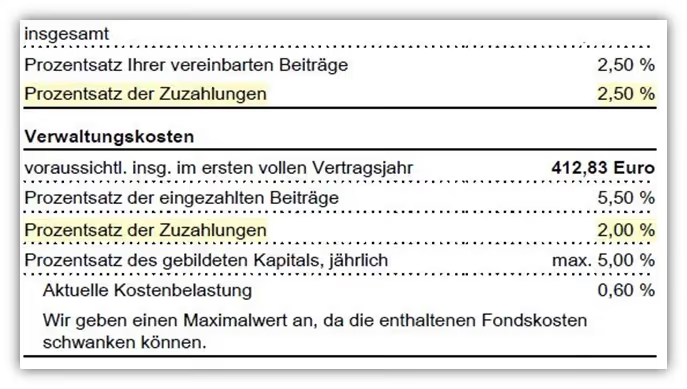

3.1 Kosten Sonderzahlung Allianz BasisRente InvestFlex

Bei der Allianz Versicherung ist die Kostenstruktur vergleichsweise transparent und verständlich dargestellt. Wenn du dort eine Zuzahlung leisten möchtest, fallen laut aktuellen Informationen Abschlusskosten in Höhe von 2,5 % an. Zusätzlich erhebt die Allianz Verwaltungskosten in Höhe von 2,0 % auf die Zuzahlung. In Summe ergibt sich daraus eine Kostenbelastung von 4,5 %.

Bei einer Sonderzahlung von 10.000 € bedeutet das konkret: 450 € werden direkt als Kosten abgezogen und zwar unmittelbar nach der Einzahlung.

Nur 9.550 € fließen tatsächlich in deinen Vertrag. Dieser Abzug schmälert deine Rendite von Anfang an und ist vielen Versicherten zum Zeitpunkt der Einzahlung gar nicht bewusst.

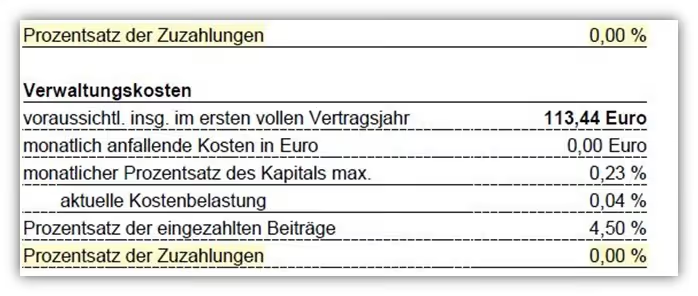

3.2 Kosten Sonderzahlung HDI Basisrente Cleverinvest

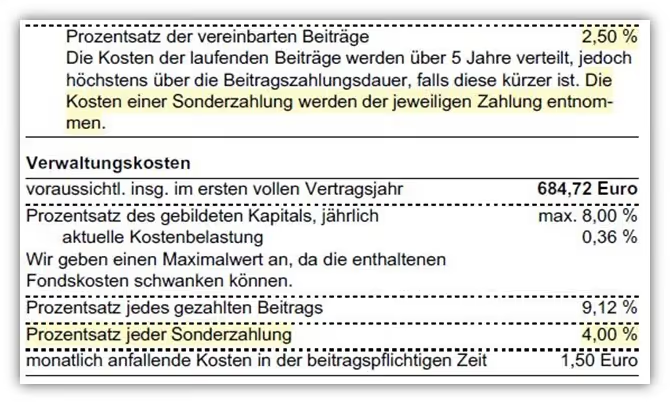

Bei der HDI Basisrente CleverInvest betragen die Abschlusskosten bei Sonderzahlungen 2,5 %. Anders als bei der Allianz ist dieser Hinweis sogar deutlich kenntlich gemacht (im Originaldokument gelb markiert). Zusätzlich fallen bei HDI Verwaltungskosten in Höhe von 4,0 % auf jede geleistete Zuzahlung an. Insgesamt ergibt sich damit eine Kostenbelastung von 6,5 % pro Sonderzahlung.

Bezogen auf unser Beispiel mit einer Einmalzahlung von 10.000 € bedeutet dies, dass 650 € als Kosten abgezogen. Demnach fließen nur 9.350 € tatsächlich in deinen Vertrag.

3.3 Kosten Sonderzahlung Continentale Versicherung BasisRente Invest

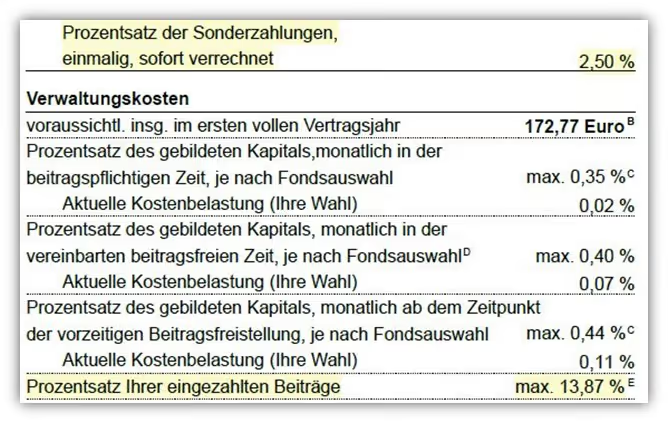

Das letzte Beispiel betrifft die Continentale BasisRente Invest und stellt eine recht komplexe Kostenstruktur dar. Das betrifft auch die Sonderzahlungen. Bei jeder Sonderzahlung fallen auch hier 2,5 % Abschlusskosten an. Doch damit nicht genug.

Unter dem Punkt „Zusätzlicher Hinweis“ im Produktinformationsblatt findet sich folgender Hinweis:

„Sonderzahlungen werden bezüglich der Verwaltungskosten wie Beiträge behandelt.“

Das bedeutet, die 13,87 % Kosten für die monatliche Besparung von 100 € gelten auch für Sonderzahlungen.

Betrachten wir nun unseren Beispielkunden, der jährlich 10.000 € als Sonderzahlungen in seine Basisrente einzahlen möchte. Beim Tarif der Continentale Basisrente Invest würde das zu einer spürbaren Belastung führen. Laut Produktinformationsblatt fallen pro Zuzahlung rund 1.387 € an Abschluss- und Verwaltungskosten an. Ein vergleichsweise sehr hoher Wert.

Eine derart hohe Kostenbelastung bei einer einzelnen Sonderzahlung ist außergewöhnlich und fällt im Vergleich zu anderen Anbietern deutlich aus dem Rahmen. Im Artikel „Continentale Basisrente Invest“ haben wir diesen Tarif bereits ausführlich beschrieben und bewertet.

Wenn man sich vor Augen führt, dass viele unserer Kunden nicht nur einmalig, sondern regelmäßig Zuzahlungen leisten, oft mehrere Tausend Euro pro Jahr, gelegentlich sogar im fünfstelligen Bereich, wird das „Kostenproblem“ deutlich. Nicht selten werden auch Rürup-Renten bei uns abgeschlossen, welche mit einer Abfindung als Zuzahlung bespart werden. Wählst du einen Tarif, bei dem jede dieser Zahlungen erneut mit hohen Abschluss- oder Verwaltungskosten belastet wird, summieren sich diese Beträge schnell.

Unser Rat: Wenn du planst, regelmäßig oder flexibel Zuzahlungen zu leisten, solltest du unbedingt darauf achten, dass der gewählte Tarif bei Sonderzahlungen möglichst geringe oder gar keine Kosten vorsieht. Genau hier bietet die Nettopolice einen echten Mehrwert. Denn bei einer Nettopolice entfallen die sonst üblichen Abschlusskosten in Höhe von 2,5 % in der Regel vollständig, unabhängig davon, ob es sich um laufende Beiträge oder um Einmalzahlungen handelt.

Im nächsten Kapitel zeigen wir dir zwei besonders leistungsstarke Nettopolicen, bei denen Zuzahlungen kostenfrei oder nahezu kostenfrei möglich sind. Wir werfen dabei einen genauen Blick auf die Bedingungen, die Kostenstruktur und die konkrete Umsetzung in der Praxis.

4. Wie unterscheiden sich die Kosten bei Nettopolicen mit Zuzahlung

Nettopolicen glänzen durch geringere Verwaltungskosten und den Verzicht auf Abschlusskosten, die bei klassischen Produkten in Form von Provisionen ausgezahlt werden. Wie sich das speziell bei Zuzahlungen auswirkt, zeigen wir dir im Folgenden anhand von drei Beispielen kostengünstiger Nettopolicen im Bereich der Rürup-Rente.

4.1 Kosten Sonderzahlungen Condor

Wirft man einen Blick in das Produktinformationsblatt der Condor Nettopolice, wird schnell deutlich, wie vorbildlich die Kostenstruktur bei Zuzahlungen gestaltet ist. Weder Abschlusskosten noch Verwaltungskosten fallen auf eine Sonderzahlung an. Wenn du also beispielsweise 10.000 € in den Vertrag einzahlst, werden diese vollständig und ohne Abzüge investiert. Eine ideale Voraussetzung, wenn du flexibel und in größeren Beträgen vorsorgen möchtest.

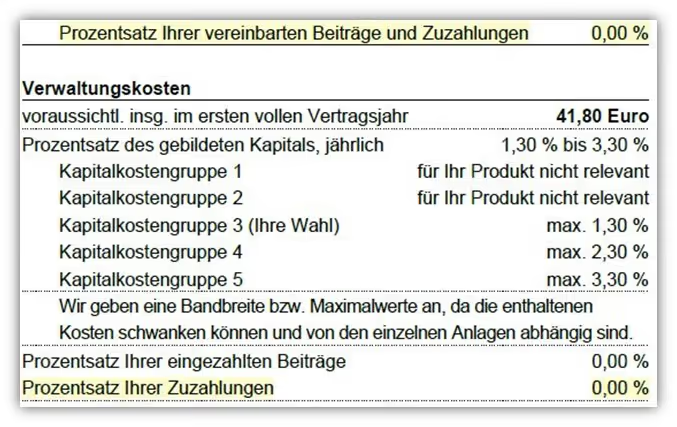

4.2 Kosten Sonderzahlung Alte Leipziger

Genau so sieht es auch bei der Nettopolice der Alten Leipziger Basisrente aus. Hier fallen keine Kosten auf Sonderzahlungen an. Die vollen 10.000 € fließen direkt in deinen Vertrag.

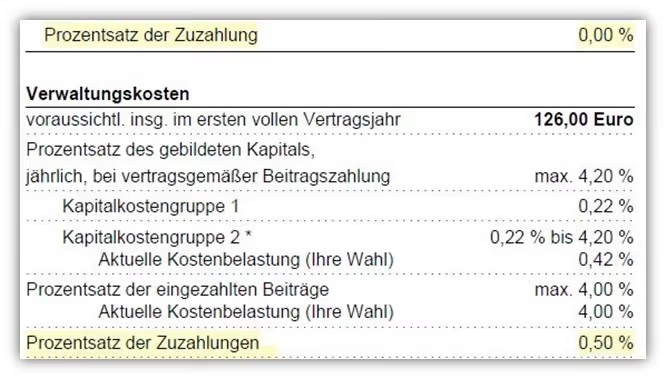

4.3 Kosten Sonderzahlung LV1871 Nettopolice

Der letzte Beispielkandidat im Bereich der Nettopolicen ist die LV1871. Auch hier fallen keine Abschlusskosten auf Zuzahlungen an. Allerdings erhebt die LV1871 Verwaltungskosten in Höhe von 0,5 Prozent auf jede Sonderzahlung. Bei einer Zuzahlung von 10.000 € entspricht das einem Abzug von 50 €. Im direkten Vergleich zu klassischen Bruttopolicen ist das immer noch ein sehr niedriger Wert, insbesondere wenn man bedenkt, dass dort oft mehrere hundert Euro an Kosten anfallen können.

Wenn du dich intensiver mit dem Thema Nettopolice beschäftigen möchtest, dann lies dir gerne unseren Artikel „ETF-Rürup-Rente als Nettopolice“ durch oder vereinbare direkt ein kostenfreies Beratungsgespräch über unser Kontaktformular mit uns.

5. Worauf du bei der Auswahl des richtigen Anbieters achten solltest

Auch wenn wir in diesem Artikel gezielt auf das Thema Zuzahlungen und die damit verbundenen Kosten eingegangen sind, bedeutet das nicht automatisch, dass Tarife mit geringen Kosten bei Sonderzahlungen besonders leistungsstark sind. Umgekehrt gilt auch nicht, dass Tarife mit höheren Kosten grundsätzlich schlecht abschneiden.

Entscheidend ist, dass du den Tarif immer im Gesamtkontext betrachtest. Die Kostenstruktur ist nur ein Teilaspekt und sollte zu deinem Sparverhalten und zu deinen Zielen passen. Im Folgenden zeigen wir dir noch einmal kompakt, worauf du grundsätzlich achten solltest, wenn es um die Auswahl der richtigen Rürup-Rente geht, unabhängig von der Frage der Zuzahlungskosten.

Wichtige Kriterien bei der Anbieterauswahl:

- Gesamtkosten der Rürup-Rente (Effektivkosten)Nicht nur bei Zuzahlungen, sondern auch über die gesamte Laufzeit hinweg. Nettopolicen bieten hier häufig Vorteile.

- Garantierter Rentenfaktor

Dieser Wert entscheidet darüber, wie viel lebenslange Rente du später pro 10.000 € angespartem Kapital erhältst. Er sollte vertraglich garantiert sein. - Auswahl und Qualität der ETFs oder Fonds

Achte darauf, ob du frei wählen kannst, ob kostengünstige Indexfonds zur Verfügung stehen und wie flexibel das Produkt in der Fondsanlage ist. - Finanzstärke und Solvenz des Anbieters

Gerade bei langlaufenden Verträgen ist es wichtig, dass der Versicherer solide wirtschaftet und eine stabile Bilanz aufweist.

In unseren Rürup-Renten-Vergleichen gehen wir genau auf diese Punkte ein. So kannst du sicherstellen, dass du nicht nur kostenbewusst, sondern auch zukunftssicher vorsorgst.

6. Wann sich ein Anbieterwechsel lohnt

Nicht selten erhalten wir Anfragen von Personen, die bereits eine Rürup-Rente abgeschlossen haben und fleißig einzahlen. Durch unsere Blog-Beiträge werden die meisten auf uns aufmerksam und erfahren i.d.R. erst dann, dass es auch sogenannte Nettopolicen im Bereich der Rürup-Renten gibt, wie auch die folgende Anfrage verdeutlicht:

Einen ausführlichen Beitrag eines Praxisfalls haben wir bereits im Artikel „Condor Versicherung vs. Alte Leipziger“ näher beschrieben. In vielen Fällen lohnt sich ein direkter und transparentere Vergleich, um Klarheit über den eigenen Vertrag zu erlagen.

Wenn du dir bei deiner Basisrente unsicher bist oder auf der Suche nach einer Alternative bist, dann melde dich für ein kostenfreies Erstgespräch gerne bei uns.

7. Fazit

Zuzahlungen zur Rürup-Rente sind eine wirkungsvolle Möglichkeit, um deine Steuerlast zu senken und gleichzeitig gezielt für das Alter vorzusorgen. Besonders zum Jahresende erreichen uns viele Anfragen von Personen, die noch kurzfristig steuerlich investieren möchten. Entscheidend ist dabei, dass du deine steuerlich absetzbaren Spielräume kennst und den passenden Tarif wählst.

Bei der Frage nach dem passenden Tarif sind neben den Kosten auch weitere Parameter entscheidend. Sowohl die Anlagestrategie in der Ansparphase als auch die Rentenleistung in der Auszahlungsphase sollten sorgfältig bewertet werden. Auf dieser Grundlage lässt sich im Rahmen einer finanzmathematischen Analyse ermitteln, welcher Tarif am besten zu deinen Zielen passt und langfristig die höchste Leistung bietet.

Was häufig unterschätzt wird ist die Rolle der Kostenstruktur. Während klassische Bruttopolicen oft hohe Abschluss- und Verwaltungskosten auch auf einzelne Zuzahlungen erheben, bleiben diese bei vielen Nettopolicen entweder vollständig kostenfrei oder sehr gering. Der Unterschied kann über die Jahre hinweg mehrere tausend Euro ausmachen und sich deutlich auf deine Altersvorsorge auswirken.

Wenn du bereits eine Rürup-Rente besitzt, lohnt sich ein Blick in die Vertragsbedingungen. Wenn du planst, künftig flexibel Zuzahlungen zu leisten, solltest du gezielt nach einem Anbieter suchen, der dich dabei nicht mit zusätzlichen Kosten belastet. Eine provisionsfreie Nettopolice bietet hier häufig den besten Weg. Sie ist transparent, flexibel und langfristig deutlich kosteneffizienter als klassische Produkte.

Bei deinem Vorhaben rund um die Rürup-Rente beraten wir dich gerne. Melde dich dazu einfach über unser Kontaktformular und vereinbare ein kostenfreies Erstgespräch. Im Folgenden zeigen wir dir ein Beispiel, wie uns Personen aus dem gesamten Bundesgebiet mit ihren Anfragen erreichen.

.avif)

Wir freuen uns auf deine Anfrage!

.avif)