Wer nach einer unabhängigen Finanzberatung sucht, möchte in den meisten Fällen finanzielle Entscheidungen besser einordnen und mehr Klarheit über die eigene finanzielle Situation gewinnen. Oft geht es darum, sein Vermögen sinnvoll zu strukturieren, die eigene Altersvorsorge zu prüfen oder die Ruhestandsplanung in ein stimmiges Gesamtkonzept zu überführen.

In diesem Artikel erfährst du, was unabhängige Finanzberatung wirklich ausmacht, worin der Unterschied zu provisionsbasierter Beratung liegt und worauf du achten solltest, wenn du einen unabhängigen Finanzberater suchst.

1. Was ist ein unabhängiger Finanzberater?

Zu Beginn ist es erst einmal wichtig klarzustellen, dass der Begriff „unabhängiger Finanzberater“ weder geschützt noch an eine klar definierte Ausbildung gebunden ist. Daher ist auch nicht präzise festgelegt, welche konkreten Leistungen eine unabhängige Finanzberatung im Einzelnen umfassen muss.

Die meisten Verbraucher verbinden mit unabhängiger Finanzberatung eine neutrale, ergebnisoffene und vollkommen ungebundene Beratung in Bezug auf ihre individuelle Finanzsituation.

Ohne Verkaufstaktiken. Ohne Produktverkauf. Ohne Finanzkonzepte von der Stange.

Auch wenn sich viele Berater und Banken als unabhängig bezeichnen, lohnt es sich, genauer auf die Vergütung der Beratung zu schauen. Denn genau hier zeigt sich aus unserer Sicht ein entscheidender Unterschied in der Finanzberatung.

2. Unterschied zwischen provisionsbasierter und honorarbasierter Finanzberatung

Ein großer Teil der Finanzberatung in Deutschland ist provisionsbasiert ausgerichtet. Auf den ersten Blick wirkt diese Form der Beratung für den Verbraucher häufig kostenfrei und wird auch entsprechend beworben. Dies ist jedoch ein weit verbreiteter Trugschluss.

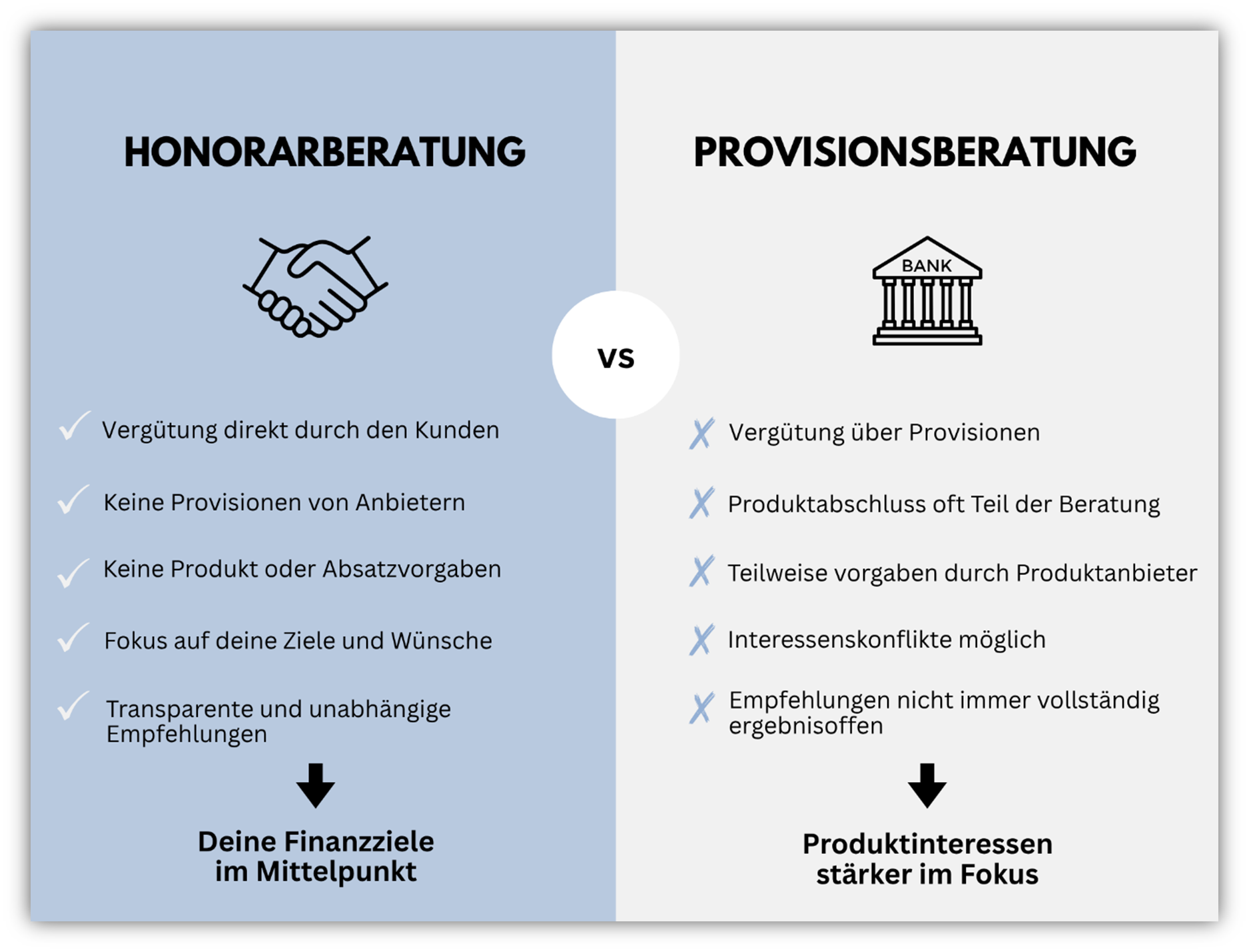

Tatsächlich erfolgt die Vergütung dabei über Provisionen, die beim Abschluss eines Finanzproduktes fließen. Gezahlt werden diese Provisionen zwar direkt vom Produktanbieter oder der Bank an den Berater, wirtschaftlich trägt die Kosten jedoch der Verbraucher selbst. Dies geschieht über das jeweilige Finanzprodukt, oftmals vom Verbraucher unbemerkt und häufig über mehrere Jahre hinweg.

Das bedeutet nicht automatisch, dass jede provisionsbasierte Beratung teuer und schlecht ist. Dennoch kann ein Interessenkonflikt entstehen. Denn der Berater erhält in diesem Fall nur dann eine Vergütung, wenn ein Finanzprodukt vermittelt wird.

Man spricht deshalb von einer interessengebundenen Beratung oder von einer Beratung, bei der Interessenkonflikte entstehen können. Hier stellt sich die Frage, ob bei diesem Beratungsmodell eine vollständige „unabhängige Finanzberatung“ stattfinden kann.

Auf der anderen Seite gibt es noch die honorarbasierte Finanzberatung. Die Stiftung Warentest gibt dazu wie folg Stellung: „Es gibt unabhängige Berater, die Kunden gegen Honorar Anlageempfehlungen geben, die zu ihren Wünschen passen. Solche Berater nehmen keine Provisionen von den Anbietern der Finanzprodukte.“

Diese verfolgt demgegenüber einen anderen Ansatz. Hier erfolgt die Vergütung direkt durch den Verbraucher selbst. Demnach wird die Beratung nicht über eine Provisionen eines Finanzproduktes abgegolten. Das folgende Schaubild zeigt die grundlegenden Unterschiede und macht deutlich, wie sich die jeweilige Beratungslogik auch in Bezug auf Unabhängigkeit einordnen lässt.

In Deutschland dürfen jedoch nur bestimmte Berater diese Form der Beratung ausüben. Die rechtliche Grundlage bildet unter anderem die Honorar-Finanzanlagenberatung nach § 34h GewO.

3. Formen der unabhängigen Finanzberatung

Wer sich für unabhängige Finanzberatung interessiert, sollte vor allem auf die Form der Vergütung und die rechtliche Zulassung achten. In Deutschland gibt es in der Finanzanlagenberatung 2 rechtlich klar geregelte Formen der Honorarberatung.

- unabhängigen Honorar-Anlageberater nach § 93 WpHG

- Honorar-Finanzanlagenberater nach § 34h GewO

In diesem Artikel konzentrieren wir uns auf den Honorar-Finanzanlagenberater nach § 34h GewO, da diese Form in der Praxis weiter verbreitet ist. Zugelassene Berater sind im Vermittlerregister der IHK eingetragen. Neben der honorarbasierten Finanzberatung gibt es je nach Anliegen des Verbrauchers auch weitere unabhängige Anlaufstellen. Zu diesen zählen:

- Versicherungsberater

- Verbraucherzentralen

- Bund der Versicherten

Diese Angebote können sinnvoll sein, wenn es um einzelne Versicherungsthemen, eine erste Orientierung oder die Einordnung konkreter Fragestellungen geht. Sie leisten in vielen Fällen wichtige Unterstützung und können Verbrauchern helfen, Entscheidungen besser einzuordnen.

Was bei diesen Institutionen oder Beraterleistungen jedoch häufig nicht im Mittelpunkt steht, ist das, was sich viele Verbraucher tatsächlich wünschen. Gemeint ist ein individuelles Finanzkonzept, das die persönliche Situation als Ganzes betrachtet.

Genau hier entsteht aus unserer Sicht in vielen Fällen eine Lücke. Wir erleben es regelmäßig, dass Personen bereits eine Beratung bei einer Verbraucherzentrale in Anspruch genommen haben, sich danach jedoch weiterhin mehr Unterstützung bei der Umsetzung und bei der Entwicklung eines übergeordneten Gesamtkonzeptes wünschen.

Genau auf diese Bedarf haben wir unsere unabhängige Finanzberatung ausgerichtet.

4. Beratungsschwerpunkte einer unabhängigen Finanzberatung

Wie bereits beschrieben, gibt es keine klar definierte Abgrenzung dessen, was unabhängige Finanzberatung im Einzelnen bedeutet. Entsprechend ist auch nicht einheitlich geregelt, welche konkreten Aufgaben ein unabhängiger Finanzberater abdecken muss.

Manche Anbieter vertreten die Auffassung, dass vor allem ein möglichst breites Beratungsspektrum für unterschiedliche Personen und ihre jeweiligen Anliegen entscheidend ist. Wir sehen den größeren Mehrwert dagegen in einer klaren Spezialisierung. Deshalb haben wir unsere unabhängige Finanzberatung bewusst auf die folgenden Beratungsschwerpunkte ausgerichtet.

Unsere Spezialisierung auf diese Themen ergibt sich vor allem aus der Beratungspraxis. Ein großer Teil der Kundenanfragen, die uns deutschlandweit erreichen, betrifft genau diese Themen. Unsere unabhängige Finanzberatung richtet sich demnach an Menschen, die ihr Vermögen strukturieren, ihre Altersvorsorge planen oder mehr Überblick über bestehende Finanzlösungen gewinnen möchten.

Wenn du dich an dieser Stelle wiederfindest und deine finanzielle Situation unabhängig einordnen lassen möchtest, dann melde dich gerne für ein kostenfreies Erstgespräch über unser Kontaktformular bei uns.

5. Typischer Beratungsanlass in der unabhängigen Finanzberatung

Um dir einen Eindruck davon zu vermitteln, wie einer unserer drei Beratungsschwerpunkte typischerweise aussieht, zeigen wir dir im Folgenden in grober Darstellung einen echten Kundenfall aus dem Bereich Altersvorsorge- und Ruhestandsplanung.

5.1 Ausgangssituation

Ein Kunde (54 Jahre alt) hatte über viele Jahre Vermögen im sechsstelligen Bereich aufgebaut, regelmäßig mehr als 1.000 € pro Monat zurückgelegt und bereits mehrere Vorsorgelösungen abgeschlossen. Der geplante Ruhestand lag noch etwa 10 bis 12 Jahre entfernt.

Im Mittelpunkt stand die Frage, ob sein Vermögen, seine bisherigen Maßnahmen zur Altersvorsorge und seine persönliche Vorstellung vom Ruhestand bereits sinnvoll zusammenpassen. Ziel war es, daraus ein ganzheitliches und stimmiges Gesamtkonzept zu entwickeln.

5.2 Unser Ansatz

Im ersten Schritt ging es deshalb um eine unabhängige Einordnung der bestehenden Situation und der persönlichen Wünsche für den Ruhestand. Ein wichtiges Ziel unseres Kunden war es, im Rentenalter zu reisen und zusätzlich seine Kinder und Enkelkinder finanziell zu unterstützen.

Angestrebt waren 4.000 € bis 5.000 € netto monatlich nach Steuern in heutiger Kaufkraft im Ruhestand.

5.3 Das Ergebnis

Die individuell ausgearbeitete Altersvorsorge- und Ruhestandsplanung zeigte, dass ein Einkommen von 5.000 € netto im Ruhestand in den kommenden 12 Jahren realistisch erreichbar ist. Die Rentenlücke kann demnach systematisch geschlossen werden.

Außerdem zeigte sich, dass in Teilen der bestehenden Vermögensstruktur ein zu hohes Risiko und zu hohe Kosten vorhanden waren. Beides konnte im Rahmen der Einordnung erkannt und angepasst werden.

Aus einer teilweisen unübersichtlichen Vermögens- und Vorsorgestruktur wurde so ein nachvollziehbares Gesamtkonzept. Vor allem aber entstand für unseren Kunden das beruhigende Gefühl, einen klaren Plan zu haben und mit deutlich mehr Ruhe auf den Ruhestand zuzugehen.

6. Wie kann ich einen unabhängigen Finanzberater finden?

Wir haben uns als Honorar-Finanzanlagenberater bewusst auf die Beratungsschwerpunkte Vermögensanlage, Altersvorsorge und Ruhestandsplanung sowie die Einordnung bestehender Finanzlösungen konzentriert.

Wenn du diese Themen wirklich unabhängig besprechen und fundiert einordnen lassen möchtest, liegt es nahe, dass du nach einem Honorar-Finanzanlagenberater nach § 34h GewO wie uns Ausschau hältst. Dazu kannst du die folgenden Schritte vornehmen.

Vermittlerregister prüfen

Wenn du wissen möchtest, ob ein Berater als Honorar-Finanzanlagenberater nach § 34h GewO registriert ist, kann ein Blick in das Vermittlerregister sinnvoll sein. Dort kannst du den Namen des Beraters eingeben und dir einen ersten Überblick verschaffen.

Erlaubnis offen darlegen lassen

Ein Berater, der in diesem Bereich tätig ist, sollte dir seine Erlaubnis nach § 34h GewO offen darlegen können. Gerade bei dem Anspruch auf Unabhängigkeit kann das für zusätzliche Klarheit sorgen.

Bei Bedarf zusätzlich die IHK einbeziehen

Wenn du noch mehr Sicherheit möchtest, kannst du dich auch an die zuständige Industrie und Handelskammer wenden. Dort lässt sich häufig ebenfalls nachvollziehen, wie der Berater registriert ist.

Bist du hingegen auf der Suche nach reinen Versicherungsthemen und möchtest hier unabhängig beraten werden, solltest du dich eher an einen Versicherungsberater wenden. Dieser kann dich beispielsweise dazu beraten, ob eine Rechtsschutzversicherung sinnvoll ist oder nicht und ob eine private Krankenversicherung für dich grundsätzlich in Betracht kommt.

Wenn du gezielt nach einem Versicherungsberater nach § 34d Abs. 2 GewO suchst, kann die Recherche über den Bundesverband der Versicherungsberater e. V. sinnvoll sein.

Geht es dagegen schwerpunktmäßig um Fragen rund um gesetzliche, betriebliche oder berufsständische Versorgungsansprüche, kann auch ein Rentenberater der passende Ansprechpartner sein. Wenn du gezielt nach einem Rentenberater nach § 10 Abs. 1 S. 1 Nr. 2 RDG suchst, kann die Recherche über den Bundesverband der Rentenberater e. V. sinnvoll sein.

Wichtig ist dabei aber auch, die Rolle dieser Berater richtig einzuordnen. Ein Versicherungsberater kann dich zwar unabhängig beraten. Die konkrete Umsetzung ist in vielen Fällen jedoch nicht Teil der Begleitung. Gerade wenn du zum Beispiel eine private Krankenversicherung abschließen möchtest, ist die praktische Umsetzbarkeit über einen Versicherungsberater häufig nicht möglich.

7. Wann lohnt sich ein unabhängiger Finanzberater?

Ob sich ein unabhängiger Finanzberater lohnt, lässt sich nicht pauschal anhand einer einfachen Checkliste beantworten.

Oft lohnt sich unabhängige Finanzberatung bereits dann, wenn sie Klarheit schafft, bessere Entscheidungen ermöglicht und die eigenen Finanzen in eine nachvollziehbare Struktur bringt. Der Mehrwert liegt für viele Menschen deshalb nicht nur in einem möglichen finanziellen Vorteil.

Besonders sinnvoll kann sie sein, wenn

- größere finanzielle Entscheidungen anstehen

- Vermögen neu strukturiert werden soll

- Unsicherheit bei Altersvorsorge, Ruhestandsplanung oder Geldanlage besteht

- bestehende Verträge, Depots oder Vorsorgelösungen kein klares Gesamtkonzept erkennen lassen

Gerade dann kann eine unabhängige Beratung ohne Verkaufsfokus sinnvoll sein.

Sie hilft nicht nur bei der Einordnung, sondern kann auch von Produkten abraten, wenn diese nicht sinnvoll oder mit zu hohen Kosten verbunden sind.

Hinzu kommt, dass der Nutzen oft schon darin liegt, Fehlentscheidungen zu vermeiden.

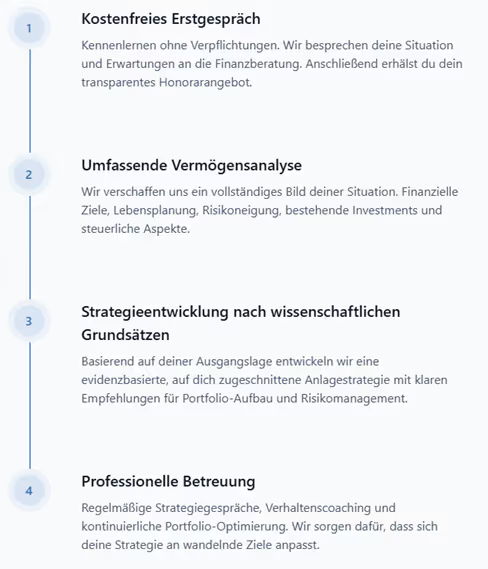

8. Wie läuft eine unabhängige Finanzberatung ab?

Musste man sich vor wenigen Jahren noch vor allem im eigenen Umfeld umsehen, wenn man eine unabhängige Finanzberatung gesucht hat, bietet die digitale Welt heute deutlich mehr Möglichkeiten.

Dank der Online-Beratung erreichen wir inzwischen mehr als 95 % unserer Kunden digital und deutschlandweit und begleiten sie per Videoberatung. Der Ablauf ist in den meisten Fällen ähnlich persönlich, strukturiert und individuell wie in einem Gespräch vor Ort.

Zu Beginn geht es darum, deine Situation, deine Ziele und deine offenen Fragen zu verstehen. Anschließend ordnen wir bestehende Lösungen ein, schaffen Klarheit und entwickeln gemeinsam eine Struktur, die zu deiner persönlichen Situation passt.

9. Warum unabhängige Finanzberatung digital sehr gut funktionieren kann

Die meisten finanziellen Entscheidungen brauchen keine räumliche Nähe zu einem Berater, sondern vor allem Zeit, Struktur, Vertrauen und eine individuelle Einordnung. Gerade bei Themen wie Geldanlage, Finanzen oder Altersvorsorge- und Ruhestandsplanung schätzen viele unserer Kunden die Möglichkeit, Gespräche in einem ruhigen und klaren Rahmen per Videoberatung zu führen.

Dadurch lassen sich Termine einfacher in den Alltag einbinden und die Beratung bleibt persönlich, strukturiert und individuell. Zudem entfallen unnötige Fahrtwege und in vielen Fällen auch ein spürbarer zusätzlicher Zeitaufwand.

Seit vielen Jahren beraten wir unsere Kunden deutschlandweit überwiegend digital. Die Videoberatung ist dabei längst keine Ausweichlösung mehr, sondern ein bewusster Teil unserer Arbeitsweise.

10. Dein Begleiter für unabhängige Finanzberatung

Wie du aus unserem Artikel erkennen kannst, bedeutet unabhängige Finanzberatung für uns nicht, Entscheidungen einfach abzugeben. Es geht darum, gemeinsam Klarheit zu schaffen, Prioritäten einzuordnen und eine finanzielle Struktur zu entwickeln, die langfristig zu dir passt.

Im Mittelpunkt stehen dabei immer deine persönlichen Ziele, Wünsche und deine individuelle Ausgangssituation. Denn eine gute Beratung beginnt bei der Frage, was wirklich zu dir und deinem Leben passt.

Wir begleiten dich persönlich vom ersten Gespräch über die Umsetzung bis zur laufenden Weiterentwicklung deiner Strategie. Mit mehr als 20 Jahren Erfahrung beraten und begleiten wir Kundinnen und Kunden deutschlandweit. Als zertifizierte Honorar-Finanzanlagenberater stehen wir für eine transparente und unabhängige Beratung.

Nicht einzelne Finanzprodukte stehen im Vordergrund, sondern eine klare und nachvollziehbare Strategie, die langfristig zu dir passen soll.