Beschäftigst du dich mit dem Thema der Nettopolice und der damit verbundenen Beratung, kommt früher oder später fast immer die Frage nach den Kosten auf. Viele wollen wissen, wie hoch das Honorar bei einer Nettopolice ausfällt.

Im Unterschied zu Steuerberatern oder Rechtsanwälten gibt es bei der Honorarberatung rund um Nettopolicen keine einheitliche Gebührenordnung. Jeder Berater kann sein Honorar selbst festlegen. Genau das sorgt in der Praxis immer wieder für Unsicherheiten und führt gelegentlich auch zu problematischen Anreizstrukturen. Auf ein konkretes Negativbeispiel gehen wir im Laufe des Artikels noch ein.

Eine einfache Antwort auf die Frage, was eine Nettopolice kostet, gibt es demnach nicht. Deshalb möchten wir dir mit diesem Artikel einen transparenten Einblick in unsere Beratung geben und dir anhand typischer Beispiele zeigen, wie sich die Kosten für Vermittlung und Beratung je nach Aufwand zusammensetzen können.

Wir haben den Artikel so aufgebaut, dass du einen praxisnahen Einblick in unterschiedliche Modelle bekommst. Die aufgeführten Modelle sind flexibel und lassen sich auch miteinander kombinieren. Sie dienen dir als Orientierungshilfe und sollen dir dabei helfen, die für dich passende Lösung zu finden.

Die Modelle im Überblick:

- Einfache Vermittlung einer Nettopolice

- Ganzheitliche Finanzanalyse und Vermittlung einer Nettopolice

- Weitere Betreuung nach dem Abschluss einer Nettopolice

1. Einfache Vermittlung einer Nettopolice

Hin und wieder erhalten wir Anfragen von Personen, die eine Nettopolice ohne Beratung abschließen möchten. Oft wurde zuvor in verschiedenen Testberichten nach dem vermeintlich besten Tarif gesucht, mit dem Ziel, diesen dann möglichst günstig online abzuschließen.

Für die reine Vermittlung einer Nettopolice liegt das Honorar meist zwischen 300 € und 500 €. Manche Dienstleister verlangen deutlich mehr, andere bieten es günstiger an. Wir selbst bewegen uns in diesem Bereich im Mittelfeld.

Hinweis: Das Ausarbeiten und Versenden von Versicherungsangeboten im Bereich der Nettopolice ist Teil unserer kostenpflichtigen Dienstleistung.

Mit solchen Anfragen, bei denen bereits ein konkreter Abschluss geplant ist, stehen wir regelmäßig in Kontakt. Oft wird basierend darauf ein kostenfreies Erstgespräch gebucht. In diesen Gesprächen ergibt sich jedoch oftmals ein ganz anderes Bild und der „schnelle und einfache“ Abschluss wird nochmal überdacht. Das liegt nicht selten daran, dass sich bereits nach wenigen gezielten Fragen zeigt, dass die gewählte Nettopolice doch nicht sorgfältig ausgewählt wurde. Zentrale Punkte wurden dabei häufig übersehen oder gar nicht berücksichtigt.

In vielen Fällen wurde weder die Ansparphase noch die Rentenphase sauber durchdacht. Stattdessen wird sich häufig auf die Effektivkosten einer Nettopolice verlassen oder auf die Bewertungen von Vergleichsportalen. Was dabei fehlt, ist ein Blick auf die Details des Tarifs und eine klare Festlegung der eigenen Präferenzen.

Genau deshalb ist in vielen Fällen eine individuelle finanzmathematische Analyse der nächste sinnvolle Schritt. Sie sorgt dafür, dass mögliche Schwachstellen offengelegt werden, Tarife objektiv verglichen werden können und du am Ende eine Lösung bekommst, die wirklich zu dir passt.

Welchen Mehrwert eine fundierte Beratung mit finanzmathematischer Analyse bietet, zeigen wir dir ausführlich im Artikel „Nettopolice selbst abschließen“.

Dort findest du auch ein konkretes Beispiel aus der Praxis. Ein Interessent hatte vor kurzem eine Nettopolice online abgeschlossen, ohne seine Gesamtsituation zu durchdenken. Erst im Nachgang ist er auf einen unserer Artikel gestoßen und hat sich daraufhin für eine Beratung bei uns entschieden. Wir haben die abgeschlossene Police in unsere Analyse aufgenommen und sie mit anderen Tarifen verglichen. Das Ergebnis war eindeutig. Ein anderer Anbieter bot ihm, abhängig von seiner Entnahmestrategie, einen teils erheblichen finanziellen Vorteil.

Genau deshalb raten wir davon ab, eine Nettopolice einfach nur über ein Vergleichsportal oder eine Abschlussstrecke abzuschließen. Stattdessen empfehlen wir, dir bewusst Zeit zu nehmen, um deine Ziele in der Ansparphase und der Rentenphase ganzheitlich zu betrachten. Nur dann lässt sich beurteilen, welcher Tarif wirklich zu dir passt und auf lange Sicht die besten Ergebnisse liefert.

2. Individuelle Finanzanalyse und Vermittlung einer Nettopolice

Diese Form der Beratung geht deutlich über eine einfache Vermittlung hinaus. Im Mittelpunkt steht eine individuelle, finanzmathematisch fundierte Analyse deiner Situation, abgestimmt auf deine Ziele und Wünsche.

Wir betrachten dabei nicht nur die Ansparphase, sondern auch ganz konkret die Rentenphase und deine geplante Entnahmestrategie. Genau dieser Teil ist aus unserer Sicht extrem wichtig und bietet dir einen echten Mehrwert.

Typische Bestandteile dieser Beratung sind:

- Eine detaillierte Darstellung deines Sparverhaltens. Wir klären gemeinsam, ob du künftig mit steigenden Sparraten rechnest, ob Sonderzahlungen geplant sind oder ob du eventuell auch vorzeitig Entnahmen vornehmen möchtest. Diese Aspekte beeinflussen direkt die Kostenstruktur deiner Police und damit auch die Wahl des passenden Anbieters.

- Die Entwicklung eines individuellen Entnahmeplans. Möchtest du später eine lebenslange Rente, eine einmalige Kapitalauszahlung oder lieber regelmäßige Teilentnahmen? Jede Variante bringt unterschiedliche Anforderungen mit sich und hat direkten Einfluss auf die Produktauswahl.

- Entscheidest du dich zum Beispiel für eine lebenslange Rentenzahlung bei einer Rürup-Rente – bei der eine Verrentung verpflichtend ist – analysieren wir mithilfe deiner Ansparleistung und des zu erwartenden Rentenfaktors deine mögliche spätere Auszahlung. Auch verschiedene Kombinationen lassen sich dabei durchspielen und in Zahlen übersetzen.

- Eine Empfehlung zur passenden Zahlungsstruktur. Je nachdem, wie deine Lebensplanung aussieht, kann es sinnvoll sein, den Fokus auf Sonderzahlungen zu legen und monatlich eher gering einzuzahlen. Auch Beitragserhöhungen oder Pausen zu einem späteren Zeitpunkt lassen sich sinnvoll mit einplanen, wenn sie zu deiner Einkommensentwicklung passen.

- Nicht zuletzt ist es entscheidend, ob du eine Rürup-Rente als Nettopolice abschließen möchtest, eine betriebliche Altersvorsorge nutzen willst oder ob für dich der klassische Weg über eine ETF-Rentenversicherung auf Nettobasis der sinnvollste ist. Auch diese Entscheidung binden wir in die Analyse ein.

All diese Punkte fließen in eine individuelle finanzmathematische Analyse und weitere Beratung ein. Ziel ist es, aus einer Vielzahl von Tarifen genau den zu identifizieren, der am besten zu dir passt.

Nicht nach Bauchgefühl, sondern auf Basis belastbarer Zahlen.

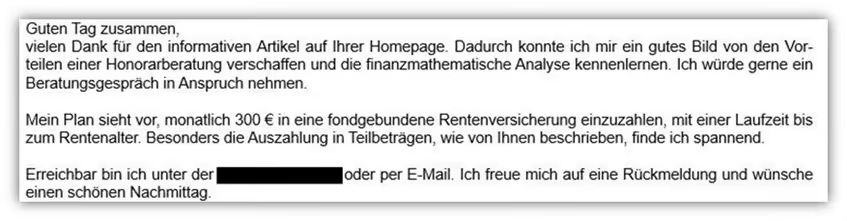

Die Kosten für diese Art der Beratung richten sich nach dem tatsächlichen Aufwand. Statt pauschaler Paketpreise oder starrer Gebührenmodelle steht bei uns eine faire, nachvollziehbare Vergütung im Vordergrund. Du zahlst nur für die Leistung, die du in Anspruch nimmst. In der Praxis liegen die Honorarkosten bei vielen unserer Kundinnen und Kunden zwischen 900 € und 1.400 €. Darin enthalten sind die individuelle Analyse, die fundierte Auswahl geeigneter Tarife, die komplette Vermittlung sowie der persönliche Austausch per Video zu offenen Fragen. Dieser Prozess erstreckt sich je nach Tiefe der Fragestellungen meist über zwei bis vier Wochen.

Manche Anbieter arbeiten mit festen Paketpreisen, andere setzen auf höhere Pauschalen, kombinieren diese aber mit niedrigen Stundensätzen. Wieder andere verzichten komplett auf eine finanzmathematische Analyse und treffen ihre Empfehlung eher nach Bauchgefühl, auf Basis der Versicherungsunterlagen und Anbieterangebote.

Am Ende musst du selbst abwägen, welches Vorgehen am besten zu dir passt und wo du den größten Mehrwert für dich siehst. Wenn du dir eine langfristig passende Lösung wünschst, die nicht nur heute, sondern auch in zehn oder zwanzig Jahren noch zu deinen Plänen passt, ist diese Variante in der Regel der sinnvollste Weg.

3. Betreuung einer Nettopolice nach Abschluss

In dem vorherigen Paket zur „individuellen Finanzanalyse und Vermittlung einer Nettopolice“ ist keine laufende Betreuung enthalten. Das haben wir bewusst so gewählt. Der Grund ist einfach. Ein signifikanter Teil unserer Kundenanfragen ruft diesen Service nicht ab und fragt ihn auch nicht nach.

Trotzdem kann eine begleitende Betreuung in bestimmten Lebensphasen sinnvoll sein. Manche Kundinnen und Kunden fühlen sich schlicht wohler, wenn sie jemanden an ihrer Seite haben, der bei Fragen zur Verfügung steht. Wenn du dir nach Vertragsabschluss eine laufende Betreuung wünschst, entstehen zusätzliche Kosten. Diese unterscheiden sich je nach Berater oder Dienstleister deutlich. Wir haben in der Praxis schon Betreuungskosten in Höhe von 0,5 bis 1,5 Prozent des ETF-Volumens gesehen. Ob das am Ende günstig oder teuer ist, hängt stark vom Leistungsumfang ab. Es kommt darauf an, wie die Betreuung aussieht und welchen konkreten Mehrwert sie dir bringt.

Die Modelle reichen von einem kurzen Gespräch einmal im Jahr, in dem geprüft wird, ob die Fonds-/ ETF-Zusammensetzung noch zu dir passt, bis hin zu einer ausgearbeiteten individuellen Altersvorsorgeplanung, die regelmäßig angepasst wird und über diese Betreuungskosten finanziert wird. Letzteres empfinden wir als echten Mehrwert.

Grundsätzlich solltest du dir die Frage stellen, ob du überhaupt eine laufende Betreuung für deine Nettopolice brauchst. Auch wir erleben in der Praxis viele gut informierte Interessentinnen und Interessenten, die sich intensiv mit dem Thema auseinandergesetzt haben. In solchen Fällen ist eine dauerhafte, kostenpflichtige Betreuung meist nicht notwendig. Sonderzahlungen, Beitragserhöhungen, Reduzierungen oder auch Entnahmen werden dort eigenständig vorgenommen.

Trotzdem gibt es Situationen, in denen eine punktuelle Beratung sinnvoll sein kann. Zum Beispiel

- wenn du eine konkrete Entnahmestrategie planst

- in den letzten Jahren vor Rentenbeginn

- oder wenn sich dein Sparverhalten spürbar verändert

In diesen Fällen empfehlen wir, eine Beratung auf Stundenbasis in Anspruch zu nehmen. So bleibt die volle Transparenz erhalten und du zahlst nur dann, wenn tatsächlich Bedarf besteht. Du bekommst also genau dann Unterstützung, wenn du sie brauchst – ohne dauerhaft an ein Betreuungspaket gebunden zu sein. Alles kann, nichts muss. Es kommt auf dich und deine Wünsche an.

Wir betreuen in unserem Kundenstamm auch einige Kundinnen und Kunden hinsichtlich ihrer Nettopolice, dies jedoch im Rahmen unserer Vermögensverwaltung. In diesem Zusammenhang ist die laufende Betreuung der Nettopolice bereits enthalten. Ein separates Honorar für die Nettopolice fällt in diesen Fällen nicht an, da wir die gesamte Vermögenssituation ganzheitlich betrachten.

4. Vorsicht bei teuren Honorarmodellen

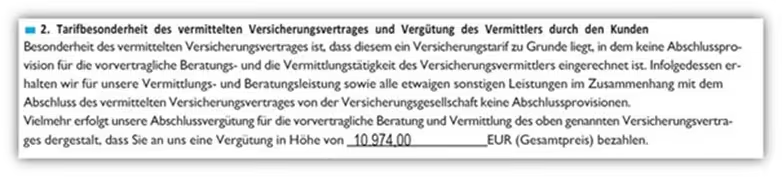

Im Rahmen unserer täglichen Beratungspraxis stoßen wir immer wieder auf Fälle, bei denen das angesetzte Honorar für die Vermittlung einer Nettopolice kaum nachvollziehbar erscheint. Besonders dann, wenn es sich um pauschale Beträge handelt, die in keinerlei Verhältnis zur erbrachten Leistung stehen.

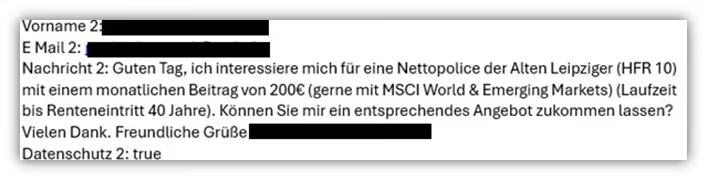

Ein Beispiel aus der Praxis zeigt das recht deutlich. Eine Kundin stand kurz davor, eine ETF-Nettopolice abzuschließen. Die monatliche Sparrate lag bei 250 €, geplant über einen Zeitraum von 36 Jahren. Die gesamte Beitragssumme hätte sich somit auf rund 108.000 € summiert. Für die reine Vermittlung dieser Police wurde ein separates Beratungshonorar in Höhe von 10.974 € angesetzt – unabhängig vom eigentlichen Versicherungsvertrag. Dieses Honorar wurde nicht von der Versicherungsgesellschaft erhoben, sondern separat zwischen Kundin und Vermittler vereinbart, wie die beiden folgenden Ausschnitte deutlich zeigen.

Die Zahlung sollte nicht auf einmal erfolgen, sondern in Form von 60 monatlichen Raten zu je 182,90 €. Das eigentlich Kritische daran: Die Ratenzahlung war vertraglich nicht kündbar und wäre selbst dann weitergelaufen, wenn der zugrundeliegende Versicherungsvertrag längst nicht mehr bestanden hätte.

Uns geht es dabei nicht darum, die Arbeitsleistung anderer Berater grundsätzlich infrage zu stellen. Jede fachlich saubere Arbeit soll selbstverständlich angemessen vergütet werden. Problematisch wird es dann, wenn zentrale Elemente fehlen, die aus unserer Sicht zur Pflicht gehören sollten:

- Die Höhe des Honorars orientierte sich direkt an der Beitragshöhe der Police. Das erinnert eher an ein Provisionsmodell aus dem klassischen Vertrieb.

- Der angesetzte Betrag lag deutlich über dem, was selbst bei einer Bruttopolice an Kosten angefallen wäre.

- Eine fundierte Analyse oder ein objektiver Vergleich verschiedener Anbieter fand nicht statt.

- Persönliche Ziele, steuerliche Aspekte und die konkrete Entnahmeplanung blieben komplett unberücksichtigt.

- Die versprochene Betreuung wirkte angesichts eines einzelnen ETFs und eines Sparplans von 250 € im Monat wenig sinnvoll. Selbst die Kundin erkannte darin keinen echten Nutzen.

Im Grunde handelte es sich um die einfache Vermittlung einer Nettopolice. Diese wurde allerdings nicht von der Kundin aktiv angefragt, sondern vom Berater vorgeschlagen und in der Folge auch so umgesetzt.

Aus unserer Sicht sollte eine Honorarvereinbarung immer auf einem klar definierten Leistungsversprechen beruhen. Die Höhe des Honorars sollte nicht automatisch mit der Beitragssumme steigen, sondern sich am tatsächlichen Aufwand und dem konkreten Mehrwert der Beratung orientieren.

5. Fazit

Die Frage nach den Honorarkosten einer Nettopolice lässt sich nicht pauschal beantworten. Entscheidend ist, welche Leistung du tatsächlich erhältst und ob sie zu deinen Zielen passt. Eine einfache Vermittlung kann in manchen Fällen ausreichen, bietet aber selten die Sicherheit, langfristig die richtige Entscheidung getroffen zu haben. Eine finanzmathematische Analyse mit Blick auf deine persönliche Situation, deine Sparstrategie und deine Entnahmeziele bringt oft den deutlich höheren Mehrwert. Gleichzeitig solltest du bei überhöhten Honorarmodellen wachsam sein. Ein fester Preis sagt noch nichts über die Qualität der Beratung aus. Wichtig ist, dass du verstehst, was du bekommst und wie die Empfehlung zustande kommt.

Wenn dir unser Beratungsansatz zusagt, dann melde dich gerne über unser Kontaktformular bei uns und vereinbare bei Bedarf ein erstes kostenfreies Beratungsgespräch.

Wir freuen uns auf deine Anfrage!

.avif)

.avif)