Vor kurzem erhielten wir wieder eine Anfrage, ob die Baloise Best Invest eine „gute“ fondsgebundene Rentenversicherung sei. Einer Interessentin lag ein Angebot von Check24 vor. Dort wurde der Tarif der Best Invest der Baloise mit „Beste Tarifnote“ klassifiziert. Im Folgenden ein Ausschnitt aus dem Vergleichsprogramm:

Durch unseren Blog ist Sie das erste Mal mit dem Thema Nettopolicen in Berührung gekommen und hat somit erfahren, dass bei der Baloise Rentenversicherung neben den laufenden Verwaltungskosten noch sogenannte Abschluss- und Vertriebskosten in der ersten 5 Versicherungsjahren entstehen. Wenn dir ebenfalls ein Angebot vorliegt, dann ist dieser Beitrag für dich besonders interessant.

Da in einem privaten Altersvorsorgevertrag im Laufe der Jahre gerne mehrere 10.000 € an Beiträgen eingezahlt werden, ist die Wahl des richtigen Anbieters von sehr großer Bedeutung.

Aufgrund des Anliegens der Interessentin nehmen wir die Rentenversicherung der Baloise Best Invest etwas genauer unter die Lupe und betrachten in diesem Zusammenhang primär die Kosten des Vertrages. Warum es nicht „die beste ETF-Rentenversicherung“ gibt, kannst du gerne in unserem separaten Blog-Beitrag nachlesen. Wir zeigen dir in diesem Beitrag die Kosten anhand eines Beispiels auf, die dir während der Vertragslaufzeit entstehen und vergleichen diese mit einem Anbieter, welcher eine sogenannte Nettopolice in Form einer ETF-Rentenversicherung anbietet.

Am Ende kannst du erkennen, welchen Mehrwert unsere Interessentin durch unsere Vermittlung einer Nettopolice erzielen konnte.

1. Baloise Best Invest Kosten

Ob deine Altersvorsorge später auch den gewünschten Erfolg erzielt und dir im Rentenalter eine gute Rendite gebracht hat, hängt unter anderem maßgeblich von den Kosten ab, die in einem solchen Produkt stecken. Aufgrund der Anfragen, die uns aus dem gesamten Bundesgebiet erreichen, merken wir immer wieder, dass der Großteil der Personen sich nicht mit den Kosten der Verträge auseinandersetzt.

So auch in unserem Fall.

Unsere Interessentin, eine Unternehmensberaterin, ist im September 1996 geboren und möchte zu Beginn gerne 200 € in die ETF-Rentenversicherung einzahlen. Die Besparung soll bis zum 67. Lebensjahr erfolgen.

Mit Hilfe unserer finanzmathematischen Analyse haben wir ein Gutachten erstellt, welches unter anderem die Gesamtkosten des Vertrags aufzeigen und welche „Folgen“ diese für die Wertentwicklung des Altersvorsorgeproduktes haben. Damit wir einen direkten und fairen Vergleich von unterschiedlichen Rentenversicherungen erstellen können, nutzen wir jeweils das gleiche Anlagekonzept.

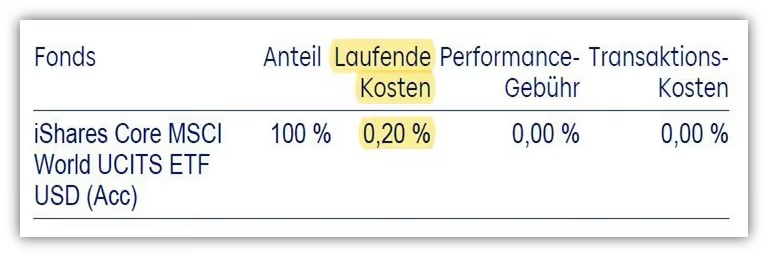

Das Anlagekonzept haben wir dabei kostengünstig gestaltet und einen breit gestreuten ETF gewählt (iShares Core MSCI World). Dieser investiert zu 100 % in Aktien. Die Kosten für den ETF betragen pro Jahr 0,2 % des Fondskapitals.

Neben den Kosten des ETFs hat jede fondsgebundene Rentenversicherung noch versicherungsinterne Kosten. Diese sind in jedem Angebot ausgewiesen und werden zusammengefasst als die sogenannten Effektivkosten bezeichnet. Die Höhe der Effektivkosten soll ausdrücken, wie hoch die jährlichen prozentualen Kosten bei einer bestimmten angenommenen Wertentwicklung sind. In den Effektivkosten sind ebenfalls die Kosten des ETFs enthalten. Die Effektivkosten betragen bei der Baloise Best Invest in unserem Beispiel 1,05 %.

Was auf den ersten Blick als nicht allzu viel erscheinen mag, stellt sich bei einem Vergleich mit einer Nettopolice als nicht unwesentlich dar. Einen Vergleich stellen wir dir im weiteren Verlauf des Beitrags zur Verfügung. Doch schauen wir uns die Kosten im Folgenden genauer an, um ein Gefühl dafür zu bekommen, wie hoch diese tatsächlich sind.

Die Abschluss- und Vertriebskosten machen in dieser Beispielrechnung 2.400 € aus. Diese werden nicht separat bezahlt, sondern über deine monatlichen Beiträge in den ersten fünf Versicherungsjahren beglichen. Simpel gerechnet werden von den monatlich 200 €, die unser Beispielkunde in die Versicherung einzahlt, pro Monat 40 € an Kosten für die Abschluss- und Vertriebskosten einbehalten

(40 € pro Monat * 12 Monate * 5 Jahre= 2.400 €).

Zu den Abschluss- und Vertriebskosten kommen weitere jährliche Kosten von 259,20 € hinzu. Zusätzlich veranschlagt die Baloise jährlich 0,30 € je 100 € Fondsvermögen.

Interessant dabei ist, dass ab einem gewissen Fondsvermögen die Kosten nicht mehr ansteigen. Hier wird von einem sogenannten Kostendeckel Gebrauch gemacht. Somit würden die Kosten, die sich auf das Fondsvermögen beziehen, bei maximal 432 € im Jahr liegen (144.000 € * 0,30 % = 432 €). Das ist unserer Meinung nach recht verbraucherfreundlich und eher in wenigen fondsgebundenen Rentenversicherungen vorzufinden. Diese gesamten Kosten mindern in erster Linie die Rendite und konterkarieren den Zinseszinseffekt der Rentenversicherung.

Wir haben die gesamten Kosten in unseren Rechner der finanzmathematischen Analyse eingegeben. Bei einer angenommenen Wertentwicklung des ETFs von 6 % pro Jahr würde sich nach Kosten am Ende der Vertragslaufzeit ein Endkapital von 284.751,46 € ergeben.

Die Nettorendite unter Berücksichtigung der Kosten haben wir ebenfalls gelb markiert. Verwunderlich ist, dass die Baloise, wie bereits im obigen Teil ausgeführt, in den Vertragsunterlagen Effektivkosten in Höhe von 1,05 % pro Jahr angibt.

Unsere finanzmathematische Analyse kommt jedoch auf 1,18 % Effektivkosten (6 % angenommene Wertentwicklung – 4,82 % = 1,18 % Effektivkosten).

Das hängt damit zusammen, dass bei den ausgewiesenen Effektivkosten der Baloise mit einer nicht garantierten „Rabattierung“ gerechnet wird. Es ergeben sich demnach durch sogenannte Überschüsse, die die Versicherung mit den gesamten Kundengeldern erwirtschaftet, geringere effektive Kosten. Im folgenden Schaubild haben wir den Passus aus den Bedingungen eingefügt.

Durch die Weitergabe der Überschüsse können die Kosten auf das Fondsvermögen halbiert werden. Wenn wir mit diesen nicht garantierten Überschüssen rechnen, so erhalten wir ebenfalls die ausgewiesenen Effektivkosten der Baloise Versicherung, wie im folgenden Schaubild zu erkennen ist.

Kalkulation Effektivkosten: 6 % - 4,96 % = 1,04 % Effektivkosten.

Hinweis: Hier kann es zu geringen Rundungsfehler kommen.

Unserer Meinung nach sind die nicht garantierten Überschüsse und die damit einhergehende Grundlage der Effektivkostenkalkulation mit Vorsicht zu genießen.

Wichtig: Eine Rentenversicherung komplett ohne Kosten gibt es nicht. Für eine möglichst hohe Auszahlung der Rentenversicherung am Ende der Laufzeit solltest du aber deinen Fokus auf möglichst geringe Kosten legen. Je geringer die Kosten, desto höher die Rendite.

Um dir ein Gefühl dafür zu geben, welche Auswirkungen ein Kostenvergleich zweier Rentenversicherungs-Anbieter haben kann, zeigen wir dir im folgenden Abschnitt einen direkten Vergleich mit einer sogenannten Nettopolice.

2. Baloise Best Invest Test vs. Nettopolice

Die Worte Bruttopolice und Nettopolice sind in unserem Artikel bereits gefallen, doch haben wir diese noch nicht voneinander abgegrenzt. Die unterschiedlichen Anbieter von Rentenversicherungen bieten teilweise sowohl Brutto- als auch Nettopolicen an. Der Unterschied besteht lediglich in der Kostenstruktur. Bei einer Bruttopolice fallen in den ersten 5 Jahren Abschluss- und Vertriebskosten an. In unserem Beispiel der Baloise waren es 2.400 €. Eine Nettopolice im Bereich der ETF-Rentenversicherung zeichnet sich dadurch aus, dass diese keine oder nur sehr geringe Abschluss- und Vertriebskosten hat.

Doch das ist nicht der einzige Vorteil einer Nettopolice. Die laufenden Verwaltungskosten sind zudem teilweise deutlich geringer als bei einer Bruttopolice. Dadurch sinken die Effektivkosten bei einer Nettopolice enorm und die Anlage deiner Altersvorsorge kann sich dementsprechend deutlich besser entwickeln.

Dafür hast du als Verbraucher/-in ein vereinbartes Honorar an den Vermittler/Berater zu entrichten. Um dir ein Bild davon zu machen, wie groß der Vorteil der Baloise Versicherung im Bereich der Bruttopolicen und der einer Nettopolice eines anderen Anbieters ist, haben wir im Folgenden einen Tarifvergleich erstellt. Damit wir einen direkten Vergleich schaffen können, haben wir die Vertragsparameter identisch belassen und gehen, wie bereits im obigen Beispiel angewandt, von folgendem Sachverhalt aus:

Unsere Interessentin ist im September 1996 geboren und legt monatlich 200 € für 40 Jahre in die Fondspolice der Baloise an.

Auf der linken Seite erkennst du die Baloise Versicherung und auf der rechten Seite eine relativ kostengünstige Nettopolice. In unserem Beispiel haben wir die Alte Leipziger Nettopolice gewählt, da sich unsere Interessentin nach der Ansparphase gerne das Kapital in mehreren Teilauszahlungen auszahlen lassen möchte.

Hinweis: Der Honorartarif der Alte Leipziger ist am Gesamtmarkt ein sehr guter Tarif, man sollte jedoch in jedem Einzelfall darauf schauen, ob dieser auch zu den individuellen Wünschen, Zielen und Bedürfnissen passt.

Was wir bei unserem Vergleich noch nicht berücksichtigt haben, ist das Vermittlungshonorar. Fairerweise muss man dies in einer Kalkulation berücksichtigen. Dies würde dazu führen, dass sich das Endkapital aus der Nettopolice reduziert. Die Ablaufleistung beträgt bei der Nettopolice mehr als 41.000 € als bei der Baloise Bruttopolice:

284.751,46 € - 325.853,66 € = -41.102,20 €

Die Nettopolice hat in unserem Beispiel Effektivkosten in Höhe von 0,64 %. Darin enthalten sind bereits die Kosten des ETFs von 0,20 %. Das bedeutet, dass die Effektivkosten der Versicherung lediglich bei 0,44 % liegen.

Hinweis: Wenn wir mit den Kosten, durch die nicht garantierten Überschüsse der Baloise rechnen, dann würde sich immer noch ein höheres Endkapital von mehr als 30.000 € auf Seiten der Nettopolice ergeben. Unserer Meinung nach sollte man bei einer solchen Rabattierung eher konservativer rechnen und die „normalen“ ausgewiesenen Kosten annehmen.

3. Baloise Basis Invest - Kritik und Fazit

Die Kritik an dem Produkt Baloise Invest fondsgebundene Rentenversicherung zielt in erster Linie auf die Kostenstruktur ab. Diese ist im Marktvergleich der Bruttopolicen allerdings als relativ gering zu beurteilen. Im Vergleich zu einer Nettopolice jedoch nicht konkurrenzfähig. Leider bietet die Baloise keine Nettopolice an. Als Verbraucher/-in hat man dabei einen deutlichen Nachteil, denn wie in unserem Beispiel zu erkennen ist, wirken sich die Kosten erheblich auf das Endkapital im Rentenalter aus.

Ein Unterschied von mehr als 41.000 € Ablaufleistung und das bei einem gleichen Anlagekonzept (ETF) und Risiko sollte jedem zu denken geben, der vor dem Abschluss eines solchen Altersvorsorgeproduktes steht. Kritisch sehen wir auch die Ausweisung der Effektivkosten auf Basis der nicht garantierten Überschüsse. Die Kostenstruktur ist eine andere, wenn diese Überschüsse nicht langfristig gehalten werden können.

Hinweis: Aber Vorsicht, nicht jede Nettopolice ist ihr Geld wert. Am Markt gibt es Nettopolicen, die höhere Kosten aufweisen als manch eine Bruttopolice. Auch das Honorar für die Beratung und Vermittlung spielt bei der Gesamtbetrachtung eine Rolle. Hier haben wir in der Vergangenheit bereits Honorargebühren für die einfache Vermittlung von mehr als 9.000 € miterleben können. Das Gesamtpaket muss stimmen.

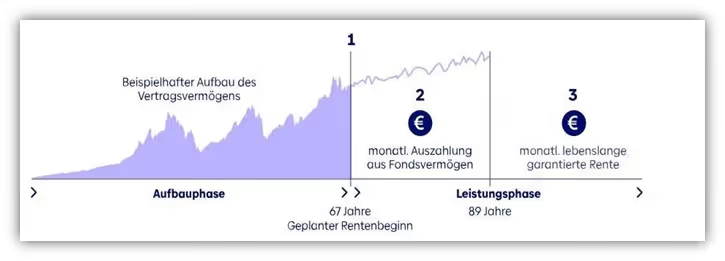

4. Besonderheiten Baloise Best Invest

Innovativ zeigt sich die Baloise beim Angebot des sogenannten Fonds-Rentenplans als spätere Auszahlungsoption des Kapitals. Wie in der unteren Grafik zu erkennen, kann man beispielsweise ab dem 67. Lebensjahr eine monatliche Auszahlung aus dem Fondsvermögen wählen.

Dadurch hat man den Vorteil, dass man auch während der Rentenphase in ETFs investiert bleibt. Der Fonds-Rentenplan kann dabei jederzeit gestoppt werden und man kann sich das Restkapital auszahlen lassen.

Spätestens im Alter von 89 Jahren erfolgt eine klassische Verrentung bis ans Lebensende. Hier hast du aber auch noch die Wahl, dir das Restkapital auszahlen zu lassen, wenn du keine lebenslange Rente erhalten möchtest.

Diese Möglichkeit empfehlen wir unseren Kunden/-innen in der Regel, wenn es um die Auszahlung einer ETF-Rentenversicherung geht.

Die meisten ETF-Rentenversicherungen bieten eine maximale Dauer des sogenannten Auszahlplans jedoch oftmals nur bis zum 85. Lebensjahr. Ab dem 85. Lebensjahr wird dann das Restkapital auf einen Schlag ausgezahlt. Bei der Baloise ist dies sogar bis zum 89. Lebensjahr möglich. Unserer Meinung nach ist die Baloise Versicherung hier schon ein wenig weiter als viele andere Versicherer. In den kommenden Jahren wird diese Option vermutlich bei dem Großteil der Versicherungen Anklang finden.

Durch die Auszahlung in Teilschritten kannst du auch im Rentenalter noch zu einem Teil oder vollständig in ETFs investiert bleiben und dennoch Auszahlungen vornehmen. Auch steuerlich vorteilhafte Auszahlungen sind dadurch denkbar. Im Artikel "Auszahlung in Teilschritten" sind wir intensiv auf dieses Vorgehen eingegangen, welches im Zuge unserer Beratung in der Regel Beachtung findet.

5. Worauf sind wir in diesem Test nicht eingegangen?

In diesem Test haben wir lediglich die Kostenseite der Baloise Best Invest während der Ansparphase betrachtet. Das hat den Hintergrund, dass die Kosten einer Rentenversicherung unserer Meinung nach einen der größten Einflussfaktoren dahingehend sind, wie hoch die Kapitalauszahlung im Rentenalter sein wird. Doch wie wir wissen, haben unterschiedliche Personen auch unterschiedliche Ansprüche an eine Rentenversicherung. Hierzu ein paar Beispiele:

- Wenn du dich beispielsweise für eine lebenslange Rentenzahlung entscheidest, dann solltest du neben den Kosten auch Wert auf den sogenannten garantierten Rentenfaktor legen.

- Willst du dir das Kapital in mehreren Schritten (beispielsweise ein Mal im Jahr) nach und nach auszahlen lassen, so muss neben den Kosten in der Ansparphase auch auf die Kosten in der Entnahmephase geachtet werden. Speziell dieser Punkt wird in den meisten Betrachtungen nicht berücksichtigt und kann einen erheblichen Effekt auf die Wahl des richtigen Anbieters haben (siehe Auszahlung in Teilschritten)

- Ist dir das nachhaltige Investieren wichtig, dann kann die entsprechende ETF-Auswahl für dich einen höheren Stellenwert einnehmen.

Diese und weitere Punkte haben in unserer kurzen Betrachtung keine Berücksichtigung gefunden. Je nach individuellem Bedürfnis kann mal die eine und mal die andere Versicherung den passenden Anbieter darstellen. Hier ist in jedem Fall eine Beratung notwendig.

Wenn du dich noch ein wenig intensiver mit den unterschiedlichen Kostenstrukturen von Rentenversicherungen auseinandersetzen möchtest und unsere Kritik der Vergleichbarkeit von Effektivkosten kennenlernen willst, dann empfehlen wir dir unseren Artikel "Kostenarten der fondsgebundenen Rentenversicherung"

6. Wie kannst du nun vorgehen?

Aus unserer Interessentin ist schnell eine Kundin geworden. Schlussendlich konnten wir ihr eine Nettopolice vermitteln, bei der Sie sich später das Kapital bis zum 85. Lebensjahr in Teilschritten auszahlen lassen kann. Ab dem 67. Lebensjahr zahlt sie zwar keine Beiträge mehr, kann dennoch weiterhin in ETFs investiert bleiben. Das Restkapital, welches zum 85. Lebensjahr noch im „Topf“ ist, möchte Sie sich dann in einer Summe auszahlen lassen und zusätzlich vom sogenannten Halbeinkünfteverfahren profitieren.

Wenn du ebenfalls eine Rentenversicherung bei der Baloise abgeschlossen hast oder dir ein solches Angebot vorliegt und du an einer Nettopolice interessiert bist, dann melde dich gerne bei uns und vereinbare ein kostenfreies Erstgespräch. Wir sind an keinen Produktanbieter oder Versicherung gebunden und können dich demnach unabhängig beraten.

Schreibe uns einfach eine Mail mit deinem Anliegen (info@gn-finanzpartner.de) oder nutze unser Kontaktformular. Dank unserer digitalen Prozesse beraten wir unsere Kunden/-innen im gesamten Bundesgebiet. Im Folgenden Beispiele, wie uns Anfragen erreichen.

Wir freuen uns auf deine Anfrage!

.avif)