In den letzten Monaten erreichten uns immer häufiger Anfragen von Interessenten, die konkrete Angebote oder bereits abgeschlossene Verträge zur myLife Invest Rente vorliegen haben. Oft verbunden mit der Frage: „Ist das wirklich die richtige Lösung für meine Altersvorsorge?“

Die myLife Invest Rente wirbt unter anderem mit geringen Kosten, einer flexiblen Vertragsgestaltung und einer riesigen Fondsauswahl mit über 8.000 ETFs und Investmentfonds. Alles Argumente, die auf den ersten Blick vielversprechend klingen und für die Wahl einer idealen Altersvorsorge sprechen.

Doch unsere Anfragen aus der Praxis zeigen, dass das Produkt der myLife oftmals nicht transparent vermittelt wird und die Beratungsleistung dabei häufig zu wünschen übrig lässt. Immer wieder stoßen wir auf dieselben Punkte:

- Hohe Honorarkosten bei Vertragsschluss

- Hohe laufende Servicegebühren – ohne echten Mehrwert

- Kaum Betreuung und wenig aktive Begleitung nach Vertragsabschluss

Unser Ziel ist es, dir eine klare, transparente und praxisnahe Einschätzung zu dem Tarif der myLife Invest Rente zu geben und zeitgleich Kundenerfahrungen sprechen zu lassen. Wir zeigen dir die Kostenstruktur des Versicherungsvertrags und machen anhand von zwei konkreten Kundenbeispiels deutlich, wie der Tarif der myLife seine eigentlichen Stärken nur in selten Fällen voll ausnutzen kann.

1. Überblick: Was ist die myLife Lebensversicherung?

Da die myLife Lebensversicherung AG kein allzu bekannter Name auf dem deutschen Versicherungsmarkt ist, wollen wir in diesem Abschnitt einen kurzen Blick hinter die Kulissen des Anbieters werfen. Das Unternehmen hat seinen Sitz in Göttingen, wurde 2004 gegründet und ist von Beginn an auf die Honorarberatung im Bereich der Altersvorsorge spezialisiert.

myLife vertreibt keine Produkte über klassische Vertriebsstrukturen, sondern arbeitet ausschließlich mit Honorarvermittlern und freien Finanzberatern zusammen. Als spezialisierter Anbieter konzentriert sich myLife vor allem auf Honorartarife, welche auch Nettopolicen oder Nettotarife genannt werden. Im Gegensatz zu vielen klassischen Versicherern setzt myLife gezielt auf provisionsfreie Vorsorgelösungen.

Seit 2022 gehört myLife zur IDEAL Versicherungsgruppe. Mit der myLife Invest Rente hat das Unternehmen sein bekanntestes Produkt im Markt positioniert. Dabei handelt es sich um eine private fondsgebundene Rentenversicherung, bei der alle Beiträge in Investmentfonds und ETFs fließen. Oft wird sie auch als ETF-Rentenversicherung bezeichnet.

Die Solvenzquote liegt bei rund 350 % und damit im sicheren Bereich. Sie zeigt an, wie gut ein Versicherer in der Lage ist, seine finanziellen Verpflichtungen gegenüber den Kundinnen und Kunden zu erfüllen. Einfach gesagt: Je höher die Solvenzquote, desto besser kann ein Versicherer im Ernstfall Leistungen auszahlen, selbst bei wirtschaftlichen Schwierigkeiten. myLife übertrifft die gesetzlich geforderte Eigenkapitalausstattung also um das 3,5-Fache. Damit bewegt sich das Unternehmen im Mittelfeld der Branche, gehört aber nicht zu den Anbietern mit besonders hohen finanziellen Reserven. Die langfristige Stabilität ist grundsätzlich gegeben, ein außergewöhnlich starker finanzieller Hintergrund besteht jedoch nicht.

Die Bilanzkennzahlen der letzten Jahre zeigen zudem ein solides, aber stark auf den Vertrieb ausgerichtetes Unternehmen. Der wirtschaftliche Erfolg hängt maßgeblich von wenigen Produkten wie der Invest Rente ab. Gerade bei langfristigen Vorsorgeprodukten sollte man sich bewusst sein, dass eine solche Fokussierung auf einzelne Produktlinien auch Risiken birgt, besonders in wirtschaftlich herausfordernden Zeiten.

2. Tarife der myLife im Überblick

Die myLife bietet verschiedene Tarife in den unterschiedlichen Vorsorgebereichen an. In diesem Artikel wollen wir die folgenden drei Tarifvarianten kurz voneinander abgrenzen. Auch wenn sich diese hinsichtlich der Kosten kaum unterscheiden, setzen sie je nach Anlagestrategie unterschiedliche Schwerpunkte.

- Die myLife Invest Rente ist als klassisches Produkt für den langfristigen Vermögensaufbau über regelmäßige Beiträge konzipiert. Sie eignet sich besonders für Anleger, die ihre Altersvorsorge schrittweise aufbauen und dabei flexibel auf Marktentwicklungen reagieren möchten.

- Die myLife Invest (Einmalbeitrag) richtet sich an Personen, die bereits einen größeren Betrag zur Verfügung haben und diesen gezielt für die Altersvorsorge einsetzen wollen. Der Fokus liegt hier klar auf einer reinen Kapitalanlage mit steuerlichen Vorteilen bei Auszahlung im Alter.

- Die myLife Invest Generation ist speziell für die Vermögensnachfolge (Erben und Schenken) und eine strategische Ruhestandsplanung entwickelt worden. Neben den klassischen Vorteilen einer Einmalanlage bietet sie zusätzliche Gestaltungsmöglichkeiten wie die TermFix-Strategie und eine optimierte Schenkungsregelung.

Die 3 Tarife kurz zusammengefasst:

- Invest Rente (laufende Beiträge): Für den schrittweisen Vermögensaufbau.

- Invest Einmalbeitrag: Für die reine Kapitalanlage mit größerem Einmalbetrag.

- Invest Generation: Für die gezielte Ruhestandsplanung und Nachfolgegestaltung, inklusive planbarer Auszahlungszeitpunkte.

Grundsätzlich befassen wir uns in diesem Artikel mit der myLife Invest Rente.

3. myLife Invest Rente Kosten

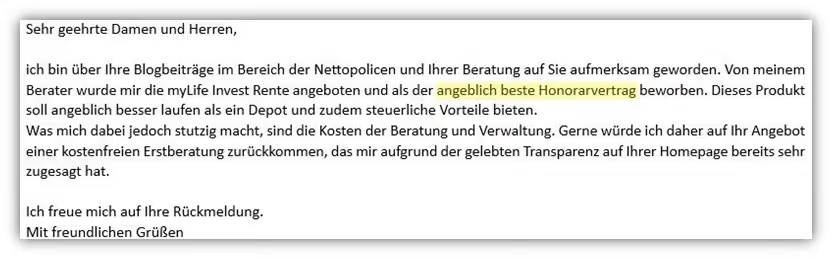

Die myLife Invest Rente wird von zahlreichen Berater/-innen als besonders kostengünstige und „beste“ Lösung im Bereich der Altersvorsorge beworben. In den Verkaufsunterlagen finden sich Begriffe wie „ohne Abschlussprovisionen“, „geringe laufende Kosten“ und „maximale Transparenz“. Auch die Anfragen, die uns aus dem gesamten Bundesgebiet erreichen, zeigen, dass genau diese Argumente in den Beratungsgesprächen immer wieder eine zentrale Rolle spielen, wie du im Folgenden selbst erkennen wirst.

Wie du in dem obigen Auszug der Mail einer Kundenanfrage erkennen kannst, wird der Vertrag der mylife nicht selten als „bester Honorartarif“ angepriesen oder auch als so leistungsstark, dass dieser „besser als ein ETF-Depot“ laufen soll. Das dies nur in sehr seltenen Fällen gelebte Praxis ist, wird anhand der späteren Kundenbeispiele deutlich.

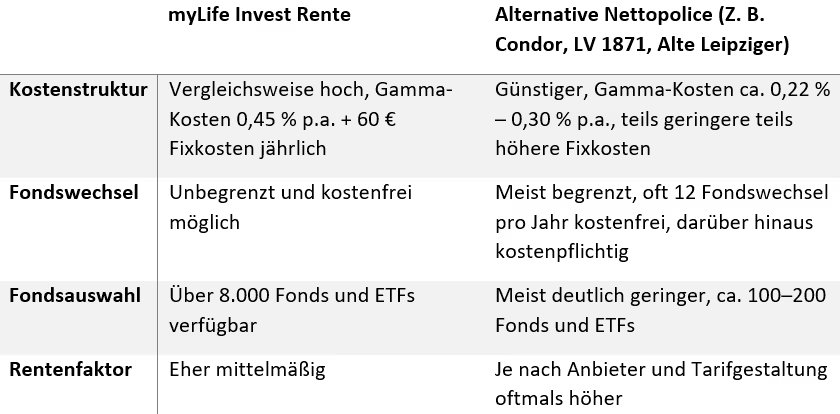

Kommen wir direkt zu den Kosten, die innerhalb der myLife Invest Rente als Nettopolice enthalten sind:

- 60 € pro Jahr als fixe Verwaltungskosten

- 0,45 % pro Jahr auf das durchschnittliche Fondsvermögen

Diese Gebühren wirken auf den ersten Blick moderat und liegen im Vergleich zu klassischen Bruttopolicen tatsächlich deutlich niedriger. Hinzu kommen natürlich noch die Kosten der Fonds oder ETFs. Diese fallen je nach Auswahl sehr unterschiedlich aus und hängen am Ende von deiner konkreten Auswahl ab.

Hinweis: Auch wenn die myLife Invest Rente gerne als kostengünstigste Rentenversicherung deklariert wird, gibt es am Markt der Nettopolicen im Bereich der ETF-Rentenversicherung Anbieter, die rein auf Kostenbasis deutlich interessanter erscheinen.

Im Folgenden haben wir eine kurze und nicht abschließende Gegenüberstellung in allgemeiner Form erstellt, die dir die grundlegenden Unterschiede zu anderen Anbietern verdeutlichen soll.

Je nach individueller Situation solltest du dabei aber immer eine finanzmathematische Analyse durchführen lassen, damit auch der ideale Kandidat für deine Altersvorsorge gefunden werden kann. Melde dich bei Interesse gerne über unser Kontaktformular und vereinbare ein kostenfreies Erstgespräch.

Bereits hier wird deutlich, dass es Anbieter am Markt gibt, die im Bereich der Rentenversicherung eine günstigere Kostenstruktur anbieten.

4. Fondsauswahl: Welche Investmentmöglichkeiten bietet die myLife Invest Rente?

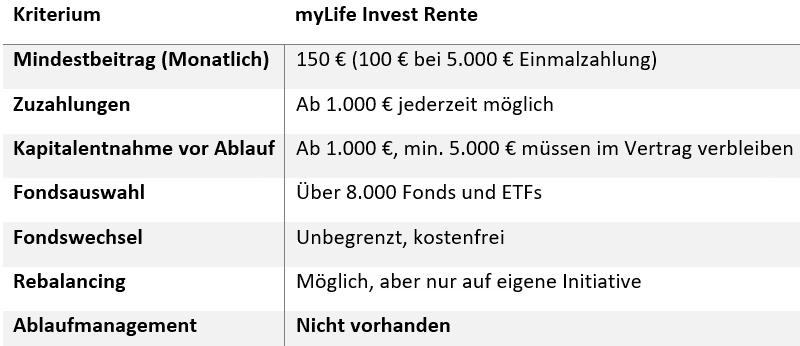

Ein zentrales Verkaufsargument der myLife Invest Rente ist die enorme Fondsauswahl. Insgesamt stehen dir mehr als 8.000 verschiedene Anlagemöglichkeiten zur Verfügung, darunter über 1.000 unterschiedliche ETFs. Damit ist die Auswahl tatsächlich beeindruckend groß und ermöglicht es theoretisch, nahezu jede Anlagestrategie individuell umzusetzen.

Durch die Zusammenarbeit mit der Fondsdepot Bank hast du dabei Zugang zu einem der größten Fondsuniversen im Versicherungsbereich und kannst die Vorteile einer Versicherungslösung mit den Möglichkeiten eines breit aufgestellten Investmentmarktplatzes kombinieren. Neben den bekannten Indexfonds wie dem MSCI World oder dem S&P 500 findest du auch zahlreiche Themen-ETFs, ESG-konforme Fonds sowie aktiv gemanagte Fonds.

Ein weiterer Vorteil: Die Aufteilung deiner ETFs und Fonds lässt sich jederzeit kostenfrei anpassen. Fondsswitches sind unbegrenzt möglich und bei myLife komplett gebührenfrei. Du kannst dein Portfolio also kostenfrei rebalancieren oder umschichten – und das, ohne steuerliche Reibungsverluste befürchten zu müssen.

5. Rentenfaktor: Wie wird die spätere Rente berechnet?

Bei einer Rentenversicherung hast du grundsätzlich die Wahl: Möchtest du im Alter eine lebenslange Rentenzahlung erhalten oder dein angespartes Kapital lieber auf einen Schlag oder in flexiblen Teilauszahlungen entnehmen? Diese Entscheidung beeinflusst maßgeblich, wie du die Rentenversicherung nutzt und ob der Rentenfaktor für dich überhaupt eine Rolle spielt.

Der Rentenfaktor ist vor allem dann wichtig, wenn du eine lebenslange Rente beziehen möchtest. Er gibt an, wie hoch deine monatliche Rente pro 10.000 € Vertragsguthaben ausfällt.

Ein einfaches Beispiel:

- Rentenfaktor: 28 €

- Vertragsguthaben: 100.000 €

- Monatliche Rente: 100.000 € / 10.000 € × 28 € = 280 € Rente pro Monat

Je höher der Rentenfaktor, desto höher fällt deine spätere Rente aus. Genau hier lohnt sich aber ein kritischer Blick in die Vertragsdetails.

Die myLife Invest Rente unterscheidet, wie viele Versicherer, zwischen einem garantierten Rentenfaktor, der dir einen Mindestwert zusichert, und einem aktuellen Rentenfaktor, der bei Rentenbeginn maßgeblich ist und von der Marktlage abhängt. Der garantierte Rentenfaktor befindet sich bei der myLife Invest Rente eher im unteren Bereich. Hier bieten andere Anbieter nachweislich attraktivere Konditionen.

Wann ist der Rentenfaktor entscheidend?

- Wenn du sicher planst, eine lebenslange Rentenzahlung zu erhalten.

- Wenn du eine gewisse Planbarkeit für deine Altersvorsorge wünschst und ein stabiles, garantiertes Einkommen im Ruhestand sichern möchtest.

Wann spielt der Rentenfaktor kaum eine Rolle?

- Wenn du die Police als reine Kapitalanlage nutzt und später eine Kapitalauszahlung bevorzugst, entweder komplett oder in flexiblen Teilauszahlungen.

- In diesem Fall sind die Kosten, die Fondsauswahl und die steuerliche Gestaltung deutlich relevanter.

In der Praxis entscheiden sich die meisten Kunden bei der myLife Invest Rente gegen eine Verrentung und für die Kapitalauszahlung. Warum?

- Der Rentenfaktor ist häufig zu niedrig, um eine attraktive monatliche Rente zu sichern.

- Eine eigene Entnahmestrategie ist flexibler und ermöglicht oft höhere Auszahlungen.

- Bei einer Kapitalauszahlung lassen sich zudem steuerliche Vorteile wie das Halbeinkünfteverfahren nutzen, die bei einer lebenslangen Rente nicht mehr greifen.

Wichtiger Hinweis:

Wir nennen an dieser Stelle bewusst keine konkreten Rentenfaktoren, da diese immer individuell betrachtet werden müssen. Die Höhe des Rentenfaktors hängt unter anderem vom Zeitpunkt des Vertragsabschlusses, der gewählten Rentengarantiezeit, dem Alter bei Vertragsbeginn sowie der vereinbarten Vertragslaufzeit ab. Nur eine individuelle Betrachtung kann hier eine fundierte Einschätzung liefern.

6. Flexibilität und Eigenschaften der myLife Invest Rente

Beim Thema Flexibilität scheiden sich oft die Geister. Sowohl was genau darunter verstanden wird, als auch welche Merkmale tatsächlich relevant und notwendig sind.

Wir haben daher die häufigsten Kriterien zur Flexibilität übersichtlich zusammengestellt und jeweils mit einer kurzen Einordnung versehen. So bekommst du einen klaren Eindruck, welche Flexibilität die myLife Invest Rente tatsächlich bietet – und wo ihre Grenzen liegen.

Die myLife Invest Rente lebt von ihrer Flexibilität. Innerhalb des Versicherungsmantels können Umschichtungen vorgenommen, Rebalancing durchgeführt und individuelle Anlagestrategien umgesetzt werden und das alles ohne steuerliche Belastung während der Vertragslaufzeit.

Genau darin liegt ein zentraler Vorteil gegenüber klassischen Depotlösungen.

Möglich wird das durch die Anbindung an die Fondsdepot Bank. Sie stellt die technische Plattform, über die Transaktionen im Versicherungsmantel schnell und transparent ausgeführt werden können. Damit entsteht eine Kombination aus Versicherungsschutz und Investmentzugang, die viele Gestaltungsmöglichkeiten eröffnet.

Doch genau diese Möglichkeiten bleiben in der Praxis häufig ungenutzt. Und das liegt in vielen Fällen nicht an den Versicherten selbst, sondern an den Beratern. Verträge werden abgeschlossen, hohe Honorare für die Vermittlung berechnet, doch eine laufende Begleitung findet nicht statt. Es erfolgen keine Anpassungen an veränderte Lebenssituationen oder Marktverhältnisse, kaum Rebalancing, keine strategische Neuausrichtung. Die ursprünglich eingesetzten Fonds bleiben oft über Jahre hinweg unverändert.

Damit verliert die Police ihre eigentliche Stärke. Denn die Vorteile des Versicherungsmantels, wie steuerliche Neutralität bei Transaktionen, flexibles Kapitalmanagement oder der langfristige Vermögensaufbau setzen voraus, dass sie auch aktiv genutzt werden. Wenn dies ausbleibt, bleibt lediglich ein Produkt mit Kosten, aber ohne tatsächlichen Nutzen.

Wie genau sich das in der Praxis zeigt, machen wir im nächsten Abschnitt anhand eines konkreten Kundenbeispiels deutlich.

7. Praxisbeispiel: hohe Abschluss- und Betreuungshonorare und kaum Betreuung

In unserem ersten Praxisbeispiel erhielten wir eine Anfrage einer Unternehmerin, die bereits in der Vergangenheit für sich, ihre Tochter und ihren Sohn eine Nettopolice über eine Beraterin in Form der myLife Rentenversicherung abgeschlossen hatte. Alle drei Tarife waren vom Aufbau her identisch.

Insgesamt hat sie dafür mehr als 15.000 € an einmaligen Honorarkosten gezahlt – wohlgemerkt ausschließlich für die Vermittlung der myLife Rentenversicherung. Eine umfassende Analyse, eine Altersvorsorge- oder Ruhestandsplanung wurde damals nicht erstellt. Doch damit nicht genug: Über die Jahre hat sich ein beachtliches Fondsvermögen im sechsstelligen Bereich aufgebaut. Auf dieses Vermögen wurde eine laufende Servicegebühr von 1 % des Fondsvolumens erhoben.

Grundsätzlich ist an einer solchen Servicegebühr nichts Verwerfliches, sofern eine echte Dienstleistung und ein klarer Mehrwert geboten werden. Laut Vereinbarung sollte diese Gebühr eigentlich eine aktive Betreuung beinhalten.

Doch was in der Praxis tatsächlich an Beratungsleistung erbracht wurde, konnte uns die Unternehmerin nicht genau sagen, der Kontakt in Bezug auf derartige Dienstleistungen zur Beraterin war seit Jahren nahezu eingeschlafen. Weder wurden Änderungen im Portfolio vorgenommen noch fanden strategische Anpassungen statt, noch wurde eine Planung der Altersvorsorge vorgenommen. Die Servicegebühr wurde jedoch weiterhin voll berechnet, obwohl nahezu keine Betreuung stattfand.

Nach mehreren Jahren kam es dann doch wieder zum Kontakt vonseiten der Beraterin. Allerdings nicht, weil eine Beratung oder Betreuung stattgefunden hätte, sondern weil ein weiterer Vertragsabschluss vorbereitet wurde, konkret ging es um den Abschluss einer weiteren myLife Nettopolice für den Sohn. Es wäre damit bereits der vierte Vertrag innerhalb der Familie gewesen.

Über unseren Artikel „Nettopolicen einfach erklärt“ wurde die Unternehmerin schließlich auf uns aufmerksam und hat ein erstes kostenfreies Beratungsgespräch in Anspruch genommen. Der Hauptgrund für ihre Anfrage war vor allem, endlich Transparenz über die tatsächlichen Kosten auf Vermittlerseite zu bekommen. Auf unsere Nachfrage, wie hoch das Honorar für den Vertrag ihres Sohnes ausfallen solle, erhielten wir die Antwort:

„Je nachdem, wie viel mein Sohn in den Vertrag einzahlt.“

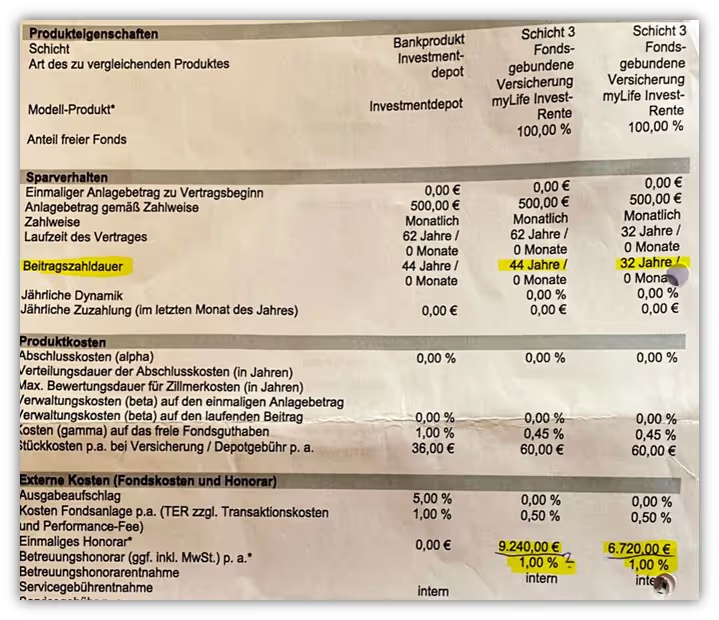

Sie stellte uns die Unterlagen zur Verfügung, die auf der „Beispielkalkulation“ der bisherigen Beraterin basierten. Im Folgenden zeigen wir dir, um welche Kosten es hier konkret geht.

Auf der rechten Seite des Bildes sind drei Spalten zu erkennen. Hier wurde die myLife Invest Rente mit einem Investmentdepot verglichen. Diese Kalkulation wollen wir aktuell jedoch außen vor lassen. Für den Vergleich wurden 500 € monatlich als Beitrag zur Altersvorsorge angesetzt. Der einzige Unterschied liegt in der Beitragszahldauer:

- In der mittleren Spalte beträgt die Beitragsdauer 44 Jahre,

- in der rechten Spalte sind es nur 32 Jahre.

Warum die Beitragsdauer im zweiten Fall verkürzt wurde, konnte uns die Kundin nicht sagen. Im Fokus der Betrachtung steht jedoch das geforderte Abschlusshonorar:

- Bei einer Beitragszahldauer von 44 Jahren liegt das Honorar bei 9.240 €.

- Bei der verkürzten Beitragsdauer von 32 Jahren sind es 6.720 €.

Beide Werte haben wir im unteren Bereich des Auszuges gelb markiert.

Wichtig: Diese Kosten sind keine Gebühren, die der Versicherung zufließen, sondern ein Honorar, das direkt von der Beraterin verlangt wird, so wie es auch in den drei vorangegangenen Verträgen bereits der Fall war. Doch warum beträgt das Honorar einmal 9.240 € und im anderen Fall 6.720 €? Der Grund liegt in der Berechnungsgrundlage des Honorars, das sich auf das kalkulierte Einzahlungsvolumen bezieht.

Honorarermittlung im Überblick:

- Bei 44 Jahren Beitragsdauer:

500 € x 12 Monate x 44 Jahre = 264.000 € Einzahlungsvolumen

9.240 € Honorar entsprechen 3,5 % des Einzahlungsvolumens

- Bei 32 Jahren Beitragsdauer:

500 € x 12 Monate x 32 Jahre = 192.000 € Einzahlungsvolumen

6.720 € Honorar entsprechen ebenfalls 3,5 % des Einzahlungsvolumens

Das Honorar wird pauschal mit 3,5 % auf das gesamte geplante Einzahlungsvolumen berechnet. Das bedeutet: Je mehr der Sohn in den Vertrag einzahlen möchte, desto höher fällt auch das Abschluss-Honorar aus. Diese Kostenkalkulation sollte in jedem Fall kritisch hinterfragt werden, genauso wie die grundsätzliche Vorgehensweise, bei vier Verträgen lediglich einen einzigen Anbieter zu vermitteln.

Nachdem wir gemeinsam mit der Kundin besprochen hatten, in welchem Rahmen unser Honorar liegt und warum wir von einer beitragsbezogenen Honorarbemessung wenig halten, wurde noch am selben Abend unser Kostenvoranschlag von der Unternehmerin bestätigt. Am Ende konnten wir gemeinsam mit der Kundin und ihrem Sohn eine kostengünstigere Nettopolice auswählen. Das Vermittlungshonorar auf unserer Seite lag dabei rund 80 % niedriger als das ursprünglich geforderte Honorar der Beraterin.

Da wir bei dieser Nettopolice nur einen geringen Aufwand in der Vermittlung gesehen haben und zusätzlich eine Depotlösung über uns im Rahmen der Vermögensverwaltung umgesetzt wurde, verzichten wir auf laufende Honorarkosten oder Servicegebühren. Damit handelt es sich um eine besonders leistungsstarke und gleichzeitig kosteneffiziente Lösung.

Das Spannende daran: Über unseren Artikel zur Nettopolice ist die Unternehmerin zum ersten Mal auch in Kontakt mit einer konkreten Altersvorsorge- und Ruhestandsplanung gekommen. Dieser Punkt stand schon lange auf ihrer To-do-Liste – einen konkreten Plan, wie ihre Altersvorsorge tatsächlich aufgestellt ist und wie viel Kapital sie dafür benötigt, hatte sie bisher jedoch nicht.

Im Zuge unserer Beratung haben wir Schritt für Schritt alle offenen Fragen geklärt und gemeinsam mit der Unternehmerin über mehrere Wochen eine fundierte Altersvorsorge- und Ruhestandsstrategie entwickelt, die jährlich und gemeinsam mit der Kundin überprüft und angepasst wird. Dieses Vorgehen bieten wir ab einem bestimmten Depotvolumen auch im Rahmen unserer Vermögensverwaltung an, wenn das im Rahmen der Beratung gewünscht ist.

Das Ergebnis: Die Unternehmerin hat nun endlich einen klaren Fahrplan für ihre Altersvorsorge und sieht jederzeit transparent, wie ihre finanzielle Planung aufgestellt ist. Gleichzeitig hat sie in uns einen Partner, der nicht nur eine einmalige Beratung, sondern auch eine langfristige Begleitung und echten Mehrwert bietet.

8. Praxisbeispiel: keine Betreuung und hohe laufende Kosten

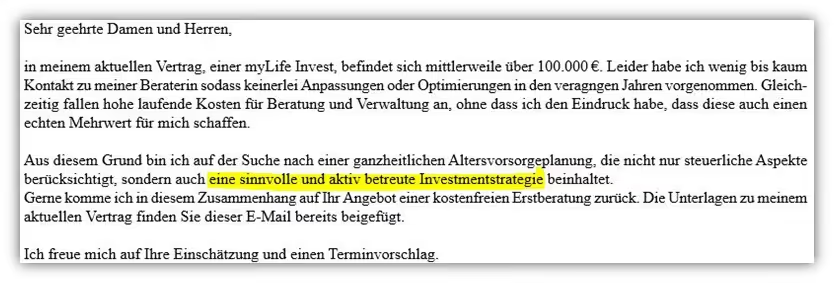

Steigen wir direkt in unser zweites Praxisbeispiel ein, denn damit kommen wir zu einem der zentralen Punkte, die uns in Kundengesprächen immer wieder begegnen. Besonders deutlich wird das anhand der folgenden E-Mail eines Kunden aus dem Raum Nürnberg.

Wenn die myLife Police wirklich als Investmentlösung gedacht ist, braucht es entweder eine aktive Begleitung oder eine regelmäßige Anpassung der Fonds. Andernfalls bleibt der versprochene Mehrwert aus und die Nettopolice verliert durch laufende Kosten schnell ihren Vorteil.

In dem uns vorliegenden Fall wurde ein Abschlusshonorar von knapp 5.000 € berechnet. Zusätzlich wurden laufende Servicegebühren vereinbart, die mit dem Hinweis auf eine dauerhafte Betreuung begründet wurden. Genau diese Betreuung hat in der Realität jedoch nie stattgefunden.

Der Kunde berichtete uns, dass er über Jahre hinweg die Servicegebühr gezahlt hat, ohne jemals eine erkennbare Leistung dafür erhalten zu haben. Sowohl die E-Mail als auch das persönliche Gespräch, das wir mit ihm geführt haben, bestätigten diesen Eindruck.

Besonders deutlich wurde das bei einem Blick ins Depot: Dort waren immer noch exakt die gleichen ETFs enthalten, die bereits vor Jahren ausgewählt wurden. Ein Rebalancing oder eine strategische Anpassung hatte nicht stattgefunden.

Wir haben den Kundenfall nach Klärung unserer Honorars übernommen, den bestehenden Vertrag analysiert und gemeinsam mit dem Kunden seine Ziele, Wünsche und Prioritäten besprochen. Anschließend haben wir das vorhandene Guthaben in eine Depotlösung mit klar definierten Kosten und echter Vermögensverwaltung überführt. Zusätzlich wurde eine individuelle Altersvorsorge- und Ruhestandsplanung erstellt, die auf seine persönliche Situation abgestimmt ist.

Das Ergebnis: Der Kunde erhält nun eine aktive Betreuung mit regelmäßiger Anpassung seines Portfolios. Es gibt eine klare Entnahmestrategie, die ihm hilft, seine Altersvorsorge verlässlich zu planen. Gleichzeitig hat er sich eine ergänzende Versicherungslösung gewünscht, in die monatlich Beiträge fließen sollen. Wir haben dafür einen weiteren Vertrag bei einem namhaften Nettopolicen-Anbieter eingerichtet. Dieser erlaubt flexible Teilauszahlungen, kommt ohne zusätzliche Servicegebühren aus und hat Effektivkosten von nur 0,54 Prozent inklusive ETF-Kosten.

Fazit dieses Praxisbeispiels: Mit einer klaren Analyse, einer fairen Honorarvereinbarung und einer lösungsorientierten Planung lassen sich nicht nur Kosten sparen. Es entsteht vor allem eine Struktur, die wirklich zu den individuellen Bedürfnissen passt und nicht nur eine weitere Police, die im Alltag keine Rolle spielt.

9. Fazit zur myLife Invest Rente

Der Grundgedanke des Konstruktes der myLife Invest Rente ist als innovativ zu bewerten. Die Stärken des Vertrags entfalten ihre Wirkung jedoch nur dann, wenn sie aktiv genutzt und sinnvoll in die eigene Vorsorgestrategie eingebunden wird.

Zu den Vorteilen der MyLife Invest Rente zählen insbesondere:

- Nettopolice ohne klassische Abschlussprovisionen

- kostenfreie Fondswechsel und steuerfreie Umschichtungen im Versicherungsmantel

- eine breite Fondsauswahl mit über 8000 Fonds und ETFs

- ein modernes Kundenportal mit tagesaktuellen Vertragsinformationen und einfacher Steuerung

In der Praxis erleben wir jedoch regelmäßig folgende Schwächen:

- Verträge werden nach dem Abschluss über Jahre hinweg nicht mehr angepasst

- ein Rebalancing oder eine strategische Umschichtung findet meist nicht statt

- die ursprünglich gewählten Fonds bleiben unverändert, obwohl sich Markt und Lebenssituation längst weiterentwickelt haben

- hohe Abschluss- und Servicehonorare werden berechnet, ohne dass eine dauerhafte Begleitung stattfindet

- der erwartete Mehrwert der Beratung bleibt häufig aus

Unsere Einschätzung:

Die myLife Invest Rente kann sinnvoll sein, wenn eine aktive Betreuung tatsächlich erfolgt und die Flexibilität des Produkts konsequent genutzt wird. Genau das ist aber aus unserer Erfahrung eher die Ausnahme als die Regel. Die meisten Anfragen, die uns erreichen, zeigen ein anderes Bild: hohe Kosten, keine aktive Anpassungen, wenig Mehrwert durch die Betreuung des Vertrags.

Wenn du dir eine Lösung wünschst, bei der deine Geldanlage aktiv begleitet wird, regelmäßig geprüft und angepasst wird und die Beratung nachvollziehbar und transparent bleibt, kann eine andere Nettopolice oder eine gut strukturierte Depotlösung langfristig besser zu dir passen.

Wenn du dir unsicher bist, welche Lösung für dich wirklich passt, melde dich gerne bei uns.

Wir beraten unabhängig, vergleichen verschiedene Anbieter und zeigen dir konkrete Wege, wie du deine Altersvorsorge so gestalten kannst, dass sie wirklich zu dir und deinen Zielen passt. Ohne unnötige Kosten, aber mit einem klaren Plan. Schreib uns einfach über unser Kontaktformular oder direkt an info@gn-finanzpartner.de

Wir freuen uns auf deine Anfrage!