Das überaus positive Testergebnis der AXA/DBV Versicherung in der Ausgabe 06/2024 der Stiftung Warentest/Finanztest hat bei uns dazu geführt, dass Interessent/-innen teilweise direkt bei uns angefragt haben und den konkreten Abschluss der BU-Versicherung bei der AXA/DBV forcieren möchten. Ein entscheidender Grund für den Tarif der AXA/DBV sind unter anderem die hochgelobten Gesundheitsfragen, die äußerst kundenfreundlich formuliert sein sollen.

Nur wenige Wochen nach dem Erscheinen des Testberichts in der Stiftung Warentest/Finanztest hat die AXA/DBV zum 20.06.2024 einige Änderungen bei den Gesundheitsfragen vorgenommen. In diesem Artikel möchten wir dir ein Update zu den neuen Gesundheitsfragen zur Verfügung stellen, damit du dir ein umfassendes Bild machen kannst.

Wir gehen dabei besonders auf die Qualität der gestellten Gesundheitsfragen ein und beleuchten die Vor- und Nachteile der Fragestellungen. Am Ende geben wir dir einen konkreten Leitfaden an die Hand, wie du beim Abschluss einer Berufsunfähigkeitsversicherung vorgehen kannst und wo mögliche Fallstricke lauern.

1. Exkurs AXA und DBV

Wie du vermutlich schon in der Überschrift erkennen konntest, erwähnen wir neben der AXA auch die DBV im gleichen Atemzug. Das hat den Hintergrund, dass die DBV (Deutsche Beamtenversicherung) eine Tochtergesellschaft der AXA-Gruppe in Deutschland ist. Die AXA-Gruppe bietet unter der Marke DBV spezifische Versicherungsprodukte für Beamte und den öffentlichen Dienst an.

In diesem Artikel wollen wir nicht auf die Tarife und die Leistungsbausteine der BU-Versicherung der Anbieter eingehen, sondern uns ausschließlich den gestellten Gesundheitsfragen widmen. Warum die Gesundheitsfragen so bedeutsam sind und warum du dir bei der Beantwortung ausreichend Zeit nehmen solltest, wirst du im Laufe des Artikels erfahren. Wir bezeichnen die wahrheitsgemäße Beantwortung der Gesundheitsfragen als das Fundament einer jeden Berufsunfähigkeitsversicherung.

Wichtig: Die Gesundheitsfragen, die wir dir in diesem Artikel vorstellen, gelten sowohl für die BU-Tarife der AXA als auch für die der DBV Dienstunfähigkeitsversicherung.

2. Gesundheitsfragen Berufsunfähigkeitsversicherung AXA DBV

Wie werden uns in diesem Artikel immer wieder auf die Stiftung Warentest/Finanztest und deren Testbericht zur BU-Versicherungen beziehen. Das bedeutet nicht, dass wir immer der gleichen Meinung wie das Fachmagazin sind, aber wir müssen feststellen, dass zahlreiche unserer Interessentinnen und Interessenten sich im Vorfeld stark an den Testberichten orientieren und diese als Leitlinien nutzen.

Werfen wir nun einen Blick in die Gesundheitsfragen der AXA/DBV BU-Versicherung.

Die erste Frage bezieht sich auf deine Körpergröße und dein Gewicht. Diese Frage ist eine Standardfrage und bei nahezu allen Versicherungen zu finden.

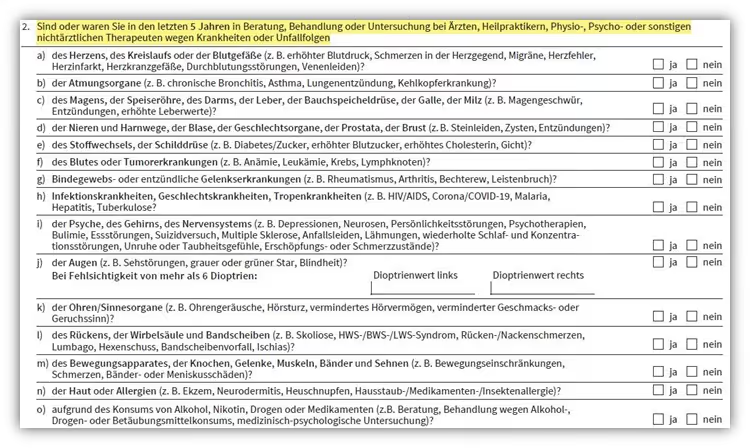

Spannend wird es erst bei der Frage 2, welche wir dir im folgenden Schaubild ebenfalls zur Verfügung gestellt haben.

„Sind oder waren Sie in den letzten 5 Jahren in Beratung, Behandlung oder Untersuchung bei Ärzten, Heilpraktikern, Physio-, Psycho- oder sonstigen nichtärztlichen Therapeuten wegen Krankheiten oder Unfallfolgen“.

Die Frage 2 ist wesentlich für weitere Abfragebereiche, welche wir dir gleich noch auflisten wollen. Doch schauen wir uns die Frage im Detail an und bewerten die Qualität.

Vorzufinden ist ein konkreter und abschließender Abfragezeitraum von 5 Jahren. Zudem musst du nur Angaben zu Krankheiten oder Unfallfolgen machen, wenn du in Beratung, Behandlung oder Untersuchung bei den beschriebenen Ärzten etc. in Behandlung gewesen bist.

Die Gesamtfrage ist als qualitativ sehr hochwertig zu bewerten und bietet wenig Interpretationsspielraum. Hier können sich einige Anbieter im BU-Bereich eine Scheibe abschneiden.

Kommen wir zu den erwähnten Abfragebereichen der Frage 2. Dazu noch einmal die gelb markierte Fragestellung ganz oben im folgenden Schaubild.

Die anzugebenden Bereiche a) bis o) sind nicht ungewöhnlich und in den meisten Fragebögen anderer Versicherer in dieser oder ähnlicher Form zu finden. Bereits vor dem Update 04/2024 waren die Gesundheitsfragen bis zur Fragestellung 2 nahezu identisch.

Bevor wir uns der Fragestellung 3 widmen, die sich seit 06/2024 geändert hat, werfen wir noch einen Blick in die Bewertungsmaßstäbe des Testberichts der Stiftung Finanztest.

Hier werden Gesundheitsfragen positiv bewertet, welche den folgenden Punkten entsprechen:

„Stationäre Krankenhausaufenthalte beziehen sich nur auf die vergangenen 10 Jahre – Fragen zu Arztbesuchen, Erkrankungen, Unfällen, ambulanten Behandlungen oder ambulanten Operationen oder Medikamenten nur auf 5 Jahre (ohne HIV).“ Zitat Stiftung Finanztest

Leider, wie man aus der folgenden Fragestellung 3 nach dem Update vom 20.06.2024 erkennen kann, trifft diese Fragestellung nun nicht mehr auf die AXA/DBV Versicherung zu.

Wie im obigen Ausschnitt zu erkennen ist, werden neben den stationären Aufenthalten der letzten 10 Jahre nun auch die ambulanten „Operationen, Kuren/Reha-Maßnahmen, Entzugsbehandlungen, Strahlen-/Chemotherapien“ abgefragt. Solltest du demnach vor beispielsweise 8 Jahren eine ambulante Reha-Maßnahme erhalten haben, so ist diese nun auch anzugeben.

Bleiben wir bei der Frage 3 und schauen uns gleichzeitig die idealen Voraussetzungen der Stiftung Finanztest an:

„Psychische Erkrankungen. Der Versicherer fragt nach ambulanten Behandlungen maximal 5 Jahre zurück.“

Vergegenwärtigen wir uns nochmal die Gesundheitsfrage 3 nach dem Update. Kuren aufgrund psychischer Behandlungen sind demnach auch länger als 5 Jahre rückwirkend anzugeben. Der Nachteil der neuen Gesundheitsfrage nach dem Update 06/2024 wurde anhand eines konkreten Kundenfalls deutlich, den wir ein paar Tage nach dem Update erhielten. Ein Aufenthalt vor 7 Jahren in einer ambulanten Kur aufgrund psychischer Beschwerden sorgte dafür, dass der Kunde von uns die Frage nach dem Update der AXA/DBV mit „Ja“ beantworten musste. Im alten Gesundheitsfragebogen der AXA/DBV Versicherung wäre diese Angabe nicht erforderlich gewesen.

Die Frage 4 ist seit dem Update ebenfalls neu hinzugekommen und grundsätzlich eher als eine Standardfrage zu bewerten. Der Formulierung nach ist diese Fragestellung positiv zu bewerten.

Manche Anbieter fragen hier einen deutlich geringeren Zeitraum als 5 Jahre nach Medikamenteneinnahmen zurück. Bei vielen Anbietern musst du auch erst Angaben zu Medikamenten machen, wenn du diese länger als 4 Wochen eingenommen hast.

Kommen wir nun zu einer entscheidenden Verschlechterung der Gesundheitsfragen.

Die Frage 5 wurde nach dem Update ein wenig verlängert und um einen Punkt ergänzt, welchen wir im unteren Schaubild gelb markiert haben.

Hier wird ohne zeitliche Beschränkung nach „bleibenden Funktionseinschränkungen“ gefragt. Dieser Fragestellung sollte man sich aufmerksam widmen und sich selbst fragen, was mit bleibenden Funktionseinschränkungen gemeint ist. Eine Schulterverletzung vor 15 Jahren, die eine Operation erforderte und dazu führte, dass man beispielsweise beim Sport nicht mehr die volle Belastung wie gewohnt eingehen kann, könnte als bleibende Funktionseinschränkung gewertet werden. Somit ist auch eine solche Angabe verpflichtend.

Besonders stört uns hierbei die fehlende Definition der Funktionseinschränkungen. Auch die Tatsache, dass die Frage uneingeschränkt in die Vergangenheit reicht, ist uns ein Dorn im Auge. Hier wirst du zu einer Eigendiagnose gezwungen, da du aufgrund der Funktionseinschränkungen nicht zwingend bei einem Arzt gewesen sein musst, diese Angabe aber in jedem Fall tätigen musst.

Dieser vermeintlich kleine, aber eklatante Passus war in den alten Gesundheitsfragen der AXA nicht vorzufinden. Hier stellt sich die Frage, aus welchem Grund die AXA sich nach dem Update dieser Fragestellung bedient. Unserer Meinung nach ein großer Negativpunkt.

Die Frage 6 bezieht sich auf Freizeitrisiken und kann, wie die Frage 7 nach Auslandsaufenthalten, als Standardfrage bezeichnet werden. Diese oder ähnliche Fragestellungen lassen sich in den meisten Gesundheitsfragen der BU-Anbieter finden.

Zwischenfazit Gesundheitsfragen

Wie man erkennen kann, haben sich die Gesundheitsfragen nach dem Update im Juni 2024 leider zum Negativen verändert. Die Testergebnisse aus 06/2024 beruhen noch auf den „alten“ Gesundheitsfragen der AXA/DBV. Besondere Vorsicht ist bei Frage 5 geboten, da hier uneingeschränkt nach „bleibenden Funktionseinschränkungen“ gefragt wird. Hier wird man im Zweifelsfall zu einer Eigendiagnose gezwungen.

Daher an dieser Stelle auch nochmal der Appell, dass Testberichte grundsätzlich hilfreich sein können, man diesen jedoch nicht blind folgen sollte. Änderungen oder Anpassungen können in Testberichten natürlich nur schwer erfasst werden und bedürfen einer kontinuierlichen Anpassung der Rankings der Anbieter.

3. Gesundheitsfragen gelten nur bis 3.000 € BU-Rente

Dank unsere zahlreichen Blogartikel erhalten wir aus dem gesamten Bundesgebiet Anfragen von den unterschiedlichsten Personenkreisen. Was uns in den vergangenen Jahren mehr und mehr auffällt, ist der hohe Absicherungsbedarf der Anfragenden im Bereich der Berufsunfähigkeitsversicherung. Nicht selten soll die BU-Rente 4.000 €, 5.000 € oder sogar mehr als 6.000 € pro Monat betragen. Auch wenn man im ersten Moment der Meinung sein könnte, dass 3.000 € ja eine Menge Geld sind, muss man sich immer vergegenwärtigen, welche Kosten im Falle einer Berufsunfähigkeit auf einen zukommen. Im Artikel "BU-Rente richtig kalkulieren" haben wir dir anhand von Beispielen und Tipps aufgezeigt, wie du die ideale BU-Höhe ermitteln kannst.

Wenn du eine BU-Rente von mehr als 3.000 € bei der AXA/DBV Versicherung in einem Vertrag absichern möchtest, dann haben die im vorherigen Teil des Artikels beschriebenen Gesundheitsfragen keine Gültigkeit mehr.

Wie du der folgenden Grafik entnehmen kannst, gelten ab BU-Renten von mehr als 3.000 € (36.000 € pro Jahr) geänderte Voraussetzungen.

In einem solchen Fall, wenn du mehr als 3.000 € BU-Rente nur bei der AXA/DBV absichern willst, ist ein sogenanntes ärztliches Zeugnis und eine gesonderte Gesundheitserklärung notwendig. Zudem ist, bis zum 49. Lebensjahr, ein HIV-Test notwendig.

Neben der Gesundheitserklärung und dem ärztlichen Zeugnis musst du dich noch medizinischen Tests unterziehen, die ebenfalls Risiken bergen. Schauen wir uns im ersten Schritt die Tests an, die du durchlaufen musst, wenn du bei der AXA/DBV Versicherung mehr als 3.000 € BU-Rente im Monat absichern möchtest.

Es wird unter anderem ein kleines Blutbild erstellt und Kreatinin- sowie Cholesterinwerte von dir bestimmt. Bereits an dieser Stelle schrecken die meisten unserer Interessent/-innen zurück, da sie sich zu Recht fragen, was passiert, wenn die Testergebnisse nicht so positiv ausfallen wie vor Beginn der Untersuchung vermutet. In einem solchen Fall, wenn beispielsweise auffällige Blutergebnisse vorliegen, sind diese Angaben der Versicherung zu melden und somit angabepflichtig. Das kann dazu führen, dass du nach der Untersuchung „kränker“ bist als vorher und du unter Umständen damit deine Versicherbarkeit aufs Spiel setzt.

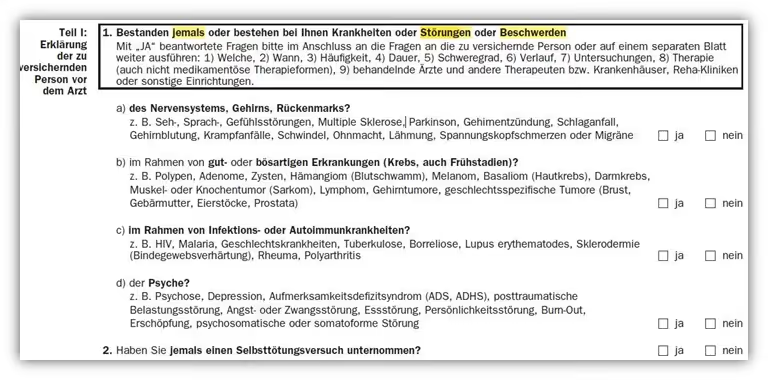

Neben dem Risiko der Untersuchung besteht im Zuge der Beantwortung der Gesundheitserklärung inklusive des ärztlichen Zeugnisses ein weiterer erheblicher Nachteil, wenn du bei der AXA-Versicherung mehr als 3.000 € BU-Rente absichern möchtest. Die Gesundheitsfragen, die im ärztlichen Zeugnis wahrheitsgemäß beantwortet werden müssen, gleichen nicht denen des im obigen Teil beschriebenen Antrags. Wer der Meinung ist, dass diese ja nicht allzu drastisch abweichen dürften, den wollen wir eines Besseren belehren.

Gleich die erste Fragestellung der „Erklärung der zu versichernden Person vor dem Arzt“ stößt bei uns auf Kritik:

„1. Bestanden jemals oder bestehen bei Ihnen Krankheiten, Störungen oder Beschwerden…“

Hatten wir bei den normalen Gesundheitsfragen eine deutlich höhere Qualität und geschlossene Fragestellungen, so handelt es sich bei den Gesundheitsfragen im ärztlichen Zeugnis um qualitativ schlecht und kundenunfreundlich gestellte Gesundheitsfragen. Die Gründe dafür lassen sich wie folgt zusammenfassen:

- Kein zeitlich befristeter Abfragezeitraum („Bestanden jemals…“)

- Es wird neben Krankheiten auch nach „Störungen oder Beschwerden“ gefragt.

Was versteht man unter Störungen oder Beschwerden? - Aufgrund der „Krankheiten, Störungen oder Beschwerden“ musst du nicht zwingend bei einem Arzt gewesen sein, dennoch eine Angabe tätigen. Hier wirst du zu einer Eigendiagnose gezwungen.

Diese offene Fragestellung in Kombination mit einem unbeschränkten Abfragezeitraum in die Vergangenheit macht eine wahrheitsgemäße Beantwortung der Gesundheitsfragen nahezu unmöglich.

Besonders im Bereich der Psyche sind Beschwerden äußerst schwer zu fassen. Anhand eines Beispiels wollen wir nochmals auf die Risiken des ärztlichen Zeugnisses hinweisen:

Stell dir vor, dass im Kindesalter das Aufmerksamkeitsdefizitsyndrom (ADS) bei dir diagnostiziert wurde. Dies wurde nicht groß behandelt und du hast auch nicht unter irgendwelchen Folgen gelitten. Selbst wenn diese „Erkrankung“ bereits vor 15 Jahren diagnostiziert und nicht weiter behandelt wurde, ist sie in diesem Fall definitiv anzugeben. Bereits an diesem Beispiel wird deutlich, wie viel Wert man auf eine hohe Qualität der Gesundheitsfragen setzen sollte.

Eine weitere, äußerst kritisch zu bewertende Fragestellung ist die nach Krankheiten der leiblichen Eltern, Großeltern, Geschwister oder Kinder.

Erst kürzlich hatten wir eine junge Zahnärztin in Beratung, die insgesamt mehr als 7.000 € BU-Rente absichern wollte. Aufgrund einer MS-Erkrankung bei ihrer Mutter und der potenziellen Angabe im Zuge eines ärztlichen Zeugnisses bestand der Wunsch, einen großen Bogen um das ärztliche Zeugnis und die medizinische Risikoprüfung zu machen.

Stellen wir uns vor, dass unsere Kundin die BU-Versicherung lediglich bei der AXA-Versicherung abgesichert hätte und die Gesundheitsfragen wahrheitsgemäß beantwortet hätte. Wie hätte die AXA-Versicherung mit der Angaben der Erkrankung der Mutter weiter verfahren? Es liegt nahe, dass hier vermutlich eine Ablehnung der Versicherbarkeit ausgesprochen worden wäre, auch wenn die Kundin ansonsten hinsichtlich ihres Gesundheitsbildes eine normale Annahme in Aussicht gestellt bekommen hätte.

Um das ärztliche Zeugnis, die qualitativ schlecht gestellte Gesundheitsprüfung und die ärztlichen Untersuchungen zu umgehen, raten wir zum folgenden Vorgehen: die Aufteilung der abzusichernden BU-Rente auf zwei oder mehrere Verträge unterschiedlicher Versicherungsanbieter.

Im folgenden Abschnitt gehen wir näher darauf ein und zeigen dir die Vorteile, die sich daraus ergeben.

4. Wie du hohe BU-Renten absichern solltest

Unsere Empfehlung bei monatlichen BU-Renten von mehr als 3.000 € ist, die gesamte BU-Rente auf zwei (oder drei) Verträge bei unterschiedlichen Versicherungsgesellschaften aufzuteilen. Dies bietet dir die folgenden Vorteile, auf die wir in diesem Abschnitt kurz eingehen wollen, diese aber nicht in allen Fassetten beleuchten werden:

- Vermeidung der ärztlichen Untersuchung: Durch die Aufteilung der BU-Rente auf mehrere Verträge unterschiedlicher Anbieter kannst du die Grenze umgehen, bei der eine ärztliche Untersuchung erforderlich wäre. Dies reduziert das Risiko, dass neue oder bisher unbekannte Erkrankungen entdeckt werden.

- Anwendung der „normalen“ Gesundheitsfragen: Bleibst du unter der Grenze von 3.001 € BU-Rente im Monat, so gelten weiterhin die normalen Gesundheitsfragen der AXA/DBV

- Flexibilität bei der Vertragsgestaltung: Mit mehreren Verträgen kannst du flexibler auf veränderte Lebenssituationen reagieren, indem du beispielweise aus beiden Verträgen in Zukunft die Erhöhungsmöglichkeit ohne erneute Gesundheitsprüfung nutzt.

Wenn du beispielsweise 4.000 € absichern möchtest, können 2.000 € bei der AXA und beispielsweise 2.000 € bei der Baloise Versicherung abgesichert werden. Die Baloise Versicherung haben wir hier nur als Beispiel genannt – es geht natürlich auch bei anderen Versicherungen, wie du gleich anhand eines Beispiels erkennen wirst.

Gerade bei Gutverdienern, Selbstständigen oder Schülern macht die Aufteilung auf zwei Verträge Sinn. Bei Schülern und Studierenden aus dem Grund, da man noch nicht genau weiß, wohin der Berufsweg geht und wie viel BU-Rente später abgesichert werden muss.

Wichtig: Bei der Aufteilung auf zwei oder mehr Verträge kommt keine separate medizinische Risikoprüfung oder ein ärztlicher Bericht, wie oben beschrieben, zum Tragen, da einfach ausgedrückt jede Versicherung nur ihr eigenes Risiko sieht. Du musst nur unter der jeweiligen Untersuchungsgrenze bleiben.

Worauf man bei der Aufteilung auf mehrere BU-Verträge achten muss, ist die sogenannte finanzielle Angemessenheit. Mit der finanziellen Angemessenheit ist gemeint, dass die Versicherer Richtlinien vorschreiben, wie viel BU-Rente du insgesamt in Bezug auf dein Einkommen absichern darfst. Die unterschiedlichen Versicherer haben hier ebenfalls unterschiedliche Grenzen der maximal möglichen abzusichernden BU-Rente. Die finanzielle Angemessenheit ist jedoch in der Regel kein allzu großes Problem.

Im Folgenden ein Ausschnitt aus den Annahmerichtlinien der AXA/DBV BU-Versicherung. Demnach wird das aktuelle Bruttoeinkommen bzw. das durchschnittliche Bruttoeinkommen der letzten 3 Jahre als Berechnungsgrundlage der finanziellen Angemessenheit herangezogen.

Für die exakte Kalkulation der maximal abzusichernden BU-Rente wird das Bruttoeinkommen in eine Art Staffel gegliedert. Die AXA hat in ihren Annahmerichtlinien ein Beispiel integriert, das die Berechnung gut verständlich ausdrückt.

Demnach sind bei einem Bruttoeinkommen von 60.000 €, wie im obigen Beispiel veranschaulicht, maximal 38.500 € BU-Rente im Jahr (3.208,33 € pro Monat) versicherbar.

Wichtig: Anders als bei der medizinischen Gesundheitsprüfung werden bei der finanziellen Angemessenheitsprüfung auch die bestehenden BU-Versicherungen anderer Anbieter hinzugerechnet. Bleiben wir bei dem Beispiel von einem Jahresgehalt von 60.000 €. Nun stellen wir uns vor, dass die Person vor 2 Jahren bereits bei einem anderen Anbieter 1.000 € BU-Rente im Monat versichert hat. Die Person könnte dann bei der AXA maximal weitere 2.208,33 € pro Monat in einem zweiten BU-Vertrag absichern, damit dies noch als finanziell angemessen gilt.

Wie du im Folgenden erkennen kannst, gelten für bestimmte Berufe gewisse Pauschalgrenzen.

Zusammengefasst lässt sich sagen, dass die Risiken einer ärztlichen Untersuchung, bei der möglicherweise eine neue Erkrankung oder Ähnliches festgestellt wird, unserer Meinung nach zu hoch sind. Auch die dann gültigen Gesundheitsfragen lassen uns und nahezu alle unserer Kunden zurückschrecken, da diese qualitativ schlecht gestellt sind und viel Raum für Interpretationen bieten.

5. Tipps zum Vorgehen bei Abschluss deiner BU

Wie versprochen möchten wir dir nun einen Einblick in unsere Beratungspraxis gewähren.

Die nachfolgenden Abschnitte sind grundsätzlich nicht verpflichtend. Die Vorteile und Gründe für dieses Vorgehen möchten wir dir im Folgenden erläutern. Wir haben dafür eine Art Fahrplan erstellt, der sich in folgende Abschnitte unterteilen lässt:

- Einholen der Patientenakte und ausfüllen der Gesundheitsfragen

- Eigenständige Gesundheitserklärung und Atteste

- Anonyme Risikovoranfrage

- Auswertung, Ausgestaltung und Abschluss

5.1 Einholen der Patientenakte – Ausfüllen der Gesundheitsfragen

Solltest du dir bei der Beantwortung der Gesundheitsfragen nicht im Klaren darüber sein, welche Vorerkrankungen du in den vergangenen Jahren hattest, empfehlen wir in vielen Fällen das Einholen deiner Patientenakte. Im Artikel „Patientenakte einholen“ geben wir dir Tipps, wie du an deine Gesundheitsdaten und Patientenakte gelangen kannst.

Nicht selten sind in den Akten "fehlerhafte Diagnosen" hinterlegt oder es wurden Krankheiten bei dir diagnostiziert, die so nicht kommuniziert wurden. Falls es zu Rückfragen oder Unstimmigkeiten kommen sollte, können diese bereits im Vorfeld und vor Antragsstellung bereinigt oder geklärt werden.

Es ist äußerst wichtig, die Gesundheitsfragen bei einem Versicherungsantrag sorgfältig und wahrheitsgemäß zu beantworten. Sollte es zu einem Leistungsfall kommen und du wirst berufsunfähig, prüft die AXA/DBV Versicherung, ob du bei der Antragstellung alle Angaben korrekt gemacht hast. Sollten hierbei Unstimmigkeiten auftreten, kann dies im schlimmsten Fall dazu führen, dass die Versicherung von ihrer Leistungspflicht befreit wird. Das bedeutet, dass du keine Berufsunfähigkeitsrente erhältst, deine bereits gezahlten Beiträge nicht erstattet bekommst und deine Versicherung erlischt.

Um dieses Fiasko zu vermeiden, empfehlen wir eine präzise Aufarbeitung deiner Gesundheitshistorie. So stellst du sicher, dass alle Angaben korrekt sind und die Versicherung im Leistungsfall greift.

Wenn dir deine Patientenakte vorliegt oder du dir über deine Gesundheitshistorie im Klaren bist, ist ein weiterer wichtiger Schritt notwendig, der dich näher an den Abschluss einer Risikolebensversicherung bringt: die Aufbereitung deiner Patientenakte und die Erstellung der eigenständigen Gesundheitserklärung.

5.2 Eigenständige Gesundheitserklärung und Atteste

Aufgrund des Abfragezeitraums kommt es häufig vor, dass die eine oder andere Frage im Fragebogen mit „ja“ beantwortet werden muss. In einem solchen Fall kommt unser Beiblatt ins Spiel, das sich Eigenständige Gesundheitserklärung nennt.

Mithilfe der Patientenakte als Gedankenstütze kannst du die sogenannte Eigenständige Gesundheitserklärung ausfüllen. Dies ist ein von uns erstelltes Dokument, in dem du explizit auf deine Vorerkrankungen der entsprechenden Abfragezeiträume eingehen kannst.

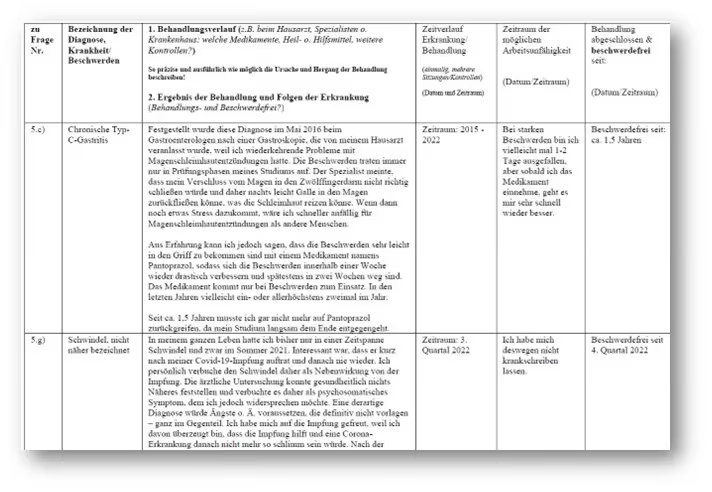

Im Folgenden ein Beispiel einer sehr ausführlichen und detaillierten Eigenständigen Gesundheitserklärung:

Im Artikel "Eigenständige Gesundheitserklärung" geben wir weitere Anregungen, wie andere Kunden diese ausgefüllt haben. Im Rahmen unserer Beratungen stellen wir dir die entsprechenden Unterlagen zur Verfügung. Diese Gesundheitserklärung ermöglicht es der Risikoprüfung auf Seiten der Versicherung, deine Erkrankungen erheblich besser nachzuvollziehen und angemessen einzuschätzen. Wenn wir lediglich deine Erkrankungen, Diagnosen oder Beschwerden ohne zusätzliche Erläuterungen an die Versicherung senden und um eine Einschätzung bitten, besteht eher die Gefahr, dass der Versicherungsschutz abgelehnt wird, da die Umstände nicht ausreichend bekannt sind.

Sowohl den Fragebogen als auch das Dokument der eigenständigen Gesundheitserklärung stellen wir dir bei Kontaktaufnahme gerne zur Verfügung und „briefen“ dich dann noch einmal, wie diese auszufüllen sind.

Solltest du erhebliche Erkrankungen wie beispielsweise psychische oder chronische Vorerkrankungen haben, kann das Einholen von Attesten sehr hilfreich sein.

Auch hier geben wir dir wichtige Tipps und Hinweise bei Kontaktaufnahme mit auf den Weg. Im Artikel „Ärztliches Attest“ kannst du dir schon mal einen Eindruck davon verschaffen, wie wir diese Atteste nutzen und welchen Mehrwert sie dir bieten.

Unsere Vorgehensweise mag etwas aufwendiger erscheinen, bietet jedoch die Gewissheit, dass keine Erkrankungen übersehen werden. Wenn du diese „Fleißarbeit“ erbracht hast, dann stellen wir eine anonyme Risikovoranfrage. Diese ist auch bei der AXA-Berufsunfähigkeitsversicherung über uns möglich.

5.3 Anonyme Risikovoranfrage

Bei der anonymen Risikovoranfrage wird der Fragebogen inkl. der eigenständigen Gesundheitserklärung und möglicher Atteste anonymisiert zur Versicherungsgesellschaft gesandt. Mit diesen Angaben ermittelt die Versicherung ihr Risiko, welches sie eingeht, wenn sie dich versichern würde. Ob die Versicherung das mögliche Risiko tragen möchte und kann, ergibt sich nach der Risikobewertung durch einen sogenannten Risikoprüfer der Versicherung.

Diesen Prozess der Einschätzung nennt man Risikovoranfrage.

Sollte es zu einer Ablehnung kommen, werden diese Daten nicht gespeichert oder weitergegeben. Anders sieht es aus, wenn du nicht den Weg der anonymen Voranfrage gehst. Dann kann es passieren, dass deine Daten gespeichert werden, wenn du von einer Versicherung abgelehnt wirst. Einige Versicherer geben Risikozuschläge oder Ablehnungen an eine sogenannte Wagnisdatei weiter. Auf diese Datei können angeschlossene Versicherungsunternehmen zugreifen und möglicherweise erfahren, dass du bereits in der Vergangenheit von einer Versicherung abgelehnt wurdest. Dies kann dazu führen, dass die Versicherung weitere Gründe für die Ablehnung erfragen will und noch kritischer prüft, warum du abgelehnt wurdest.

Um diese Situation zu vermeiden, bevorzugen wir die anonyme Risikovoranfrage. Dadurch können wir potenzielle Probleme frühzeitig erkennen und sicherstellen, dass deine Antragsstellung reibungslos verläuft.

5.4 Auswertung, Ausgestaltung und Abschluss

Im Idealfall gewährt dir die AXA BU-Versicherung im Zuge der anonymen Risikovoranfrage Versicherungsschutz. Weitere Leistungsbausteine wie die sogenannte Arbeitsunfähigkeitsklausel, die Höhe der Beitragsdynamik und Leistungsdynamik sowie die exakte Höhe der BU-Rente und Laufzeit sind weitere Punkte, die wir gemeinsam im Nachgang ausführlich besprechen. Diese Punkte bereits im Vorfeld zu besprechen, bevor die Versicherung überhaupt eine Annahme in Aussicht stellt, würde wenig Sinn ergeben.

In der Regel halten sich die Versicherer 4–8 Wochen an die ausgesprochene Votierung der anonymen Risikovoranfrage, sodass genügend Zeit bleibt, deine BU-Versicherung mit den von dir gewünschten Leistungspunkten auszugestalten.

6. Fazit

Auch wenn wir uns nicht nur auf das Testergebnis der Stiftung Warentest/Finanztest fokussieren wollen, möchten wir an dieser Stelle noch einen kurzen Appell äußern. Bei den Parametern der getesteten Tarife der Stiftung Finanztest aus 06/2024 trägt die Qualität der Anträge und die damit einhergehenden Gesundheitsfragen einen Anteil von jeweils 25 % am Gesamtergebnis des BU-Tests bei.

Wie wir anhand dieses Beispiels erkennen können, sind Testergebnisse ein guter Indikator, jedoch teilweise nach wenigen Tagen oder Wochen veraltet und nicht mehr aktuell. Aus diesem Grund sollte das Vorgehen beim Abschluss einer BU-Versicherung nicht ausschließlich darin bestehen, sich auf einen konkreten Anbieter zu fokussieren, der bei Testergebnissen gut abschneidet.

Oftmals geht mit einem Update eine Verbesserung der Bedingungen oder Gesundheitsfragen einher. Dies konnte man kürzlich bei der Baloise Berufsunfähigkeitsversicherung feststellen, worüber wir in unserem großen Testbericht bereits berichtet haben.

Schade, dass die AXA/DBV in ihrem Tarif die Gesundheitsfragen deutlich schwächer ausgestaltet hat als vor dem Update. Somit ist man von einer der „besten Gesundheitsfragen“ am BU-Markt zu einer eher durchschnittlichen oder sogar unterdurchschnittlichen Fragestellung gewandert.

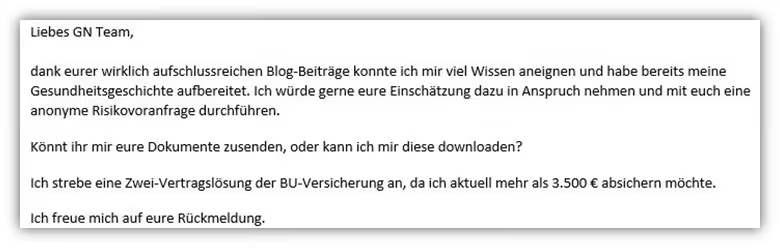

Wir hoffen, dass anhand dieses Beispiels deutlich wird, wie bedeutsam eine kompetente und unabhängige Beratung beim Abschluss einer BU-Versicherung ist. Wenn dir unsere Ansichten und das Vorgehen zusagen, dann melde dich gerne über unser Kontaktformular bei uns. Wir beraten unsere Kundinnen und Kunden im gesamten Bundesgebiet und sind dank unserer digitalen Prozesse dahingehend bestens aufgestellt. Im Folgenden zwei Beispiele, wie uns Anfragen erreichen:

Wir freuen uns auf deine Nachricht!

.avif)

.avif)

.avif)