Wenn du bereits die Rentenversicherung „ERGO Rente Balance“ abgeschlossen hast oder kurz vor dem Abschluss stehst, dann könnte dieser Beitrag für dich besonders interessant sein. Vermutlich stellst du dir die Frage, ob es das richtige Produkt für dich ist und ob es zu deiner Altersvorsorge passt.

Viele unserer Anfragen, die uns aus dem gesamten Bundesgebiet erreichen, zeigen, dass oftmals eine Rentenversicherung abgeschlossen wurde ohne einen Vergleich mit anderen Anbietern durchgeführt zu haben.

„Ich weiß gar nicht genau, was ich da abgeschlossen habe und ob das überhaupt sinnvoll ist“

Aus diesem Grund nehmen wir in diesem Beitrag das Produkt „ERGO Rente Balance“ etwas genauer unter die Lupe. Da in einen privaten Altersvorsorgevertrag im Laufe der Jahre gerne mehrere 10.000€ an Beiträgen eingezahlt werden, ist die Wahl des richtigen Anbieters von sehr großer Bedeutung.

Wir zeigen dir in diesem Beitrag die Kosten anhand eines Beispiels auf, die dir während der Vertragslaufzeit entstehen und vergleichen diese mit einem Anbieter, welcher eine sogenannte Nettopolice in Form einer ETF-Rentenversicherung anbietet.

1. Ergo Rentenversicherung Erfahrungen

Zu Beginn wollen wir klarstellen, dass sich unser Beitrag lediglich auf das Produkt Ergo Rente Balance fokussiert. Oftmals erhalten wir Anfragen, welche Erfahrungen wir im Allgemeinen mit der Ergo Altersvorsorge gemacht haben. Eine Beurteilung, ob eine Rentenversicherung gut oder schlecht ist, ist nicht Gegenstand dieses Beitrags und kann auch nicht so einfach beantwortet werden.

Je nach Anlegertyp sowie Zielen und Wünschen für die Altersvorsorge kann die Entscheidung unterschiedlich ausfallen.

Unsere Statistik der Anfragen zeigt jedoch, dass mit einer Vielzahl von Kunden und Kundinnen gar nicht offen kommuniziert wurde, wie hoch die Kosten in einer solchen Rentenversicherung sind und was diese für die Rendite und somit für die Ablaufleistung im Rentenalter bedeuten.

Das ist unserer Meinung nach eines der Schwerpunkte einer Altersvorsorgeberatung und muss thematisiert werden. Bevor wir auf die Kostenstruktur eingehen, wollen wir aber eine kurze Einordnung der Ergo Rente Balance aufzeigen und erläutern, um was für ein Produkt der Altersvorsorge es sich handelt.

2. Ergo Rente Balance

Die Ergo bietet bei dieser Form der fondsgebundenen Rentenversicherung die Möglichkeit, sowohl in ETFs als auch in aktiv gemanagte Fonds zu investieren. Aus diesem Grund nennen wir diese Form der Altersvorsorge auch gerne „ETF-Rentenversicherung“. Zu diesem Thema und der Struktur einer solchen Rentenversicherung haben wir einen ausführlichen Artikel verfasst.

Bei der Rentenversicherung Ergo Rente Balance hat man die Möglichkeit, selbst zu entscheiden, ob die Sparbeiträge in Fonds (dazu zählen auch ETFs) oder in dem Sicherungsvermögen der Versicherung angelegt werden sollen. Je nach individuellem Sicherheitsbedürfnis können diese auch flexibel umgeschichtet werden.

Dabei sollte man jedoch immer im Hinterkopf behalten, dass Sicherheiten in den meisten Fällen höhere Kosten bzw. eine verminderte Rendite bedeuten. Wie die Situation bei dir aussieht, können wir gerne gemeinsam prüfen. Die Vielzahl unserer Kunden und Kundinnen wählt bei einer ETF-Rentenversicherung keinen Garantiebaustein.

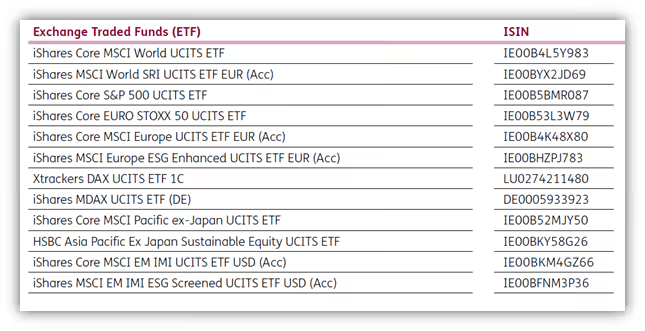

Da die meisten unserer Interessenten und Interessentinnen gerne in eine Rentenversicherung in ETFs investieren möchten, haben wir euch im Folgenden eine Auswahl der möglichen ETFs abgebildet, welche über die Ergo Rente Chance bespart werden können.

Im Vergleich zu anderen ETF-Rentenversicherungen ist die ETF Auswahl durchschnittlich. Hier wird es vermutlich den einen oder anderen geben, der sich noch ein paar weitere ETFs zur Auswahl gewünscht hätte.

Dennoch ist es positiv zu verbuchen, dass die Ergo in diesem Tarif ETFs zur Besparung anbietet, was (Stand 08/2022) noch nicht bei jeder Rentenversicherung am deutschen Markt der Fall ist. Einige Anbieter setzten weiterhin auf die „teuren“ aktiv gemanagten Fonds.

Zum Rentenbeginn kann man zwischen den unterschiedlichen Auszahlungsmöglichkeiten entscheiden:

- Auszahlung des gesamten Guthabens auf einmal

- Teilauszahlung des Guthabens auf einen Schlag und den Rest in monatlichen Beträgen bis zum Lebensende

- monatliche Rentenzahlungen bis zum Lebensende

- Übertragung der Fondsanteile auf das private Wertpapierdepot (Naturaloption)

Hier zeigt sich die Flexibilität einer privaten Rentenversicherung im Vergleich zu anderen Versicherungsprodukten für die Altersvorsorge. Dennoch muss man festhalten, dass diese Möglichkeiten auch bei den meisten anderen Anbietern vorzufinden sind.

3. Ergo Rente Balance Kosten

Ob deine Altersvorsorge später auch den gewünschten Erfolg erzielt und dir im Rentenalter eine gute Rendite gebracht hat, hängt unter anderem maßgeblich von den Kosten ab, die in einem solchen Produkt stecken.

Aufgrund der Anfragen, die uns aus dem gesamten Bundesgebiet erreichen, merken wir immer wieder, dass der Großteil der Personen nicht über die Kosten aufgeklärt wurde und sich über einen Wechsel des Vertrags der privaten Altersvorsorge bei uns informiert.

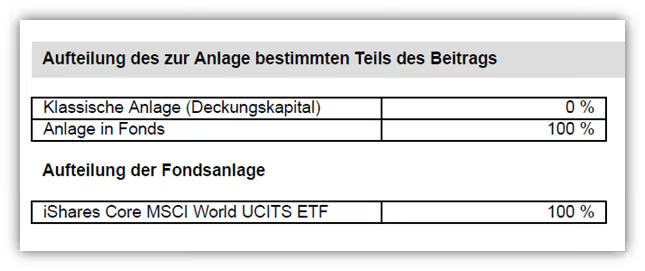

In unserer Beispielrechnung zahlt eine Person, die am 01.07.1992 geboren ist, für 35 Jahre lang 200€ monatlich in den Vertrag der Ergo Rente Balance aktiv ein. Mit Hilfe einer finanzmathematischen Analyse haben wir ein Gutachten erstellt, welches unter anderem die Gesamtkosten des Vertrags aufzeigt und welche „Folgen“ es für die Wertentwicklung des Altersvorsorgeproduktes hat.

Damit wir einen direkten und fairen Vergleich von unterschiedlichen Rentenversicherungen erstellen können, nutzen wir jeweils die gleiche Anlagestrategie.vDie Anlagestrategie haben wir dabei kostengünstig gestaltet und einen breit gestreuten ETF gewählt (MSCI World). Dieser investiert zu 100% in Aktien. Die Kosten für den ETF betragen pro Jahr 0,2% des Fondskapitals.

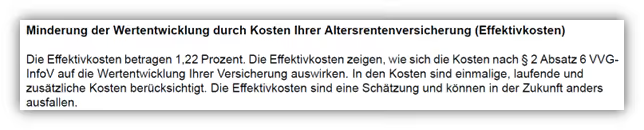

Die Effektivkosten betragen bei der Ergo Rente Balance pro Jahr 1,22%.

Was auf den ersten Blick als nicht allzu viel erscheinen mag, stellt sich bei einem Vergleich mit einer Nettopolice als nicht unwesentlich dar. Einen Vergleich stellen wir dir im weiteren Verlauf des Beitrags zu Verfügung.

Doch schauen wir uns die Kosten im Folgenden genauer an, um ein Gefühl dafür zu bekommen, wie hoch diese tatsächlich sind.

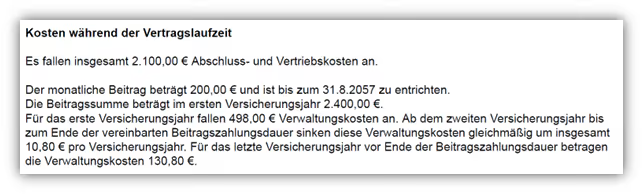

Die Abschluss- und Vertriebskosten machen in dieser Beispielrechnung 2.100€ aus. Abschluss und-Vertriebskosten sind die Kosten, die du als Versicherungsnehmer für den Abschluss der Rentenversicherung an die Versicherungsgesellschaft zahlst. Mit diesen Kosten wird in erster Linie die Provision, bzw. Courtage des Vermittlers oder der Vermittlerin bezahlt. Ein Teil dieser Kosten behält die Versicherungsgesellschaft für die Deckung ihrer Kosten (Innendienst etc.) ein.

Diese Kosten werden jedoch nicht separat bezahlt, sondern über die monatlichen Beiträge in den ersten fünf Versicherungsjahren beglichen (2100€ ./. 60 Monate= 35€ . Simpel gerechnet werden von den monatlich 200€, die unser Beispielkunde in die Versicherung einzahlt, pro Monat 35€ an Kosten für die Abschluss- und Vertriebskosten einbehalten.

(35€ pro Monat * 12 Monate * 5 Jahre= 2.100€).

Zu den Abschluss- und Vertriebskosten kommen weitere jährliche Kosten von 498,00€, welche im ersten Versicherungsjahr berechnet werden und ab dem zweiten Versicherungsjahr bis zum Ende der Beitragszahlungsdauer um 10,80€ pro Jahr sinken.

Diese Kosten mindern in erster Linie die Rendite und konterkarieren den Zinseszinseffekt. Bei einer angenommenen Wertentwicklung des ETFs von 6 Prozent pro Jahr fallen über die gesamte Vertragslaufzeit mehr als 18.000€ an Kosten an.

Es ist nicht nur so, dass die gut 18.000€ an Kosten dein Endkapital um diesen Betrag mindern, sondern auch noch während der Laufzeit den Zinseszinseffekt erheblich einschränken.

Wichtig: Eine Rentenversicherung komplett ohne Kosten gibt es nicht. Für eine möglichst hohe Auszahlung der Rentenversicherung am Ende der Laufzeit solltest du aber deinen Fokus auf möglichst geringe Kosten legen. Je geringer die Kosten, desto höher die Rendite.

Um dir ein Gefühl dafür zu geben, welche Auswirkungen ein Kostenvergleich zweier Rentenversicherungs-Anbieter haben kann, zeigen wir dir im folgenden Abschnitt einen direkten Vergleich einer sogenannten Nettopolice.

Eine Nettopolice im Bereich der ETF-Rentenversicherung zeichnet sich dadurch aus, dass diese keine oder nur sehr geringe Abschluss-, Vertriebs- und Verwaltungskosten hat. Dadurch sinken die kosten enorm und die Anlage deiner Altersvorsorge kann sich dementsprechend deutlich besser entwickeln.

Wenn du noch mehr zum Thema Nettopolice erfahren willst, dann lies dir gerne unseren Beitrag dazu durch.

4. Ergo Rente Balance Test

In unserem Test der Ergo Rente Balance haben wir dieses Produkt der Rentenversicherung mit einer sogenannten Nettopolice verglichen. Um einen direkten Vergleich zu schaffen, haben wir die Parameter identisch belassen und gehen, wie bereits im obigen Beispiel angewandt, von folgendem Sachverhalt aus:

Der Interessent/die Interessentin ist am 01.07.1992 geboren und legt für 35 Jahre lang 200€ im Monat zurück. Somit wurden über die gesamten Jahre 84.000€ eingezahlt.

In der folgenden Kurzübersicht werden die Vorteile im Vergleich zur Ergo Rente Balance Rentenversicherung (Darstellung rechte Spalte) schnell deutlich. Die deutlich niedrigeren Effektivkosten sorgen dafür, dass sich das Kapital im Laufe der Jahre erheblich besser entwickeln kann.

Übersicht Nettopolice vs. Ergo Rente Balance

Daraus ergibt sich eine höhere Ablaufleistung von mehr als 35.000€.

Die Effektivkosten der Ergo sind in unserem Schaubild mit 1,261% angegeben und somit 0,04% höher als in den ausgewiesenen Kosten des Informationsblattes der Ergo (1,22%). Dies liegt daran, dass ggf. anfallende Performance Fees oder Transaktionskosten in vielen Angeboten nicht genannt und nicht berücksichtigt werden, jedoch häufig zusätzlich anfallen. Zusätzlich können ermittelte Ergebnisse aufgrund von Rundungsabweichungen geringfügig abweichen.

In der folgenden Grafik ist die Aufteilung der Kosten und der Wertzuwachs noch einmal dargestellt.

5. Ergo Rente Balance Kritik und Fazit

Die Kritik an dem Produkt der Ergo zielt in erster Linie auf die durchaus hohe Kostenstruktur der Bruttopolicen ab, die im Marktvergleich zwar nicht überdurchschnittlich hoch, jedoch im Vergleich zu einer Nettopolice nicht konkurrenzfähig ist. Die Ergo bietet ebenfalls Nettopolicen an. Die Nettopolicen der Ergo sind auf dem Markt nicht sehr weit verbreitet. Unserer Meinung nach gibt es deutlich interessantere Anbieter.

Die Anfragen, welche uns bisher erreicht haben, zeigen, dass den Interessenten und Interessentinnen ausschließlich die teureren Bruttotarife der Ergo vermittelt wurden.

Als Verbraucher hat man in vielen Fällen bei einer herkömmlichen Bruttopolice deutliche Nachteile, denn wie in unserem Beispiel zu erkennen ist, wirken sich die Kosten erheblich auf das Endkapital im Rentenalter aus. Ein Unterschied von 35.000€ Ablaufleistung und das bei einem gleichen Anlagekonzept (ETF) und Risiko sollte jeden zum Denken geben, der vor dem Abschluss eines solchen Altersvorsorgeproduktes steht.

In vielen Fällen erreichen uns Anfragen von Personen, die kurz vor dem Abschluss einer solchen Versicherung stehen, dann aber auf unseren Artikel gestoßen sind.

Andere wiederum stehen kurz vor dem Abschluss einer solchen ETF-Rentenversicherung, wollen sich vorher noch mal im Internet erkundigen und erfahren dann das erste Mal von den Kosten und was diese im Vergleich zu einer kostengünstigen Nettopolice bedeuten.

Wenn du vor dem Abschluss einer Rentenversicherung bist oder dir ein Angebot vorliegt, dann melde dich gerne bei uns per Mail (info@gn-finanzpartner.de), nutze unser Kontaktformular oder rufe uns an. Ein Erstgespräch ist komplett kostenfrei! Dabei kannst du von einer finanzmathematischen Analyse von uns profitieren und dich unabhängig beraten lassen.

Im Folgenden ein Beispiel, wie uns Anfragen erreichen.

Wir freuen uns auf deine Anfrage!