Geht man beim Abschluss einer BU-Versicherung ins Detail und beantwortet die Gesundheitsfragen gewissenhaft und sauber, so erleben wir recht häufig, dass unsere Interessenten und Interessentinnen zum Teil zahlreiche Vorerkrankungen haben. Oftmals sind die Patientenakten mit unterschiedlichen Diagnosen gefüllt. Deshalb bekommen wir häufig die Frage gestellt:

„Gibt es auch Berufsunfähigkeitsversicherungen ohne Gesundheitsfragen bzw. ohne Gesundheitsprüfung?“

Es besteht der Wunsch, eine individuelle BU-Rente mit einer entsprechenden Laufzeit abzuschließen und das komplett ohne Gesundheitsfragen.

Zu Beginn: Eine solch allumfassende BU, bei der komplett auf Gesundheitsfragen verzichtet wird, gibt es aktuell bei keinem Versicherer in Deutschland. Was es aber gibt, sind sogenannte Berufsunfähigkeitsversicherungen mit vereinfachten oder verkürzten Gesundheitsfragen. Die Gesundheitsfragen sind dabei unterschiedlich aufgebaut und unterscheiden sich wie folgt:

- BU-Versicherung mit wenigen Gesundheitsfragen

- Gesundheitsfragen mit kürzeren Abfragezeiträumen (zum Teil unter fünf Jahren im ambulanten Bereich)

- Sogenannte „BU-Aktionen“, die bei bestimmten Ereignissen genutzt werden können oder nur für bestimmte Berufs- oder Personengruppen gelten

Für den ein oder anderen kann das sehr hilfreich sein, da mit etwas Glück bestimmte Erkrankungen aus der Vergangenheit nicht mehr angegeben werden müssen. In unserem Beitrag „BU-Sonderaktion mit verkürzten Gesundheitsfragen“ kannst du dir einen Überblick von den aktuellen Aktionen verschaffen. In diesem Beitrag wollen wir dir Möglichkeiten aufzeigen, wie du trotz Vorerkrankungen einen passenden BU-Schutz für dich finden kannst.

1. Vereinfachte Gesundheitsfragen – Sonderaktionen der Versicherer

Im Folgenden stellen wir dir unterschiedliche Möglichkeiten aus den sogenannten BU-Sonderaktionen mit verkürzten Gesundheitsfragen vor. Den meisten Interessenten/-innen geht es hierbei um die Frage:

„Wie lange muss man Vorerkrankungen angeben?“

Das hat i.d.R. den Hintergrund, dass z.B. in der Vergangenheit eine Vorerkrankung bestand, diese seit ein paar Jahren ausgeheilt ist und man nun einen entsprechenden BU-Anbieter ausfindig machen möchte, bei dem man die Erkrankung nicht mehr angeben muss. Zum besseren Verständnis skizzieren wir mal einen Beispielfall:

Du bist 27 Jahre alt und hast im vergangenen Jahr dein Masterstudium beendet. Seit einem Jahr bist du fest angestellt und möchtest eine BU-Versicherung abschließen.

Vor 6 Jahren wurde bei dir eine leichte depressive Episode diagnostiziert. Diese wurde über 2 Jahre ambulant bei einer Psychotherapeutin behandelt.

Du stellst dir nun die Frage, ob man eine BU trotz Psychotherapie abschließen kann. Diese Frage kann man nicht pauschal mit „ja“ oder „nein“ beantworten. Schauen wir uns aber mal dafür die Gesundheitsfragen unterschiedlicher Versicherer an.

1.1 Beispiel – verkürzte Gesundheitsfragen Baloise Versicherung

Die Baloise bietet in ihrem „junge Leute“ Tarif einen BU-Schutz für Personen bis zu einem Höchsteintrittsalter von 29 Jahren an.

Wenn wir davon ausgehen, dass du sonst keine Vorerkrankungen hattest, dann ist in diesem Fall der Abfragezeitraum der Frage 4. b) für dich sehr interessant.

Der Abfragezeitraum für psychische Vorerkrankungen beträgt in diesem Antrag lediglich 3 Jahre.

Da du vor 4 Jahren aufgrund der Erkrankungen „leichte depressive Episode“ letztmalig ärztlich behandelt wurdest, könntest du diese Frage eventuell mit „nein“ beantworten. Doch dies ist kein Freifahrtschein für alle Personen, deren ärztliche Untersuchung länger als 3 Jahre zurückliegt.

Du solltest bei deinen Vorerkrankungen immer die gesamten Gesundheitsfragen der Versicherung betrachten.

Warst du beispielsweise vor 4 Jahren aufgrund der Erkrankungen stationär im Krankenhaus, so kannst du zwar weiterhin die Frage 4 b.) mit „nein“ beantworten, musst aber die Frage 6 mit „ja“ beantworten und somit Angaben zu der „leichten depressiven Episode“ machen. Ein weiterer wichtiger Punkt ist die sogenannte „Qualität der Gesundheitsfragen“ der Versicherungen. Am Beispiel der Baloise, aus dem Abschnitt „Abfragezeitraum 3 Jahre“, musst du hier auch auf den folgenden Punkt der Fragestellung Acht geben.

"Bitte geben Sie an, ob Sie in den letzten 3 Jahren Erkrankungen oder in den letzten 6 Monaten Beschwerden haben/hatten und/oder deswegen Beratungen, Behandlungen oder Untersuchungen bei Ärzten, Heilpraktikern oder nichtärztlichen Therapeuten stattgefunden haben oder diese derzeit geplant sind."

Bleiben wir bei unserem Beispiel. Du warst das letzte Mal vor 4 Jahren in ärztlicher Behandlung, hast aber immer mal wieder mit depressiven Gedanken und Stimmungsschwankungen zu kämpfen gehabt. Phasenweise fühlst du dich niedergeschlagen und antriebslos. Vor allem im vergangenen Jahr ist dir dies besonders aufgefallen. Nun müsstest du die Frage 4. b) dennoch mit „ja“ beantworten, denn es wird auch nach „Beschwerden“ gefragt, aufgrund dessen du nicht unbedingt beim Arzt in Behandlung gewesen sein musst.

Hier wirst du zu einer Art Eigendiagnose gezwungen. Intensiv haben wir uns den normalen und den verkürzten Gesundheitsfragen der Baloise im Artikel "Gesundheitsfragen Baloise BU-Versicherung" gewidmet.

Lies dir auch gerne unseren Blog-Beitrag zum Thema „Qualität der Gesundheitsfragen“ durch. Wie du erkennen kannst, ist eine pauschale Antwort auf die Fragen, ob man eine Erkrankung angeben muss oder nicht, nicht so einfach zu beantworten. Es kommt immer auf den Einzelfall der Erkrankung und auf die Fragestellung der Versicherung an. In jedem Fall kannst du gemeinsam mit uns den Weg der anonymen Risikovoranfrage gehen. Mit der entsprechenden Eigenständigen Gesundheitserklärung und möglichen Ärztlichen Attesten kann bei der Baloise Versicherung im Vorfeld deine „Versicherbarkeit“ angefragt werden. Ähnlich sieht die Fragestellung bei unserem zweiten Beispiel aus.

1.2 Beispiel – verkürzte Gesundheitsfragen Nürnberger Versicherung

Wie bei der Baloise Versicherung richtet sich dieser Tarif ebenfalls an junge Leute. Das Einstiegsalter muss zwischen 14 und 30 Jahren liegen, um an dieser „Aktion“ teilnehmen zu dürfen.

Wie bei der Baloise Versicherung wird auch bei der Nürnberger Versicherung nach „Beschwerden“ gefragt. Der Abfragezeitraum ist aber deutlich länger als bei der Baloise Versicherung und es wird neben „Beschwerden“ auch nach „Funktionsstörungen“ gefragt. Beides Begriffe, die bei der Fragestellung der Gesundheitsfragen der BU nicht so ideal sind.

Der Abfragezeitraum der „Beschwerden“ und „Funktionsstörungen“ geht bei der Nürnberger Versicherung sogar 3 Jahre zurück (Frage 4).

Zurück zu unserem Beispiel:

Wenn du die letzten 4 Jahre nicht bei einem Arzt gewesen bist, dich aber dennoch niedergeschlagen und antriebslos geführt hast, muss die Frage 4. f) mit „ja“ beantworten.

1.3 Beispiel verkürzte Gesundheitsfragen Allianz Versicherung bei Immobilienfinanzierung

Die Allianz Versicherung bietet für Personen bis zum 45. Lebensjahr und bis zu einer maximalen BU-Rente von 1.500 € im Monat verkürzte Gesundheitsfragen an, wenn du innerhalb der letzten 6 Monate einen Darlehensvertrag für deine eigengenutzte Immobilie unterzeichnet hast.

Im obigen Ausschnitt der Gesundheitsfragen kannst du erkennen, dass die Allianz bei dieser Aktion relativ wenige Gesundheitsfragen stellt. Die Qualität der Gesundheitsfragen ist ebenfalls sehr gelungen. Hier wird nach „Behandlungen, Beratungen oder Untersuchungen“ gefragt, aufgrund dessen man bei einem Arzt/Therapeuten gewesen sein muss. Demnach bieten diese Fragen wenig Interpretationsspielraum.

Die Frage nach psychischen Vorerkrankungen reicht hier „leider“ 5 Jahre zurück. In unserem Beispiel wäre demnach die Angabe notwendig und könnte eine normale Annahme erschweren. Sollte eine Frage mit „ja“ beantwortet werden, so kann an der Aktion der Allianz nicht mehr teilgenommen werden und es ist der „normale“ Antrag mit ausführlichen Gesundheitsfragen notwendig.

Hinweis: Solltest du jetzt noch keine Immobilienfinanzierung abgeschlossen haben, dies aber in den kommenden Monaten planen, so kann diese Aktion für dich in Zukunft eine Alternative sein. Im Artikel "BU-Aktion der Allianz bei Immobilienfinanzierung oder Hauskauf" sind wir intensiv auf die Vor- und Nachteile sowie die mögliche Ausgestaltung der Aktion eingegangen.

1.4 Beispiel verkürzte Gesundheitsfragen HDI Versicherung mit Basisrente

Nachdem wir bereits zwei Anbieter aufgeführt haben, bei denen primär „junge Leute“ einen passenden BU-Schutz erlangen können, beträgt das Eintrittsalter der Aktion der HDI-Versicherung maximal 55 Jahre und ist somit für einen Großteil unserer Interessenten geeignet.

Hier musst du beachten, dass die BU-Aktion mit einem Altersvorsorgevertrag gekoppelt werden muss. Die BU-Rente kannst du bis auf 2.000 € pro Monat absichern und zusätzlich 10 % Beitragsdynamik vereinbaren. Die Fragen der HDI sind überwiegend präzise gestellt und bieten sehr wenig Interpretationsspielraum. Lediglich die Frage 2 gefällt uns nicht ganz so gut, denn hier ist der Abfragezeitraum zeitlich unbegrenzt. Für unseren Beispielfall ist diese Aktion vermutlich auch nicht ideal.

Die Frage nach psychischen Beschwerden geht hierbei 5 Jahr zurück. Die Frage ist jedoch deutlich besser gestaltet als bei der Nürnberger oder der Baloise, denn du musst aufgrund der Beschwerden auch bei einem Arzt vorstellig gewesen sein. In diesem Fall kann, anders als bei der BU-Aktion der Allianz, eine anonyme Risikovoranfrage gestellt und somit das Risiko von der HDI „überprüft“ werden.

In unserem Beispielfall wäre das Einholen eines ärztlichen Attestes sehr hilfreich. Ein entsprechendes Beispiel und die Begründung zeigen wir dir im weiteren Verlauf des Beitrags.

Die Frage, „Welche Vorerkrankungen muss ich angeben?“, ist demnach nicht pauschal zu beantworten. Hier kommt es auf die Fragestellung der entsprechenden Versicherung an und wie sich dein Krankheitsbild im Detail darstellt. Im weiteren Verlauf des Beitrags zeigen wir dir, wie du unbedingt vorgehen solltest, damit du die besten Chancen hast, eine BU zu bekommen.

2. Nachteile einer BU mit vereinfachter Gesundheitsprüfung

Neben den zahlreichen Vorteilen der BU-Aktionen gibt es auch ein paar „Nachteile“, auf die wir kurz eingehen möchten.

Die Fragen der BU-Aktionen können sich im Laufe der Zeit ändern oder es können Aktionen auslaufen. Für die Beantragung einer Berufsunfähigkeitsversicherung mit vereinfachten Gesundheitsfragen gelten meistens bestimmte Voraussetzungen.

- teilweise sind nur bestimmte Berufe versicherbar

- der Antragssteller darf ein gewisses Alter bei Antragsstellung nicht überschreiten

- die maximal versicherbare BU-Rente ist oftmals begrenzt

- allgemein ein etwas begrenzterer Leistungsumfang (z.B. Leistungsdynamik, Beitragsdynamik oder Nachversicherungsgarantien nicht immer in dem Maße enthalten wie bei einer „normalen“ BU-Versicherung)

Auch sollte immer darauf geachtet werden, ob man eine anonyme Risikovoranfrage stellen kann oder nicht. Einige Sonderaktionen können nur genutzt werden, wenn alle Fragen verneint werden können. Eine anonyme Risikovoranfrage ist dann nicht mehr möglich und es muss der „normale“ Fragebogen der Versicherung genutzt werden, welcher deutlich umfänglicher ist.

Den aufgeführten Nachteilen sollte man unserer Meinung nach aber nicht zu viel Bedeutung beimessen. Viele Personen erhalten gerade erst durch diese Sonderaktionen den Schutz eine BU-Versicherung.

3. Vorgehen beim Abschluss deiner BU-Versicherung

Damit deine BU-Versicherung im Leistungsfall auch die BU-Rente auszahlt, gehen wir gemeinsam mit unseren Kunden/-innen einen etwas unkonventionelleren Weg. Dieser ist auf den ersten Blick mit einem gewissen Mehraufwand verbunden, bietet dir als Verbraucher/-in jedoch den größten Mehrwert – eine saubere und rechtssichere Anfrage.

Wichtiger Hinweis:

Die nachfolgenden Abschnitte sind grundsätzlich nicht verpflichtend, aber wir möchten dir die Vorteile und Gründe für unser Vorgehen erläutern, die sowohl dir als Versicherungsnehmer/-in als auch deinen Hinterbliebenen zugutekommen.

- Einholen der Patientenakte und ausfüllen der Gesundheitsfragen

- Eigenständige Gesundheitserklärung und Atteste

- Anonyme Risikovoranfrage

- Auswertung, Ausgestaltung und Abschluss

3.1 Einholen der Patientenakte – Ausfüllen der Gesundheitsfragen

Wie du bereits im ersten Abschnitt erfahren konntest, sind beim Abschluss einer Risikolebensversicherung Gesundheitsfragen auszufüllen. Solltest du dir nicht im Klaren darüber sein, welche Vorerkrankungen du in den vergangenen Jahren hattest, empfehlen wir in vielen Fällen das Einholen deiner Patientenakte. Im Artikel „Patientenakte einholen“ geben wir dir Tipps, wie du an deine Gesundheitsdaten und Patientenakte gelangen kannst.

Nicht selten sind in den Akten "fehlerhafte Diagnosen" hinterlegt oder es wurden Krankheiten bei dir diagnostiziert, die so nicht kommuniziert wurden. Falls es zu Rückfragen oder Unstimmigkeiten kommen sollte, können diese bereits im Vorfeld und vor Antragsstellung bereinigt oder geklärt werden. Wenn dir deine Patientenakte vorliegt oder du dir über deine Gesundheitshistorie im Klaren bist, ist ein weiterer wichtiger Schritt notwendig, der dich näher an den Abschluss einer Risikolebensversicherung bringt: die Aufbereitung deiner Patientenakte und die Erstellung der eigenständigen Gesundheitserklärung.

3.2 Eigenständige Gesundheitserklärung und Atteste

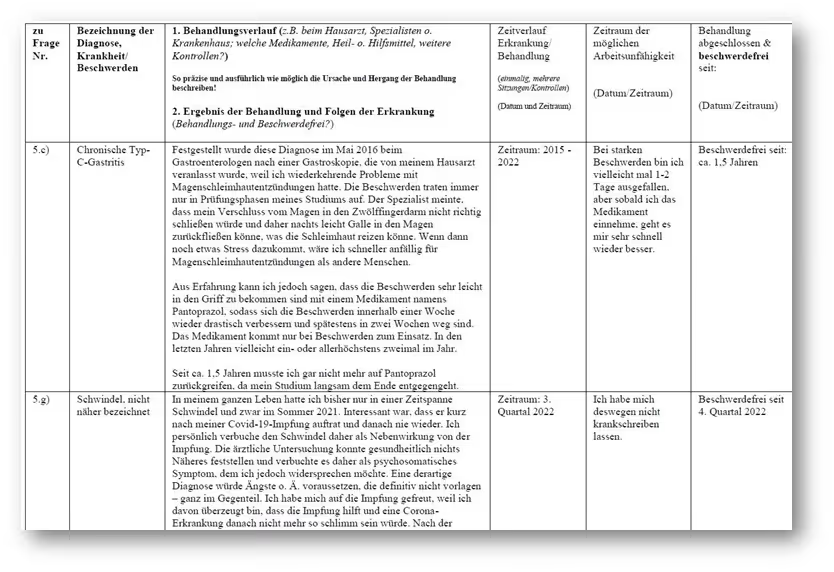

Aufgrund des Abfragezeitraums kommt es häufig vor, dass die eine oder andere Frage im Fragebogen mit „ja“ beantwortet werden muss. In einem solchen Fall kommt unser Beiblatt ins Spiel, das sich „Eigenständige Gesundheitserklärung“ nennt. Mithilfe der Patientenakte als Gedankenstütze kannst du die sogenannte Eigenständige Gesundheitserklärung ausfüllen. Dies ist ein von uns erstelltes Dokument, in dem du explizit auf deine Vorerkrankungen der entsprechenden Abfragezeiträume eingehen kannst. Im Folgenden ein Beispiel einer sehr ausführlichen und detaillierten Eigenständigen Gesundheitserklärung:

Im Artikel "Eigenständige Gesundheitserklärung" geben wir weitere Anregungen, wie andere Kunden diese ausgefüllt haben. Im Rahmen unserer Beratungen stellen wir dir die entsprechenden Unterlagen zur Verfügung. Diese Gesundheitserklärung ermöglicht es der Risikoprüfung auf Seiten der Versicherung, deine Erkrankungen erheblich besser nachzuvollziehen und angemessen einzuschätzen. Wenn wir lediglich deine Erkrankungen, Diagnosen oder Beschwerden ohne zusätzliche Erläuterungen an die Versicherung senden und um eine Einschätzung bitten, besteht eher die Gefahr, dass der Versicherungsschutz abgelehnt wird, da die Umstände nicht ausreichend bekannt sind.

Sowohl den Fragebogen als auch das Dokument der eigenständigen Gesundheitserklärung stellen wir dir bei Kontaktaufnahme gerne zur Verfügung und „briefen“ dich dann noch einmal, wie diese auszufüllen sind.

Solltest du erhebliche Erkrankungen wie beispielsweise psychische oder chronische Vorerkrankungen haben, kann das Einholen von Attesten sehr hilfreich sein. Ein Interessent war aufgrund von „generalisierter Angst“ (F41.1G) und Schlafstörungen (G47.9G) bei einem Psychotherapeuten in ambulanter Behandlung. Aus dem Attest geht hervor, dass die Behandlung erfolgreich beendet werden konnte und der Patient als „gesund“ bezeichnet werden kann.

Ein solches Attest kann im besten Fall dazu führen, dass die Rückmeldung der Versicherung erheblich positiver ausfällt als anfangs vermutet.

Für ein solches Attest musst du im Vorfeld den Kontakt zum behandelnden Arzt/Ärztin suchen und um ein solches Attest bitten. Die Versicherung erledigt diese Arbeit nicht für dich. Es kommt immer auf die „Schwere“ der Erkrankung und den Hergang der Behandlung an, ob ein Attest tatsächlich notwendig ist. Gerne kannst du uns dazu kontaktieren und um eine Einschätzung bzgl. deiner Erkrankung bitten (info@gn-finanzpartner.de).

Im Folgenden noch ein Beispiel einer unserer Interessentinnen, welche Diagnosen bei einem einzigen Arztbesuch gestellt wurden.

Neben der psychischen Diagnose „Somatisierungsstörung (F45.0G)“ wurden bei diesem einen Arztbesuch zahlreiche weitere Diagnosen gestellt, die der Interessentin nicht bewusst gewesen sind. In diesem Fall ist ein Ärztliches Attest zwingend notwendig gewesen, um Klarheit über den gesundheitlichen Allgemeinzustand zu erlangen.

Auch hier geben wir dir wichtige Tipps und Hinweise bei Kontaktaufnahme mit auf den Weg. Im Artikel „Ärztliches Attest“ kannst du dir schon mal einen Eindruck davon verschaffen, wie wir diese Atteste nutzen und welchen Mehrwert sie dir bieten. Dabei gehen wir im Artikel zwar primär auf Berufsunfähigkeitsversicherungen ein, das Vorgehen kann aber genauso gut bei der Risikolebensversicherung angewandt werden. Unsere Vorgehensweise mag etwas aufwendiger erscheinen, bietet jedoch die Gewissheit, dass keine Erkrankungen übersehen werden. Wenn du diese „Fleißarbeit“ erbracht hast, dann stellen wir eine anonyme Risikovoranfrage.

3.3 anonyme Risikovoranfrage

Bei der anonymen Risikovoranfrage wird der Fragebogen inkl. der eigenständigen Gesundheitserklärung und möglicher Atteste anonymisiert zur Versicherungsgesellschaft gesandt. Mit diesen Angaben ermittelt die Versicherung ihr Risiko, welches sie eingeht, wenn sie dich versichern würde. Ob die Versicherung das mögliche Risiko tragen möchte und kann, ergibt sich nach der Risikobewertung durch einen sogenannten Risikoprüfer der Versicherung.

Diesen Prozess der Einschätzung nennt man Risikovoranfrage.

Sollte es zu einer Ablehnung kommen, werden diese Daten nicht gespeichert oder weitergegeben. Anders sieht es aus, wenn du nicht den Weg der anonymen Voranfrage gehst. Dann kann es passieren, dass deine Daten gespeichert werden, wenn du von einer Versicherung abgelehnt wirst.

3.4 Auswertung, Ausgestaltung und Abschluss

Im Idealfall gewährt dir ein Versicherer bei der anonymen Risikovoranfrage Versicherungsschutz. In diesem Fall können wir gemeinsam prüfen, welcher Tarif und welche Ausgestaltung für dich am sinnvollsten erscheinen. Erst in diesem Teil der Beratung widmen wir uns intensiv Punkten wie der AU-Klausel, Leistungsdynamik oder der Beitragsdynamik und schauen uns an, welche BU-Höhe bei dir versichert ist. Wenn du dir über die BU-Höhe noch nicht ganz im Klaren sein solltest, empfehlen wir dir unseren Artikel "Welche BU-Höhe absichern".

4. Fazit

Wie du feststellen kannst, bieten einige Versicherungen die Möglichkeit, trotz Vorerkrankungen eine BU-Versicherung abzuschließen. Dennoch musst du in den meisten Fällen Gesundheitsfragen beantworten. Lass dich davon aber nicht entmutigen und starte mit der Aufarbeitung deiner Gesundheitshistorie.

Wenn dir unsere Vorgehensweise gefällt und du auf der Suche nach einer passenden Berufsunfähigkeitsversicherung bist, dann schreibe uns gerne eine Mail mit deinem Anliegen (info@gn-finanzpartner.de) oder nutze unser Kontaktformular. Wir beraten unsere Kunden/-innen deutschlandweit und sind mit der digitalen Welt bestens vertraut. Im Folgenden zwei Beispiele, wie uns Anfragen erreichen:

.avif)

.avif)

.avif)