Nachdem wir im Artikel „Allianz Basisrente – Erfahrung einer Kundenanfrage“ bereits einen konkreten Kundenfall analysiert und dabei die Kosten des Vertrags genau unter die Lupe genommen haben, haben uns weitere zahlreiche Anfragen erreicht. Viele dieser Personen wünschen sich eine fundierte Beratung zur Rürup-Rente in Form einer Nettopolice, also eines Honorartarifs. Im Mittelpunkt steht dabei der Vergleich mit bestehenden Verträgen und die Frage, ob ein Wechsel oder eine Optimierung sinnvoll ist.

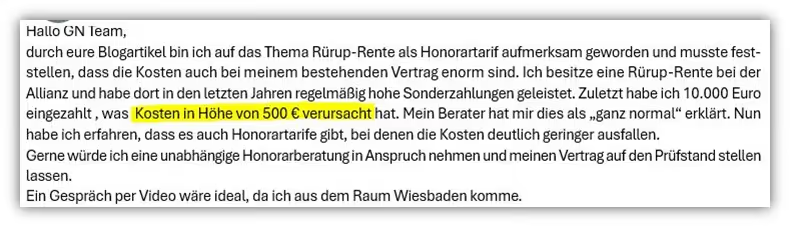

Ein häufiger Auslöser dieser Anfragen sind geplante Zuzahlungen, die entweder als Einmalzahlung oder Sonderzahlung bezeichnet werden. Besonders deutlich wird das in der folgenden Mail, die uns kürzlich erreicht hat.

In diesem Artikel wollen wir uns dem Thema Zuzahlung bei der Allianz im Bereich der Rürup-Renten widmen und konkret die entstehenden Kosten aufzeigen. Im weiteren Verlauf setzen wir diese ins Verhältnis zu einem Anbieter, der die Rürup-Rente in Form einer Nettopolice anbietet. Bevor wir in den Vergleich einsteigen, starten wir mit ein paar grundlegenden Punkten und der Ausgangssituation aus der Praxis.

1. Was bedeutet eine Zuzahlung bei der Allianz Basisrente?

Die Allianz und nahezu alle Anbieter im Bereich der Rürup-Renten ermöglichen sogenannte Zuzahlungen, oft auch Sonderzahlungen genannt. Dabei wird zusätzlich zur geplanten monatlichen Besparung eine flexible Einmalzahlung direkt in den Vertrag eingebracht. Eine Verpflichtung gehst du dabei nicht ein. Du kannst einmalig, jährlich oder auch mehrfach höhere Zuzahlungen leisten. Viele unserer Unternehmenskunden nutzen genau diese Flexibilität, weil die Sonderzahlung so abhängig vom wirtschaftlichen Ergebnis oder der aktuellen Lage eingesetzt werden kann.

Steuerlich kann eine Zuzahlung ebenfalls interessant sein. Denn sie kann, genau wie die monatlichen Beiträge, in der Steuererklärung geltend gemacht werden. Für das Jahr 2025 liegt der Höchstbetrag bei 29.344 € für Singles und 58.688 € für Verheiratete. Wichtig ist, dass du dabei auch bestehende Beiträge mit einrechnest. In unserem Artikel „Maximale Einzahlung Rürup-Rente“ gehen wir auf die Details genau ein.

Was viele allerdings nicht wissen: Auf Zuzahlungen fallen bei „klassischen“ Bruttopolice im Bereich der Rürup-Renten zusätzliche Kosten an. Das betrifft nicht nur die Allianz, sondern nahezu alle Anbieter mit Bruttopolicen. Bei diesen Verträgen werden Beratung und Vermittlung über Provisionen vergütet, die sich aus Abschluss- und Vertriebskosten zusammensetzen. Und genau diese Kosten greifen auch bei einer Zuzahlung, selbst dann, wenn gar keine erneute Beratung stattgefunden hat. Die meisten leisten diese Zahlungen selbstständig und ohne jeden Kontakt zum Vermittler. Trotzdem wird sie abgerechnet, als wäre eine vollwertige Beratung erfolgt.

Genau deshalb erreichen uns regelmäßig Anfragen von Personen, die sich über die Kosten wundern. Viele stoßen bei ihrer Recherche zur Sinnhaftigkeit und den Folgen einer Sonderzahlung auf einen unserer Blogartikel. Wie auch in unserem aktuellen Praxisbeispiel gut zu erkennen ist.

2. Welche Kosten entstehen bei einer Sonderzahlung?

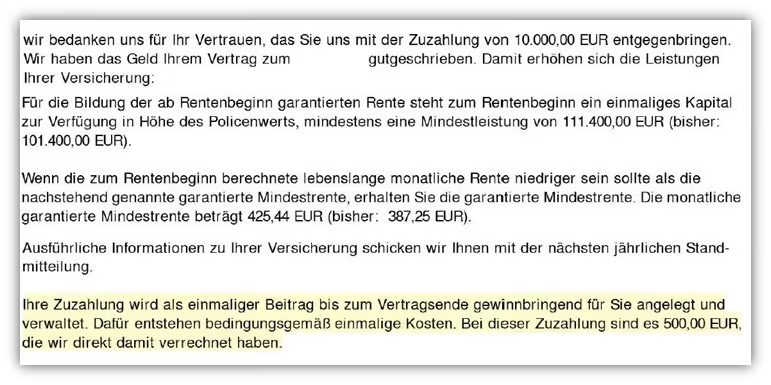

Unser Kunde hat eine Zuzahlung in Höhe von 10.000 € in seinen Vertrag der Allianz Basisrente eingebracht. Laut seinen Unterlagen, die er uns im Rahmen der Beratung zur Prüfung zur Verfügung gestellt hat, wurden davon 500 € direkt als Kosten abgezogen.

Ein Teil der Zahlung verpuffte also in direkten Gebühren, wie der letzte Satz aus dem gekürzten Schreiben unseres Kunden deutlich zeigt. Nun ist es jedoch nicht so, dass die Versicherer hier einfach willkürlich Kosten erheben können. Die Ausweisung der Kosten erfolgt immer im sogenannten Produktinformationsblatt, das bei Vertragsabschluss ausgehändigt wird.

Genau diesem Dokument sollte besondere Aufmerksamkeit geschenkt werden. In der Praxis passiert das jedoch leider selten. In den meisten Beratungen wird den Kosten deutlich zu wenig Beachtung geschenkt.

Unserem Kunden lag sein individuelles Produktinformationsblatt leider nicht mehr vor. Deshalb haben wir uns die neueste Tarifgeneration seiner Basisrente angesehen und das entsprechende Produktinformationsblatt anhand seiner Angaben recherchiert und ausgewertet.

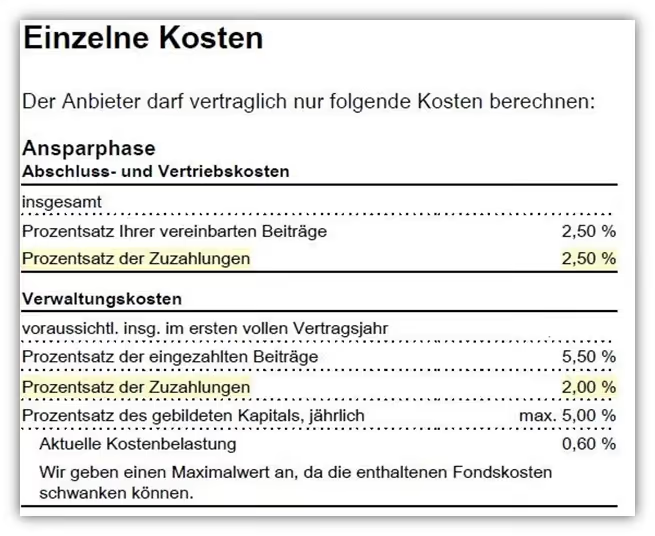

Den relevanten Ausschnitt zur Kostenbelastung bei Sonderzahlungen stellen wir dir im Folgenden zur Verfügung.

Darin wird deutlich, dass sowohl Abschluss- als auch Verwaltungskosten auf die Zuzahlung erhoben werden. Die Abschlusskosten betragen 2,5 % der eingezahlten Summe. Hinzu kommen Verwaltungskosten in Höhe von weiteren 2,0 %. In Summe ergibt das eine Kostenbelastung von 4,5 % pro Sonderzahlung.

Bei unserem Kunden fielen noch 5 % Kosten an. In der neuen Tarifgeneration liegt die Belastung bei 4,5 %, also etwas niedriger, aber immer noch deutlich spürbar.

3. Bruttopolice vs. Nettopolice – Unterschiede bei Zuzahlungen

Nun haben wir uns ausführlich mit den Kosten bei Zuzahlungen beschäftigt. Was bisher fehlt, ist eine echte Alternative für alle, die auf diese Zusatzkosten lieber verzichten möchten. Genau an dieser Stelle kommen die sogenannten Nettopolicen ins Spiel.

Der Unterschied zwischen einer Nettopolice und einer Bruttopolice liegt darin, dass bei Nettopolicen keine Abschluss- oder Vertriebskosten anfallen. Es fließt also keine Provision an den Vermittler. Stattdessen zahlst du als Kundin oder Kunde ein einmaliges Honorar für die Beratung und Vermittlung. Die laufenden Kosten sind bei Nettopolicen in der Regel deutlich niedriger als bei klassischen Bruttopolicen. Auch Sonderzahlungen lassen sich hier meist kostengünstig und ohne zusätzliche Gebühren durchführen.

Was den Vertragsinhalt betrifft, unterscheidet sich eine Nettopolice nicht von einer Bruttopolice. Die vertraglichen Regelungen sind weitgehend identisch. Der große Unterschied liegt in der Kostenstruktur und der Art der Vergütung.

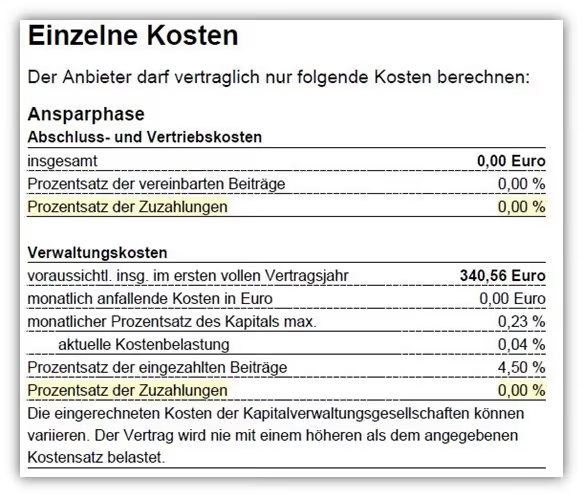

Allerdings bietet längst nicht jeder Anbieter eine Nettopolice an. Auch die Allianz setzt weiterhin auf das klassische Modell der Bruttopolice mit provisionsgestütztem Vertrieb. Aus diesem Grund werfen wir im Folgenden einen Blick auf einen Anbieter, dessen Nettotarife sich bei unseren Kundinnen und Kunden großer Beliebtheit erfreut. Dabei schauen wir uns insbesondere das Produktinformationsblatt an und prüfen, wie dort mit den Kosten bei Zuzahlungen umgegangen wird.

Wie du aus dem oben gezeigten Schaubild erkennen kannst, fallen bei der Nettopolice weder Abschluss- noch Vertriebskosten und auch keine zusätzlichen Verwaltungskosten auf die Zuzahlung an. Würde unser Kunde also eine Sonderzahlung in Höhe von 10.000 € leisten, würde dieser Betrag vollständig in den Vertrag fließen. In absoluten Zahlen ergibt sich daraus ein Vorteil von 500 €, allein durch die geringeren Kosten im direkten Vergleich zur Allianz-Versicherung.

Wir haben uns in diesem Artikel bewusst nur der Kostenbetrachtung bei Sonderzahlungen gewidmet und dabei festgestellt, dass allein an diesem Punkt bereits enorme Unterschiede zwischen den Anbietern bestehen. Stellt man sich vor, dass über mehrere Jahrzehnte hinweg regelmäßig Sonderzahlungen in dieser Höhe eingezahlt werden, entstehen bei klassischen Bruttopolicen schnell Kosten in Höhe von mehreren tausend Euro.

Grundsätzlich solltest du aber nicht nur die Kosten bei einer Zuzahlung betrachten, sondern auch viele weitere Aspekte bei der Wahl der passenden Rürup-Rente berücksichtigen. Im Artikel „Rürup-Renten-Vergleich“ sind wir deutlich tiefer auf diese Themen eingegangen und haben anhand konkreter Beispiele gezeigt, welchen Mehrwert eine transparente und auf deine persönlichen Präferenzen abgestimmte Beratung mit sich bringt.

4. Wie ging es im konkreten Kundenfall weiter?

Unser Kunde war bereits im Vorfeld eher pessimistisch, was seinen bestehenden Vertrag anging. Auch die Unterstützung durch seinen bisherigen Berater ließ seiner Aussage nach sehr zu wünschen übrig. Den Großteil der Entscheidungen rund um Beitragshöhe, Sonderzahlungen und Vertragsgestaltung hatte er selbstständig getroffen. Dass dabei teils hohe Kosten entstanden sind, wurde ihm erst im Rahmen unserer Analyse wirklich bewusst. Zusätzlich wusste er nicht, mit welcher Rente er im Alter überhaupt rechnen kann. All diese Punkte haben dazu geführt, dass er sich eine zweite Meinung wünschte und uns um Unterstützung bat.

Eine Übertragung des Kapitals war leider nicht möglich, da die Allianz solche Vertragswechsel nicht erlaubt. Eine Kündigung ist bei Rürup-Renten generell ausgeschlossen. Deshalb hat unser Kunde den Vertrag beitragsfrei gestellt. Das bedeutet: Es erfolgen keine weiteren Einzahlungen, das vorhandene Kapital bleibt aber im Vertrag und entwickelt sich gemäß den ursprünglichen Bedingungen bis zum Rentenbeginn weiter.

Hinweis: Es ist grundsätzlich kein Problem, mehrere Rürup-Renten parallel zu führen. Wichtig ist nur, dass die steuerlichen Höchstgrenzen bei der Einzahlung beachtet werden. Im nächsten Schritt haben wir gemeinsam mit dem Kunden eine neue Lösung aufgebaut. Dabei sind wir wie folgt vorgegangen:

- Präferenzen klären

Wir haben besprochen, wie der neue Vertrag aufgebaut sein soll. Der Kunde wollte eine möglichst geringe monatliche Besparung und die Hauptbeiträge flexibel über Sonderzahlungen leisten. Diese Flexibilität war ihm besonders wichtig. - Vergleich der Rentenfaktoren

Im zweiten Schritt haben wir uns die garantierten Rentenfaktoren verschiedener Anbieter angeschaut. Hier gibt es teils enorme Unterschiede. Da der Rentenfaktor später entscheidend für die Höhe der monatlichen Auszahlung ist, gehört er zu den wichtigsten Stellschrauben bei der Basisrente. - Gesamtberatung zur Altersvorsorge

Abschließend haben wir nicht nur die neue Rürup-Rente geplant, sondern die gesamte Altersvorsorge- und Ruhestandsplanung betrachtet. Wir haben seine voraussichtlichen Renteneinkünfte analysiert, Zielvorstellungen abgeglichen und ihm geholfen, einen konkreten Plan für die Ruhestandsphase zu entwickeln. Hier stellen wir immer wieder fest, dass viele zwar vorsorgen wollen, aber keinen klaren Fahrplan besitzen.

Nachdem wir all diese Punkte geklärt hatten, konnten wir eine passende ETF-Rürup-Rente auf Nettotarif-Basis für ihn finden. Diese Lösung weist eine deutlich geringere Kostenstruktur auf und bietet gleichzeitig einen spürbar höheren garantierten Rentenfaktor. Das bedeutet für ihn eine deutlich höhere monatliche Rente im Alter, bei gleichem Aufwand, aber mit wesentlich besserer Wirkung auf seine Rentenlücke.

5. Unser Fazit zur Einmalzahlung bei der Allianz Basisrente

Zum Abschluss des Artikels wollen wir betonen, dass die Allianz im Vergleich zu anderen Bruttopolicen am Markt bei den Kosten für Sonderzahlungen nicht außergewöhnlich teuer ist. Auch wenn 4,5 oder 5 % auf den ersten Blick hoch erscheinen, gibt es Anbieter, die bei Sonderzahlungen deutlich mehr verlangen, teilweise sogar im zweistelligen Bereich.

Die Allianz ist grundsätzlich ein solider Anbieter, was wir auch im Artikel „Basisrente Allianz“ ausführlich beschrieben haben. Da es sich bei den Tarifen der Basisrente jedoch ausschließlich um klassische Bruttopolicen handelt, musst du mit pauschalen Abschluss- und Vertriebskosten rechnen. Wie wir gesehen haben, greifen diese Kosten auch bei Einmalzahlungen, was vielen nicht bewusst ist.

Eine ETF-Rürup-Rente auf Basis einer Nettopolice kann hier einen echten Mehrwert bieten. Keine Abschlusskosten, geringere laufende Gebühren und oft eine deutlich höhere Transparenz. Aber auch bei einer Nettopolice solltest du dich nicht auf allgemeine Empfehlungen verlassen. Eine finanzmathematische Analyse, die dein konkretes Sparverhalten berücksichtigt, ist aus unserer Sicht unerlässlich. Nur so kannst du einschätzen, wie effizient dein Vertrag wirklich arbeitet und ob sich die Entscheidung langfristig für dich lohnt.

Wenn du an einer transparenten Beratung interessiert bist oder deinen bestehenden Vertrag überprüfen lassen möchtest oder wenn eine Nettopolice im Bereich der ETF-Rürup-Rente für dich in Frage kommt, dann melde dich gerne über unser Kontaktformular bei uns oder schreibe uns eine mail an info@gn-finanzpartner.de und vereinbare ein kostenfreies Erstgespräch.

Wir freuen uns auf deine Anfrage!