Viele Geschäftsführer kennen das Dilemma. Während du dich täglich um Umsatz, Mitarbeiter und das Wachstum deines Unternehmens kümmerst, bleibt die eigene Altersvorsorge oft auf der Strecke. Dabei bietet dir als Geschäftsführer vor allem die betriebliche Altersvorsorge besondere Vorteile.

Du kannst über das Unternehmen für deine private Altersvorsorge sparen und die Beiträge gleichzeitig als Betriebsausgaben absetzen. Was auf den ersten Blick einfach klingt, ist in der Praxis oft deutlich komplexer. Je nach Beteiligungsquote, Unternehmensstruktur und deinen persönlichen Zielen ist nicht jeder Durchführungsweg gleichermaßen geeignet.

In diesem Leitfaden zeigen wir dir, welche Wege der betrieblichen Altersvorsorge dir als Geschäftsführer offenstehen.

Zentraler, und das wird begleitender Bestandteil des Artikels sein, ist aber die Antwort auf die Frage, wie du deine betriebliche Altersvorsorge konkret gestaltest und wie dir eine unabhängige, honorarbasierte Beratung dabei den größten Vorteil bringen kann.

Anhand eines echten Kundenbeispiels geben wir dir genau darauf eine Antwort und zeigen dir, wie unsere Beratung in der Praxis abläuft.

1. Das Rentenproblem von Geschäftsführern – und wie die bAV hilft

Die meisten Gesellschafter-Geschäftsführer sind von Zahlungen in die gesetzliche Rentenversicherung befreit. Demnach fließt kein Geld in die Rentenkasse, wodurch später auch keine gesetzliche Rentenzahlung zu erwarten ist.

Wer als Unternehmer langfristig gut verdient, rechnet oft damit, auch im Ruhestand finanziell unabhängig zu bleiben. Doch genau hier liegt das Risiko. Ohne gezielte Strategie entsteht schnell eine Versorgungslücke, die im Alter unangenehm spürbar wird.

Aber auch als angestellter Geschäftsführer solltest du dich nicht auf die gesetzliche Rentenversicherung verlassen. Denn dein Gehalt wird nur bis zur Beitragsbemessungsgrenze berücksichtigt. Alles, was du darüber hinaus verdienst, erhöht deine spätere Rente nicht mehr. Bei höheren Einkommen und einem entsprechend angepassten Lebensstandard ist eine Versorgungslücke – auch Rentenlücke genannt – vorprogrammiert, wenn du nicht rechtzeitig gegensteuerst.

In unseren Gesprächen hören wir häufig, dass das Thema Altersvorsorge einfach zu lange aufgeschoben wurde. Nicht aus Desinteresse, sondern weil andere Dinge wichtiger erschienen. Die Firma wächst, neue Projekte laufen, Termine drängen. Altersvorsorge wirkt weit entfernt. Doch irgendwann ist der richtige Zeitpunkt vorbei, und dann wird es schwierig, die fehlenden Jahre noch aufzuholen.

Das kann überfordern, ist aber gleichzeitig deine Chance. Denn du entscheidest selbst, wie du deine Altersvorsorge aufstellst. Wenn du das richtige Modell findest, sicherst du dir im Alter ein finanziell stabiles Fundament.

Bevor du loslegst, solltest du prüfen, ob du überhaupt Anspruch auf eine betriebliche Altersvorsorge hast. Denn das hängt von deiner genauen Rolle im Unternehmen ab. Im nächsten Kapitel schauen wir uns an, was dabei wichtig ist und wie du diese Gestaltungsmöglichkeiten optimal für dich nutzen kannst.

2. Wer hat Anspruch auf eine betriebliche Altersvorsorge als Geschäftsführer?

Die Antwort auf diese Frage ist entscheidend für deine gesamte Altersvorsorgeplanung. Denn nicht jeder Geschäftsführer kann eine betriebliche Altersvorsorge abschließen und bei denen, die es können, gelten unterschiedliche Regelungen. Die Grundregel ist einfach: Du brauchst einen Arbeitsvertrag. Ohne Arbeitsvertrag keine betriebliche Altersvorsorge.

2.1 Fremd-Geschäftsführer

Als Fremd-Geschäftsführer ohne Gesellschaftsanteile stehst du rechtlich einem normalen Arbeitnehmer gleich. Du wirst von den Gesellschaftern bestellt und geführt, hast aber kein Eigentum am Unternehmen. In dieser Position hast du einen Rechtsanspruch auf Entgeltumwandlung, profitierst von der vollumfänglichen steuerlichen Förderung und hast Zugang zu allen Durchführungswegen der bAV. Hier gibt es keine besonderen Hürden, denn du wirst wie ein normaler Angestellter behandelt.

Hinweis: In vielen Kundenfällen von Fremdgeschäftsführern sehen wir besondere Regelungen im Arbeitsvertrag. Häufig werden zum Beispiel deutlich höhere Zuschüsse zur betrieblichen Altersvorsorge vereinbart. In der Praxis zeigt sich, dass gerade bei diesen Sonderkonstellationen ein hoher Beratungsbedarf besteht. Denn es handelt sich dabei nicht um klassische Standardlösungen, sondern um spezielle Formen der betrieblichen Altersvorsorge mit abweichenden Rahmenbedingungen im Vergleich zu normalen Angestellten. In vielen Fällen dürfen sich Fremdgeschäftsführer auch den Anbieter und den konkreten Durchführungsweg der bAV frei auswählen. Genau hier kommt häufig unsere Dienstleistung ins Spiel – mit einer unabhängigen Beratung auf Honorarbasis und dem Zugang zu provisionsfreien Tarifen. Solltest du zu dieser Gruppe gehören, kannst du dich gerne über unser Kontaktformular bei uns melden.

2.2 Gesellschafter-Geschäftsführer mit Minderheitsbeteiligung

Hältst du weniger als 50 Prozent der Gesellschaftsanteile, steht dir der volle Zugang zur betrieblichen Altersvorsorge offen. Du kannst die steuerliche Förderung nach § 3 Nr. 63 EStG nutzen und profitierst bei einer Entgeltumwandlung von der Befreiung von Sozialversicherungsbeiträgen. Rechtlich wirst du wie ein Fremdgeschäftsführer behandelt, da du das Unternehmen nicht beherrschst. Auch in diesen Fällen erleben wir häufig besondere Vertragskonstellationen, die von den Standards abweichen und einen erhöhten Beratungsbedarf mit sich bringen – ähnlich wie bei klassischen Fremdgeschäftsführern.

2.3 Beherrschende Gesellschafter-Geschäftsführer

Hier wird es etwas komplexer. Als beherrschender Gesellschafter-Geschäftsführer mit einer Beteiligung von 50 Prozent oder mehr hast du grundsätzlich Anspruch auf eine betriebliche Altersvorsorge. Die steuerliche Förderung nach § 3 Nr. 63 EStG kannst du ebenfalls nutzen. Allerdings müssen alle Versorgungszusagen besonders sorgfältig geprüft werden, damit sie nicht als verdeckte Gewinnausschüttung gewertet werden.

Das Finanzamt erwartet, dass du nachweisen kannst, dass auch ein externer Geschäftsführer eine vergleichbare Versorgung erhalten hätte. Genau das wird zum Prüfstein. Damit deine Zusage steuerlich anerkannt wird, müssen mehrere Voraussetzungen erfüllt sein. Die GmbH sollte bereits mindestens fünf Jahre bestehen, du solltest seit mindestens zwei bis drei Jahren als Geschäftsführer tätig sein, und die Versorgungszusage muss schriftlich dokumentiert und im Rahmen üblicher Vereinbarungen ausgestaltet sein.

Wenn du zu dieser Gruppe gehörst, empfehlen wir dir unseren Artikel zur „Direktversicherung für Gesellschafter-Geschäftsführer“. Auch wenn wir dort den Fokus auf den Durchführungsweg der Direktversicherung gelegt haben, zeigen wir dir anhand konkreter Beispiele, welche Fallstricke unbedingt zu beachten sind und welchen Mehrwert dir die passende Tarifauswahl in Kombination mit einer unabhängigen Honorarberatung bietet.

Viele dieser Punkte greifen wir auch in diesem Beitrag nochmals auf.

2.4 Selbstständige Geschäftsführer von Personengesellschaften

Als Geschäftsführer einer GbR, OHG oder KG hast du keinen Anspruch auf eine betriebliche Altersvorsorge. Du wirst als Selbstständiger behandelt und kannst daher keine Arbeitsverträge mit dir selbst abschließen. Damit entfällt auch die Möglichkeit, über § 3 Nr. 63 EStG geförderte Beiträge aus dem Unternehmen heraus zu tätigen. In diesen Fällen bleibt dir nur die private Altersvorsorge, zum Beispiel über eine Rürup-Rente oder andere individuelle Lösungen.

Falls die Rürup-Rente für dich eine passende Option sein könnte, empfehlen wir dir unseren Artikel zur Kombination aus „Rürup-Rente und Nettopolice“. Dort findest du viele praktische Hinweise zur Anbieterwahl, zu steuerlichen Vorteilen und zur kosteneffizienten Gestaltung. Du kannst dich auch direkt durch unsere Kategorie rund um die Rürup-Rente klicken und dir einen Überblick verschaffen.

Die entscheidende Frage ist also nicht nur, ob du Geschäftsführer bist, sondern wie deine Beteiligungsstruktur aussieht und in welcher Rechtsform dein Unternehmen organisiert ist. Im nächsten Kapitel schauen wir uns an, welche Vorteile die betriebliche gegenüber der privaten Altersvorsorge hat.

3. Überblick: Welche Wege der bAV gibt es grundsätzlich für Geschäftsführer?

Als Geschäftsführer stehen dir grundsätzlich fünf Wege offen, wie du deine betriebliche Altersvorsorge gestalten kannst. Der wichtigste Unterschied: Manche Lösungen laufen über externe Anbieter, andere direkt über dein Unternehmen.

Wichtig: Wie eingangs erwähnt, erheben wir in diesem Artikel nicht den Anspruch, jeden einzelnen Durchführungsweg der betrieblichen Altersvorsorge im Detail zu analysieren, zu definieren und mit vollständiger Vor- und Nachteilliste zu versehen. Das würde den Rahmen dieses Beitrags deutlich sprengen. Vielmehr möchten wir dir die fünf Wege kurz vorstellen und dir allgemeine Hinweise und Tipps mitgeben, die für alle Durchführungswege relevant sind. Gerade mit Blick auf Kosten, Rentabilität und Struktur wird dieser Aspekt im Alltag von Geschäftsführern oft unterschätzt oder gar nicht beachtet. Genau das führt später nicht selten zu finanziellen Fehlentscheidungen, durch die über die Jahre schnell fünf- bis sechsstellige Beträge verloren gehen.

Externe Versorgungsträger – einfach, sicher, aber begrenzt

Bei diesen Lösungen übernimmt ein externer Anbieter die spätere Rentenzahlung. Das Unternehmen zahlt die Beiträge. Die Vorsorge liegt demnach außerhalb der Unternehmensbilanz.

3.1 Direktversicherung

Die einfachste und flexibelste Lösung stellt die Direktversicherung dar. Das Unternehmen schließt einen Vertrag für dich als Geschäftsführer ab. Bis zu 676 € (Stand 2026) monatlich können steuerfrei eingezahlt werden, davon 338 € auch sozialabgabenfrei. Zum Rentenbeginn kann frei gewählt werden, ob du eine lebenslange Rente, eine einmalige Kapitalauszahlung oder eine Mischung aus beidem erhältst.

Für viele ist diese Möglichkeit der bAV der erste Startpunkt. Bei hohen Einkommen aber oft nicht ausreichend. Moderne Tarife ermöglichen ETF-Investitionen und in Einzelfällen sogar einen Verzicht auf Garantien. Klassische Verträge setzen dagegen auf konservative Anlagen. Hierauf kommen wir im Artikel noch intensiver zu sprechen.

3.2 Pensionskasse

Die Pensionskasse ist eine rechtlich eigenständige Einrichtung, die meist von mehreren Unternehmen getragen wird. Die Beiträge sind wie bei der Direktversicherung auf 644 € pro Monat begrenzt. In der Kapitalanlage dominieren festverzinsliche Wertpapiere. Dadurch sind die Renditen in der Regel niedrig, bieten aber hohe Sicherheit. Für sicherheitsorientierte Sparer kann das eine sinnvolle Option sein. Die Abwicklung ist einfach und die rechtlichen Rahmenbedingungen gelten als stabil. Für Geschäftsführer mit hohen Einkommen aber selten die passende Lösung.

3.3 Pensionsfonds

Anders als bei der Pensionskasse wird hier stärker in Aktien und andere renditestärkere Anlagen investiert. Dadurch ergeben sich bessere Ertragschancen, aber auch deutlich mehr Schwankungen. Die Verwaltungskosten sind gering oder entfallen sogar ganz. Trotzdem gilt auch hier die gleiche Beitragsgrenze von 676 € im Monat. Für Geschäftsführer mit hohen Versorgungszielen ist das daher meist keine geeignete Lösung. Pensionsfonds kommen vor allem bei großen Unternehmen zum Einsatz, die ihren Angestellten eine arbeitgeberfinanzierte Altersvorsorge anbieten.

Interne Lösungen – mehr Gestaltungsspielraum, aber auch mehr Verantwortung

Bei internen Lösungen stammt die spätere Rentenzahlung direkt aus dem Unternehmen. Es können unbegrenzt Beiträge eingezahlt werden. Gleichzeitig entsteht ein höherer Aufwand bei der Verwaltung, rechtlichen Absicherung und bilanziellen Darstellung. Die Vorteile liegen in der maximalen Gestaltungsfreiheit, die Nachteile in der unternehmerischen Verantwortung.

3.4 Unterstützungskasse

Die Unterstützungskasse eignet sich besonders für hohe Beiträge. Es gibt keine Beitragsgrenze und alle Einzahlungen sind steuerfrei. In der Bilanz entsteht keine Belastung, weil die Leistungen ausgelagert werden. Meist wird die Versorgung über eine Rückdeckung abgesichert, zum Beispiel mit einer Versicherung oder einem Fondsdepot. Die Kapitalanlage ist flexibel, weil keine Aufsicht durch die BaFin besteht. Voraussetzung ist, dass das Unternehmen bereits seit mindestens fünf Jahren besteht und der Geschäftsführer dort schon einige Jahre tätig ist. Ein Arbeitgeberzuschuss ist nicht verpflichtend.

3.5 Pensionszusage (Direktzusage)

Bei der Pensionszusage verpflichtet sich das Unternehmen, dem Geschäftsführer später eine Rente zu zahlen. Dafür werden Rückstellungen in der Bilanz gebildet. Beiträge können unbegrenzt steuerfrei gezahlt werden und sind bis 322 € monatlich auch sozialabgabenfrei. Es gibt viel Flexibilität bei der Höhe und dem Zeitpunkt der Beitragszahlung. Gleichzeitig erhöht sich der Verwaltungsaufwand, denn die Pensionsverpflichtung wirkt sich direkt auf die Unternehmenskennzahlen aus. Eine Rückdeckung über eine Versicherung ist möglich, aber nicht zwingend erforderlich. Beim Wechsel in ein anderes Unternehmen besteht kein Anspruch auf Mitnahme. Geeignet ist diese Lösung vor allem für Geschäftsführer, die langfristig planen und größere Summen investieren möchten.

4. ETF-basierte Lösungen – moderne Altersvorsorge im Versicherungsmantel

Noch vor einigen Jahren bestand bei der betrieblichen Altersvorsorge fast ausschließlich die Möglichkeit, im sogenannten Deckungsstock der Versicherung zu investieren. Dabei hat die Versicherung das Kapital entsprechend verwaltet und dich an den Überschüssen teilhaben lassen.

Durch die anhaltende Niedrigzinsphase ist dieses Modell jedoch in den meisten Fällen unattraktiv geworden. Nach Abzug von Kosten und Inflation bleibt am Ende häufig eher ein Minus übrig.

Inzwischen setzen immer mehr Versicherer auf ETF-basierte Lösungen in der betrieblichen Altersvorsorge. Besonders bei der Direktversicherung hat sich dieser Trend deutlich fortgesetzt. Diese Form wird auch umgangssprachlich ETF-Direktversicherung bezeichnet.

Dennoch agieren längst nicht alle Anbieter zeitgemäß. Viele setzen weiterhin auf konservative Varianten, bei denen das Kundengeld im Deckungsstock der Versicherung investiert wird. Andere bieten ausschließlich aktiv gemanagte Fonds an, die häufig mit höheren laufenden Kosten verbunden sind und oft hinter dem Vergleichsindex, der sogenannten Benchmark, zurückbleiben.

Bei den meisten Durchführungswegen der betrieblichen Altersvorsorge kannst du inzwischen über eine entsprechende Versicherung in ETFs investieren. Gerade Personen mit einem langfristigen Anlagehorizont von zehn Jahren oder mehr sollten, bei entsprechender Risikoneigung, auf ETF-basierte Lösungen zurückgreifen.

Aber Achtung: Nicht jeder Anbieter, der ETF-Investments ermöglicht, überzeugt auch durch Renditestärke. Allein die Tatsache, dass in ETFs investiert wird, macht noch lange keine gute bAV aus. Häufig wird der Begriff ETF eher als Marketinginstrument verwendet, ohne dass die dahinterstehende Umsetzung wirklich effizient oder kostengünstig ist.

Was wir damit genau meinen, zeigen wir dir im folgenden Abschnitt.

5. Rendite statt Kostenfalle – Mit Honorartarifen zur besseren bAV

Du weißt jetzt, welche Durchführungswege es gibt, welche Personengruppen überhaupt eine bAV abschließen können und warum du bei längeren Laufzeiten in ETFs investieren solltest, statt dein Geld der Versicherung zur Anlage zu überlassen.

Den größten Unterschied machst du aber mit einer ganz grundsätzlichen Entscheidung. Es geht um die Frage, wie du deine betriebliche Altersvorsorge als Geschäftsführer abschließt.

Wichtig: Du hast nämlich nicht nur die freie Wahl, welchen Anbieter du nutzt und welche ETFs dabei bespart werden. Du kannst dich auch entscheiden, ob du eine provisionsbasierte Lösung willst oder ob du auf eine unabhängige Beratung auf Honorarbasis setzt.

Bei der klassischen Lösung der provisionsbasierten Beratung bekommst du eine sogenannte Bruttopolice als Versicherungsvertrag der betrieblichen Altersvorsorge vermittelt. Die Beratung dahingehend erscheint kostenlos, da der Vermittler direkt von der Versicherung bezahlt wird. Dass du die Kosten über deine monatlichen Beiträge trotzdem vollständig mitzahlst, erfährst du in der Regel nicht. Und schon gar nicht in welcher Höhe.

Die Alternative ist ein provisionsfreier Honorartarif, auch Nettopolice oder Nettotarif genannt. Bei dieser Lösung fallen keine Abschlusskosten an. Die Gesamtkosten deiner Altersvorsorge sinken dadurch spürbar. Statt versteckter Kosten zahlst du ein klares Vermittlungs- oder Beratungshonorar. Dieses Honorar wird im Vorfeld transparent vereinbart und vertraglich festgelegt. Du hast damit volle Kostenkontrolle und kannst sicher sein, dass es keinen Interessenkonflikt gibt.

Die folgende Übersicht zeigt dir die wichtigsten Unterschiede der beiden Wege.

Nun kann man sich die berechtigte Frage stellen, was überhaupt noch für eine Bruttopolice spricht, wenn eine Nettopolice einen solchen Mehrwert bietet. Diese Frage ist aber etwas facettenreicher, als es auf den ersten Blick scheint.

Bei Bruttopolicen sind die Provisionserlöse für den Vermittler bei den Durchführungswegen der betrieblichen Altersvorsorge oftmals deutlich höher. Die Thematisierung der Höhe der Honorarkosten fällt bei Nettopolicen hingegen oft umfassender aus. Für viele Vermittler ist das schlicht kein wirtschaftlicher Anreiz. Und so bleibt ein Großteil der Versicherungswelt weiter in den klassischen Modellen der provisionsbasierten Altersvorsorge verhaftet. Die Strukturen der etablierten Vermittlungswege sind noch klar gegen Honorartarife ausgerichtet.

Vergleicht man die beiden Durchführungswege – Nettopolice und Bruttopolice – miteinander, wird schnell deutlich, wie klein der Anteil der Nettopolicen in der Realität wirklich ist. Nach unseren Recherchen liegt er aktuell bei unter einem Prozent aller vermittelten betrieblichen Altersvorsorgeverträge.

Doch wir können noch so viel über Vorteile und Nachteile sprechen. Die meisten Geschäftsführer interessiert am Ende vor allem eines:

„Was bringt mir das konkret? Welchen Unterschied macht es, ob ich eine provisionsfreie Nettopolice wähle oder nicht?“

Genau deshalb wollen wir dir im nächsten Abschnitt einen echten Kundenfall zeigen und anhand konkreter Zahlen darstellen, wie groß der Unterschied wirklich sein kann.

6. Beispiel Direktversicherung in Form eines Honorartarifs

Da die Direktversicherung für Geschäftsführer der mit Abstand am häufigsten gewählte Weg der betrieblichen Altersvorsorge ist, haben wir uns in diesem Artikel dazu entschieden, einen konkreten Praxisfall aus genau diesem Bereich aufzubereiten.

Hinweis: In diesem Zahlenbeispielen haben wir noch die Werte aus 2025 hinterlegt.

Die Eckdaten stammen aus einem echten Kundenfall:

- Monatliche Einzahlung in die Direktversicherung: 644 €

- Alter bei Abschluss: 35 Jahre

- Vertragslaufzeit: 32 Jahre, also bis zum 67. Lebensjahr

- Angenommene Wertentwicklung pro Jahr: 6 %

- Ziel: Aufbau eines möglichst hohen Endkapitals

Der Geschäftsführer wurde durch unseren Artikel zur „Direktversicherung für GGF“ überhaupt erst auf das Thema Nettopolice aufmerksam. Dort hatten wir bereits einen ähnlichen Fall beschrieben, bei dem wir eine klassische Bruttopolice einer kostentransparenten Nettopolice gegenübergestellt haben.

In unseren Beratungsgesprächen besteht oftmals der Wunsch nach einer objektiven Analyse, um den Renditeunterschied zwischen einer Nettopolice und Bruttopolice nachvollziehen zu können. So auch in unserem Fall. Unser Kunde wollte konkret wissen, wie sich eine provisionsfreie Lösung gegenüber dem klassischen Weg rechnet.

Doch bevor wir auf die Ergebnisse der Analyse eingehen, schauen wir uns im ersten Schritt die Kostenstruktur der Bruttopolice genauer an.

Insgesamt fallen in den ersten fünf Jahren bei der Bruttopolice Abschluss- und Vertriebskosten in Höhe von 6.182,40 € an. Die Berechnung dieser Kosten basiert auf der vereinbarten Beitragshöhe und der geplanten Laufzeit des Vertrags. In unserem Beispiel: 644 € monatlich, mal 12 Monate, mal 32 Jahre. Das ergibt eine Beitragssumme von 247.296 €. Auf diese Summe wendet der Versicherer einen fixen Satz von 2,5 % an.

Daraus ergeben sich die Abschlusskosten von 6.182,40 €.

Je höher deine monatliche Sparrate oder je länger die Laufzeit, desto größer werden auch die Abschlusskosten. Dieses Prinzip gilt bei allen klassischen Bruttopolicen, ganz unabhängig davon, wie gut oder individuell die Beratung tatsächlich war.

Wichtig: Da bei Direktversicherungen oftmals auch eine Beitragsdynamik (prozentuale Steigerung der monatlichen Besparung) vereinbart wird, fallen bei Bruttopolicen auch im Laufe der Jahre immer wieder neue, kleinere Abschlusskosten für den Teil der Erhöhung an. Dies haben wir in unserem Beispiel nicht berücksichtigt.

Zusätzlich zu diesen Abschlusskosten kommen noch laufende Verwaltungskosten über die gesamte Vertragsdauer hinzu. Im ersten Versicherungsjahr betragen sie 1.031,82 €, sinken jedoch jährlich um 21,60 € und liegen im letzten Jahr bei 361,98 €.

Im nächsten Schritt werfen wir einen Blick auf die Kostenstruktur der von uns empfohlenen Nettopolice. Und zwar beim gleichen Versicherer.

Auffällig ist an dieser Stelle, dass trotz Nettopolice dennoch Abschluss- und Vertriebskosten in Höhe von 1.483,78 € anfallen, obwohl wir weiter oben erläutert haben, dass solche Kosten bei einer Nettopolice eigentlich nicht vorgesehen sind. In diesem Fall handelt es sich jedoch nicht um klassische Vertriebskosten, die dem Vermittler, also dem Berater, zufließen würden, sondern um interne Kosten, die von der Versicherung einbehalten werden. Sie sind daher nicht als Provisionen im klassischen Sinne zu werten.

Die laufenden Verwaltungskosten liegen bei der Nettopolice auf einem deutlich niedrigeren Niveau. In diesem Vertrag betragen sie im ersten Jahr 397,33 €, sinken jährlich um 3,89 € und liegen im letzten Vertragsjahr bei 276,59 €.

Damit du die Auswirkungen dieser Unterschiede wirklich nachvollziehen kannst und ein klares Bild vom Einfluss der Kosten auf dein Vertragsguthaben bekommst, arbeiten wir in unserer Beratung immer mit einer finanzmathematischen Analyse. Sie dient als objektive Entscheidungsgrundlage und ermöglicht den transparenten Vergleich verschiedener Angebote auf faire und unabhängige Art und Weise.

Im Folgenden zeigen wir dir die Auswertung der Analyse, die wir gemeinsam mit unserem Kunden durchgeführt haben. Die Berechnungsgrundlage zur Erinnerung:

- Monatlicher Beitrag in die Direktversicherung: 644 €

- Laufzeit: 32 Jahre

- Durchschnittliche jährliche Wertentwicklung: 6 %

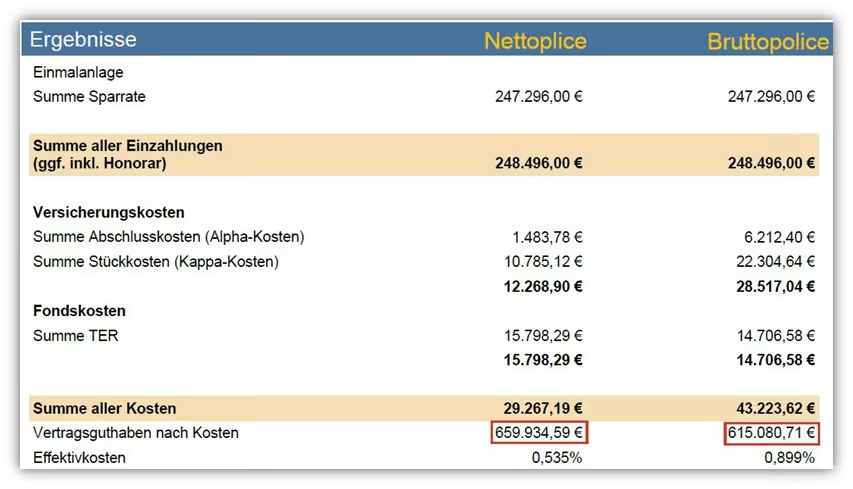

Im obigen Schaubild siehst du einen gekürzten Auszug aus unserer finanzmathematischen Analyse. Wir haben dabei zwei Varianten miteinander verglichen. Beide beim gleichen Anbieter. Einmal als provisionsfreie Nettopolice mit Honorarberatung. Und einmal als klassische Bruttopolice mit Abschluss- und Vertriebskosten. Die Honorarkosten haben wir einkalkuliert, damit ein fairer und transparenter Vergleich besteht.

Die erste Spalte zeigt die Nettopolice. Die rechte Spalte die Bruttopolice. Das mögliche Endkapital unter Berücksichtigung sämtlicher tatsächlicher Kosten und einer angenommenen Wertentwicklung der ETFs von 6 % pro Jahr haben wir rot markiert.

- Vertragsguthaben bei der Nettopolice: 659.934,59 €

- Vertragsguthaben bei der Bruttopolice: 615.080,71 €

- Unterschied: 44.853,88 €

Wichtig für dich: Das Honorar für die Beratung bei der Nettopolice ist hier bereits eingerechnet. Du siehst also auf einen Blick, welchen Unterschied eine transparente Nettopolice machen kann, selbst wenn du beim gleichen Versicherer bleibst.

Die Effektivkosten der Nettopolice lagen in unserer Analyse bei 0,535 % pro Jahr. Darin enthalten sind sowohl die ETF-Kosten von 0,20 % als auch das Honorar für unsere Beratung. Ein sehr niedriger Wert.

Auch wenn die Bruttopolice mit 0,899 % Effektivkosten im Marktvergleich günstig ist liegt sie klar über der Nettopolice.

Wir haben bei der Bruttopolice einen der preiswertesten Anbieter gewählt. In der Praxis sehen wir oft deutlich höhere Kosten. Die analysierte Nettopolice ist fair kalkuliert und keine Ausnahme. Wenn du als Geschäftsführer jeden Monat mehrere hundert Euro investierst, lohnt sich eine Beratung auf Honorarbasis fast immer. Der finanzielle Unterschied kann enorm sein.

7. Typische Fehler bei der betrieblichen Altersvorsorge von Geschäftsführern

Viele Geschäftsführer entscheiden sich früher oder später für eine betriebliche Altersvorsorge. Je nachdem, welcher Typ Geschäftsführer du bist, kannst du zwischen unterschiedlichen Durchführungswegen und Lösungen wählen, die mal weniger und mal mehr Sinn ergeben.

In unseren Beratungsgesprächen sehen wir immer wieder teure Fehler, die leicht vermieden werden könnten. Diese Fehler sind unterschiedlichster Natur und lassen sich grob in folgende Punkte aufteilen:

- einen klassischen Brutto-Vertrag abschließen – oft mit deutlich zu hohen Kosten

- unnötige Garantiebausteine, die die Rendite spürbar schmälern

- kaum echte Renditechancen durch zu konservative oder schlecht strukturierte Fonds

- zu spät anfangen und dadurch das steuerliche Potenzial nur teilweise nutzen

- sich auf nur einen Durchführungsweg der bAV beschränken

- ausschließlich auf die betriebliche Altersvorsorge setzen

- kein Gesamtkonzept aus betrieblicher und privater Vorsorge entwickeln

Durch eine unabhängige Beratung ohne Provisionsinteresse und damit auch ohne Interessenkonflikte können viele dieser Fehler bereits im Vorfeld vermieden werden.

Wenn dich neben dem Abschluss einer bAV auch eine private Vorsorgeform interessiert oder du an einer ganzheitlichen Beratung deiner Altersvorsorge und Ruhestandsplanung interessiert bist, dann melde dich gerne über unser Kontaktformular bei uns.

8. Fazit: Deine Altersvorsorge verdient mehr als nur irgendeinen Standardvertrag

Als Geschäftsführer trägst du täglich unternehmerische Verantwortung. Genau deshalb solltest du auch bei deiner eigenen Altersvorsorge nicht auf Standardlösungen oder provisionsgesteuerte Beratung setzen. Die Unterschiede in Kosten, Flexibilität und späterem Auszahlungswert sind enorm – wie du an unserem Beispiel gesehen hast.

Eine Nettopolice mit unabhängiger Beratung kann dir langfristig einen erheblichen Mehrwert bieten. Nicht nur finanziell, sondern auch in puncto Transparenz, Kontrolle und strategischer Ausrichtung. Wenn du mehrere hundert Euro monatlich investierst, sollte jeder Baustein sitzen.

Wenn du deine betriebliche Altersvorsorge von Anfang an ideal aufbauen willst, dann melde dich gerne für ein kostenfreies Erstgespräch bei uns. Und auch wenn du bereits eine bestehende Lösung hast, kann sich ein Wechsel lohnen. Wir prüfen deinen Vertrag unabhängig, rechnen Alternativen durch und zeigen dir, wie du das Beste aus deiner Altersvorsorge herausholst.

Mach deine Altersvorsorge zur unternehmerischen Entscheidung und keine Bauchentscheidung auf Basis der nächsten Vertriebspräsentation.

Wir freuen uns auf deine Anfrage!

.avif)

.avif)

.avif)