Als Gesellschafter-Geschäftsführer (GGF) einer GmbH stehst du oft vor demselben Problem: Aus der gesetzlichen Rentenversicherung erhältst du nur geringe oder gar keine Leistungen. Gleichzeitig sind klassische private Vorsorgeprodukte entweder in der Beitragshöhe begrenzt oder steuerlich wenig attraktiv.

Die Unterstützungskasse stellt hier eine attraktive Alternative dar. Sie eröffnet dir als GmbH-Geschäftsführer die Möglichkeit, steuerlich unbegrenzt für dein Alter vorzusorgen. Anders als bei anderen Durchführungswegen der betrieblichen Altersvorsorge, die gesetzlich gedeckelt sind, kannst du über die Unterstützungskasse theoretisch beliebig hohe Beiträge steuerfrei in deine Altersvorsorge investieren.

Doch hier beginnt das Problem: Die Finanzverwaltung betrachtet GGF-Versorgungen mit größter Skepsis und unterstellt, dass du dir als Gesellschafter ungerechtfertigte Steuervorteile verschaffst. Deshalb existieren strenge Kriterien, die alle gleichzeitig erfüllt sein müssen. Ein einziger Fehler kann Jahre später bei einer Betriebsprüfung dazu führen, dass deine komplette Altersvorsorge als "verdeckte Gewinnausschüttung" eingestuft wird.

In diesem Artikel erfährst du alles, was du als Gesellschafter-Geschäftsführer über die Unterstützungskasse wissen musst. Du lernst die steuerlichen Fallstricke kennen, erhältst konkrete Rechenbeispiele und erfährst, wie du durch die richtige Produktwahl deine Rendite enorm steigern kannst. Am Ende weißt du genau, ob und wie eine Unterstützungskasse für deine individuelle Situation funktioniert.

1. So funktioniert die rückgedeckte Unterstützungskasse in der Praxis

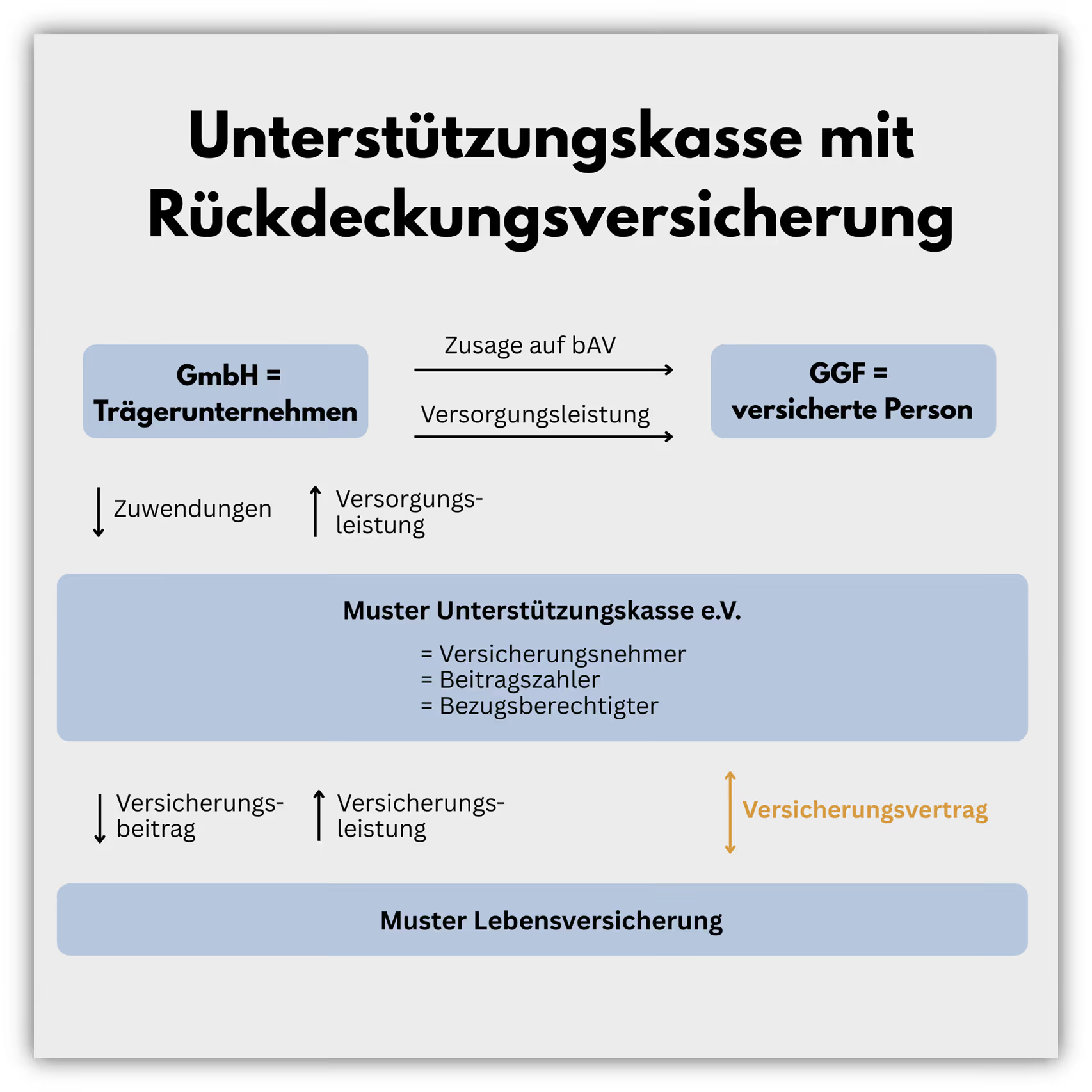

Da die Unterstützungskasse, oft kurz U-Kasse genannt, für viele Gesellschafter-Geschäftsführer keine alltägliche Vorsorgeform ist, möchten wir zunächst ein klares Bild vermitteln, wie dieses Modell funktioniert. Im folgenden Schaubild haben wir den Ablauf einer rückgedeckten Unterstützungskasse anhand eines Beispiels mit der fiktiven „Muster Unterstützungskasse e.V.“ und einer „Muster Lebensversicherung“ dargestellt. Die Namen sind bewusst neutral gewählt, da es in Deutschland eine Vielzahl von Anbietern gibt.

Wir konzentrieren uns hier auf die für GGFs am häufigsten eingesetzte Variante: die rückgedeckte Unterstützungskasse. „Rückgedeckt“ bedeutet, dass die Unterstützungskasse ihre zugesagten Versorgungsleistungen durch den Abschluss einer passenden Lebensversicherung vollständig absichert. Es besteht eine vollständige Deckungsgleichheit zwischen den zugesagten Leistungen an den Gesellschafter-Geschäftsführer und den Leistungen, die die Versicherung später an die Unterstützungskasse auszahlt.

Ablauf und Rollenverteilung im Detail, anhand unseres obigen Schaubildes:

- Versorgungszusage der GmbH

Die GmbH als Trägerunternehmen erteilt dem Gesellschafter-Geschäftsführer (GGF) eine Zusage auf eine betriebliche Altersversorgung (bAV). Diese Zusage ist die rechtliche Grundlage für die spätere Versorgung. Wichtig: Die GmbH erfüllt diese Verpflichtung nicht selbst, sondern lagert sie an eine Unterstützungskasse aus. Zwischen GmbH und GGF besteht weiterhin das Versorgungsversprechen, die operative Durchführung übernimmt jedoch die Unterstützungskasse. Häufig ist eine Unterstützungskasse als eingetragener Verein (e.V.) organisiert. Manche Versicherer betreiben sogar eine eigene Unterstützungskasse in dieser Form, über die zugleich die Rückdeckungsversicherung abgeschlossen wird.

Für Unternehmen ist dies oft der einfachste Weg, da Organisation und Absicherung aus einer Hand erfolgen.

- Zuwendungen an die Unterstützungskasse

Um die Verpflichtung zu finanzieren, zahlt die GmbH regelmäßige Zuwendungen an die Unterstützungskasse. Unter Zuwendungen versteht man in diesem Fall die regelmäßigen Zahlungen, die die GmbH an die Unterstützungskasse überweist, damit später die vereinbarte Altersversorgung des Geschäftsführers finanziert werden kann. Diese Zahlungen sind nach § 4d EStG in der Regel vollständig als Betriebsausgaben steuerlich abzugsfähig. Die Unterstützungskasse übernimmt dabei eine Dreifachrolle:- Versicherungsnehmer der Rückdeckungsversicherung

- Beitragszahler an die Versicherung

- Bezugsberechtigter für die Versicherungsleistungen

- Abschluss der Rückdeckungsversicherung

Die Unterstützungskasse schließt mit einer Versicherungsgesellschaft einen Vertrag ab. Der Versicherungsbeitrag entspricht den von der GmbH an die U-Kasse gezahlten Zuwendungen. Die Versicherung verpflichtet sich, im Leistungsfall (in der Regel die Auszahlung bei Rentenbeginn) die notwendige Summe an die Unterstützungskasse auszuzahlen, um die zugesagten Leistungen an den GGF zu erbringen.

- Finanzierungs- und Leistungskreislauf

Der Geld- und Leistungskreislauf innerhalb der rückgedeckten Unterstützungskasse ist klar strukturiert und sorgt dafür, dass die zugesagten Leistungen jederzeit finanziell abgesichert sind:- Von der GmbH zur Unterstützungskasse: Zuwendungen

- Von der Unterstützungskasse zur Versicherung: Versicherungsbeiträge

- Von der Versicherung an die Unterstützungskasse: Versicherungsleistungen im Leistungsfall

- Von der Unterstützungskasse an den GGF: Auszahlung der zugesagten Leistungen

Mit dieser Struktur wird klar, dass die rückgedeckte Unterstützungskasse für Gesellschafter-Geschäftsführer eine klare Rollenverteilung und sichere Finanzierung bietet. Die GmbH kann ihre Versorgungsverpflichtungen vollständig auslagern, gleichzeitig steuerliche Vorteile nutzen und durch die Rückdeckungsversicherung sicherstellen, dass die zugesagten Leistungen im Leistungsfall zuverlässig erbracht werden. Damit bildet dieses Modell eine solide Grundlage für eine langfristige, planbare Altersvorsorge auf Unternehmensebene.

2. Warum die Unterstützungskasse der Königsweg für GGF-Altersvorsorge sein kann

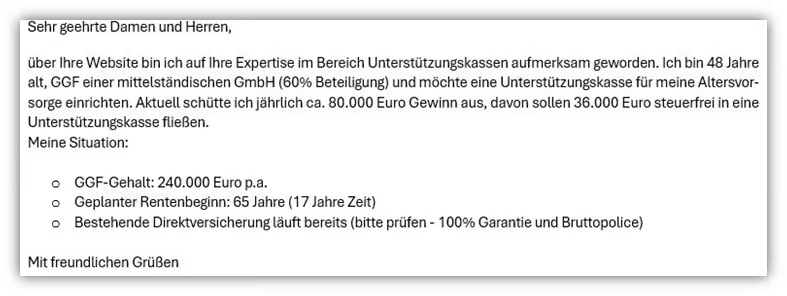

Eine typische Anfrage, die uns häufiger in dieser oder ähnlicher Form erreicht, verdeutlicht perfekt, warum die Unterstützungskasse für Gesellschafter-Geschäftsführer so attraktiv ist:

Genau auf diese Situation bezieht sich unser folgendes Schaubild. Es zeigt anhand der gewünschten 36.000 € Jahresbeitrag, welchen direkten finanziellen Vorteil die Unterstützungskasse für die GmbH des GGFs und für Ihn bietet.

Schauen wir uns noch einmal den direkten Geldvorteil Schritt für Schritt an:

Schritt 1: Unternehmensgewinn vor Steuern nutzen: Ausgangspunkt sind die 36.000 € aus dem Gewinn der GmbH unseres Interessenten, noch vor jeder Steuerbelastung. Während bei anderen Anlageformen dieser Gewinn erst versteuert werden müsste, bevor er in die Altersvorsorge fließt, funktioniert die Unterstützungskasse anders.

Schritt 2: Sofortige Steuerersparnis für die GmbH: Da Zuwendungen an die Unterstützungskasse nach § 4d EStG vollständig als Betriebsausgaben abzugsfähig sind, reduziert sich der steuerpflichtige Gewinn der GmbH sofort um 36.000 €. Bei einem typischen kombinierten Steuersatz von etwa 30 % spart das Unternehmen damit 10.800 € an Körperschaft- und Gewerbesteuer.

Schritt 3: Vollständige Kapitalanlage ohne Abzüge: Der komplette Betrag von 36.000 € fließt ungekürzt in die Altersvorsorge. Anders als bei einer Gewinnausschüttung, bei der erst Steuern abgezogen würden, arbeitet hier das volle Kapital von Anfang an für den GGF.

Schritt 4: Steuerfreies Wachstum über Jahrzehnte: Während der gesamten Ansparphase fallen keine laufenden Steuern auf Zinsen, Dividenden oder Kursgewinne an. Die Unterstützungskasse als steuerbefreiter Verein lässt das Kapital ungestört wachsen.

Das beeindruckende Gesamtergebnis

Der GGF in unserem Beispiel hat nicht nur 36.000 € vollständig investiert, sondern die GmbH hat gleichzeitig 10.800 € Steuern gespart. Effektiv entspricht das einem Wertvorteil von 46.800 €. Über die gesamte Laufzeit summieren sich diese Vorteile zu sechsstelligen Beträgen.

Die Unterstützungskasse ist der einzige Durchführungsweg, der unbegrenzte steuerfreie Beiträge mit vollständiger Bilanzauslagerung kombiniert. Genau deshalb gilt sie als Königsweg für gut verdienende Gesellschafter-Geschäftsführer.

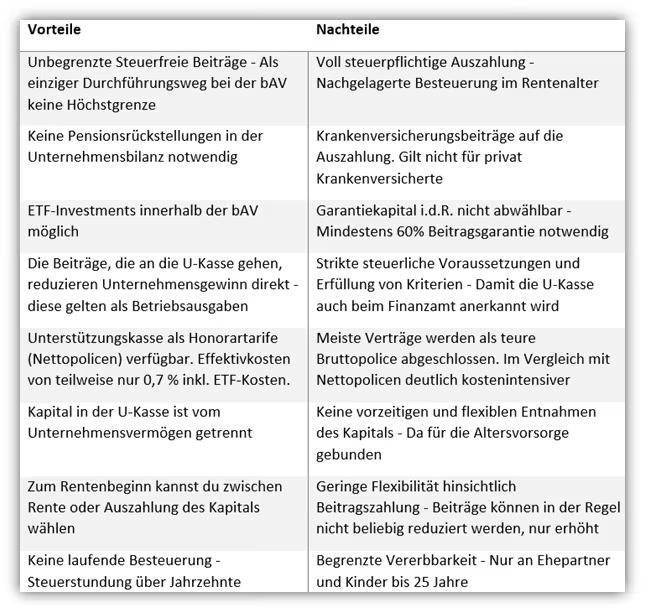

3. Vorteile und Nachteile der Unterstützungskasse für GGFs

Im vorherigen Kapitel haben wir anhand eines konkreten Beispiels die beeindruckenden Steuervorteile der Unterstützungskasse veranschaulicht. Doch wie bei jeder Finanzentscheidung gibt es auch hier zwei Seiten der Medaille. Eine ehrliche Betrachtung aller Vor- und Nachteile hilft dir dabei, eine fundierte Entscheidung zu treffen.

Die Unterstützungskasse hat viele Facetten, von rechtlichen Details bis hin zu produktspezifischen Eigenarten. In diesem Artikel werden wir nicht auf alle Vor- und Nachteile eingehen, da das den Rahmen sprengen würde.

4. Steuerliche Voraussetzungen für die Unterstützungskasse bei GmbH-Geschäftsführern

Die Unterstützungskasse ist für viele Gesellschafter-Geschäftsführer einer GmbH ein äußerst attraktiver Weg zur steuerbegünstigten Altersvorsorge. Allerdings prüft die Finanzverwaltung gerade bei GGFs sehr genau, ob die Gestaltung fremdüblich ist oder ob eine verdeckte Gewinnausschüttung (vGA) vorliegt.

Damit die Unterstützungskasse steuerlich anerkannt wird, müssen strenge Kriterien erfüllt sein. Fehler können auch Jahre später bei einer Betriebsprüfung dazu führen, dass die gesamte Versorgung nachträglich besteuert wird.

- Schriftlicher Gesellschafterbeschluss

Jede Unterstützungskassenzusage an einen GGF muss in einem formellen Gesellschafterbeschluss festgehalten werden. Zusätzlich ist eine Befreiung vom Selbstkontrahierungsverbot nach § 181 BGB notwendig. - Nachzahlungsverbot

Rückwirkende oder rückdatierte Zusagen sind unzulässig. Für beherrschende Gesellschafter-Geschäftsführer gilt: Jede nachträgliche Zusage wird automatisch als verdeckte Gewinnausschüttung gewertet. - Probezeiten einhalten

- Personenbezogen: Mindestens 2–3 Jahre Tätigkeit in der GmbH

- Unternehmensbezogen: Die GmbH muss seit mindestens 5 Jahren bestehen. Ausnahmen gelten z. B. bei Umwandlungen von Einzelunternehmen oder bereits „erprobter“ Qualifikation.

- Erdienbarkeit sicherstellen

- Beherrschende GGF: Mindestens 10 Jahre zwischen Zusage und frühestem Rentenbeginn

- Nicht-beherrschende GGF: Mindestens 3 Jahre Zusage und insgesamt 12 Jahre Dienstverhältnis

- Spätestens vor dem 60. Lebensjahr muss die Zusage erteilt werden.

- Ernsthaftigkeit und Altersgrenzen

Für Zusagen ab dem 09.12.2016 gilt:- Frühester Leistungsbeginn nicht vor 62 Jahren

- Frühere Zusagen konnten ab 60 Jahren greifen

- Finanzierbarkeit nachweisen

Die GmbH muss belegen, dass sie die laufenden Zuwendungen an die Unterstützungskasse dauerhaft leisten kann. .Bei einer rückgedeckten Unterstützungskasse ist dies meist durch kalkulierbare Versicherungsbeiträge gesichert. - Angemessenheit der Versorgung

- Gesamtvergütung: Alle Bezüge inkl. Versorgungsaufwand müssen einem Fremdvergleich standhalten.

- Versorgungshöhe: Höchstens 75 % der letzten Aktivbezüge.

- Üblichkeit der Zusage

Die Gestaltung muss dem entsprechen, was auch einem fremden, unbeteiligten Geschäftsführer gewährt würde. Unüblich wären z. B.:- Sofortige Zusage bei Diensteintritt

Nur wenn alle steuerlichen Voraussetzungen erfüllt sind, erkennt das Finanzamt die Unterstützungskasse für Gesellschafter-Geschäftsführer einer GmbH an. Schon kleine Fehler können zu einer verdeckten Gewinnausschüttung und hohen Nachzahlungen führen.

5. Renditechancen bei der Unterstützungskasse – warum Kosten und Garantien entscheidend sind

Wer sich als Gesellschafter-Geschäftsführer einer GmbH für die Unterstützungskasse entscheidet, könnte meinen, es gehe nun nur noch darum, einen Anbieter auszuwählen und einen Vertrag zu unterschreiben. Doch genau hier trennt sich in der Praxis die Spreu vom Weizen. Denn die tatsächliche Leistungsfähigkeit einer U-Kasse hängt maßgeblich von drei Faktoren ab:

- Kostenstruktur des Tarifs

- Viele Unterstützungskassen laufen über klassische Provisionsprodukte

- Effektivkosten von 1,5–2,5 % pro Jahr sind keine Seltenheit und können über Jahrzehnte erhebliche Teile der Rendite auffressen

- In der Praxis bedeutet das: Bei langen Laufzeiten können sechsstellige Summen an Ertrag verloren gehen

- Höhe der Garantievereinbarung

- Versicherer sichern die Zusagen durch Beitrags- oder Leistungsgarantien ab

- Eine 100%-Garantie vermittelt Sicherheit, reduziert aber die Investitionsmöglichkeiten deutlich

- Niedrigere Garantien (z. B. 60 %) schaffen dagegen Spielraum für eine höhere Aktienquote und damit bessere Renditechancen, sofern man zwischenzeitliche Schwankungen akzeptieren kann

- Anlageklasse der gewählten Investments

- Während klassische U-Kassen oft in konservative Versicherungsprodukte investieren, bieten moderne Lösungen auch Zugang zu kostengünstigen ETF-Investments

- Gerade für GmbH-Geschäftsführer mit einem langen Anlagehorizont ist die Wahl der richtigen Anlageklasse entscheidend für die Gesamtrendite

Diese drei Stellschrauben, Kosten, Garantiehöhe und Anlageklasse, entscheiden, ob deine Unterstützungskasse ein renditestarkes Altersvorsorgeinstrument wird.

In der Beratungspraxis zeigt sich immer wieder: Mit der richtigen Gestaltung kann die Unterstützungskasse ein äußerst attraktiver Baustein für die Altersvorsorge eines GmbH-Geschäftsführers sein.

Standardlösungen hingegen führen oft zu unnötigen Kosten und schwacher Rendite. Deshalb gilt, dass unabhängige Beratung hier der Schlüssel ist.

Im Folgenden wollen wir einen ehrlichen Blick hinter die Kulissen werfen. Anhand der Kundenanfrage aus dem zweiten Kapitel wollen wir unseren Ansatz und den Mehrwert erläutern, den der GGF erlebt hat. Dafür widmen wir uns im Folgenden einem grundlegenden Punkt, den wir in der Beratung auf dem Weg zur Unterstützungskasse stets klären.

Dem Unterschied zwischen honorarbasierter und provisionsbasierter Beratung und Einrichtung der Unterstützungskasse.

6. Kostenvergleich: Nettopolice vs. Bruttopolice in der Unterstützungskasse

In diesem Kapitel wollen wir uns ausschließlich dem Kostenaspekt der Unterstützungskasse widmen. Andere Stellschrauben wie die Höhe der Garantien oder die Frage nach der passenden Anlagestrategie (z. B. ETFs) lassen wir in diesem Beispiel bewusst unverändert. Der Fokus liegt hier einzig darauf, wie stark die Kostenstruktur den langfristigen Vermögensaufbau beeinflusst und warum die Entscheidung zwischen Bruttopolice und Nettopolice über mehrere hunderttausend Euro Altersvorsorgekapital entscheiden kann.

Bevor wir ins Detail gehen, möchten wir noch einmal kurz ausholen und den Unterschied zwischen den verschiedenen Beratungs- und Vermittlungsansätzen verdeutlichen. Dafür stellen wir die Bruttopolice einer Nettopolice gegenüber.

6.1 Nettopolice – die schlanke Alternative

Bei einer Nettopolice fallen keine Abschluss- und Vertriebskosten im Produkt selbst an. Stattdessen wird die Vergütung transparent über ein separat vereinbartes Honorar geregelt. Effektivkosten von 0,6 bis 0,8 % pro Jahr sind realistisch und beinhalten bereits die Kosten des ETF-Investments. Jeder eingezahlte Euro arbeitet von Beginn an für den Vermögensaufbau. Durch die schlanke Struktur steigen die Renditechancen erheblich und über Jahrzehnte kann dies den entscheidenden Unterschied zwischen einer schwachen und einer starken Altersvorsorge ausmachen.

Woran erkennst du eine Nettopolice?

Es gibt keine versteckten Abschluss- und Vertriebskosten im Vertrag. Die Vergütung ist klar und separat als Honorar vereinbart. Die Effektivkosten liegen meist unter einem Prozent und sind offen ausgewiesen.

6.2 Bruttopolice – der oftmals teure Standardweg

Die meisten Unterstützungskassen werden auch heute noch über klassische Provisionsprodukte umgesetzt.

In den ersten Jahren fließt dabei ein erheblicher Teil der Beiträge in Abschluss- und Vertriebskosten. Die Vergütung erhält der Vermittler zwar direkt von der Versicherung, bei der die Unterstützungskasse platziert wird, letztlich trägst du jedoch die Kosten selbst, welche über die montalichen Sparbeiträge finanziert werden. Effektivkosten zwischen 1,5 und 2,5 % pro Jahr sind keine Seltenheit. Hinzu kommt, dass die Kosten oft intransparent sind und selten klar kommuniziert werden. Über lange Laufzeiten entstehen so Belastungen im sechsstelligen Bereich, die dem Vermögensaufbau für das Alter dauerhaft entzogen werden.

Woran erkennst du eine Bruttopolice?

Immer dann, wenn kein separates Honorar für Beratung oder Vermittlung vereinbart wurde, handelt es sich in der Regel um eine klassische Bruttopolice. In diesem Fall ist die Vergütung des Beraters vollständig im Produkt eingerechnet und zeigt sich in Form von hohen laufenden Kosten, die deine Rendite langfristig deutlich schmälern.

6.3 Vergleich Nettopolice vs. Nettopolice

Um dir ein noch klareres Bild der tatsächlichen Kosten zu machen, haben wir uns im Folgenden einmal einem konkreten Kundenfall gewidmet. Hier nochmals der Auszug aus der Mailanfrage unseres GGF.

6.3.1 Beispiel Kosten Nettopolice U-Kasse

Über 17 Jahre wollte sich unser GGF mit 36.000 €, also 3.000 € monatlich, in die Unterstützungskasse einzahlen. Im Laufe der Beratung haben wir gemeinsam mit unserem GGF unterschiedliche Präferenzen aufgegriffen, wodurch sich nach und nach ein immer klareres Bild ergeben hat, was dem GGF wichtig ist. Im Folgenden stellen wir dir die Kosten vor, die im Vertrag der Unterstützungskasse des GGF hinterlegt sind.

Wenig verwunderlich ist, dass keinerlei Abschluss- oder Vertriebskosten bei der ausgewählten Unterstützungskasse erhoben werden. Das anfallende Honorar für die Beratung und Vermittlung unsererseits wurde separat im Vorfeld vereinbart. Dies geschieht in der Regel auf Basis einer Pauschale in Kombination mit einer Stundensatzabrechnung.

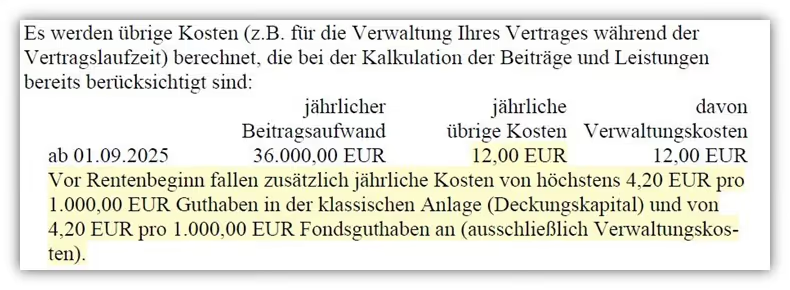

Die laufenden Kosten der Unterstützungskasse der Nettopolice werden im Folgenden Ausschnitt deutlich:

Die jährlichen Stückkosten für den Vertrag betragen 12,00 € pro Jahr. Hinzu kommen die guthabenbezogenen Kosten in Höhe von 0,42 % pro Jahr, die auf das Fondsguthaben und das Deckungskapital erhoben werden.

Nun hat unseren GGF interessiert, welche Kosten für ihn anfallen würden, wenn er sich für eine provisionsbasierte Variante entschieden hätte. Da die meisten unserer Anfragen erst durch unsere Blogartikel auf das Thema Nettopolicen aufmerksam werden, erleben wir sehr häufig, dass die Personen gerne mehr über die Unterschiede wissen möchten.

Daher stellen wir dir einmal den identischen Tarif mit identischen Leistungen und Angaben, nur als provisionsbasierte Bruttopolice, vor. Demnach würde für die Vermittlung keine separate Honorarzahlung anfallen.

6.3.2 Beispiel Kosten Bruttopolice U-Kasse

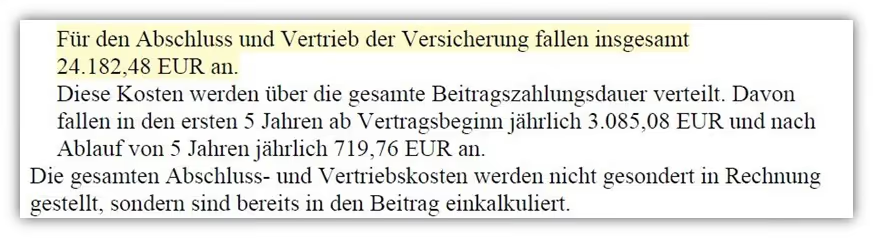

Die Abschlusskosten würden bei einem Provisionstarif insgesamt 24.182,48 € betragen. Davon würden in den ersten 5 Jahren jährlich 3.085,08 € erhoben werden. Je höher die monatliche Besparung ausfällt und je länger die Laufzeit ist, desto höher fallen die Abschlusskosten aus. Hinweis: Die 3.085,08 €, die in den ersten 5 Jahren jährlich anfallen, übersteigen bereits die Honorarkosten, die bei unserer Beratung und Vermittlung angefallen sind.

Schauen wir uns die weiteren Kosten an, die für die Verwaltung erhoben werden.

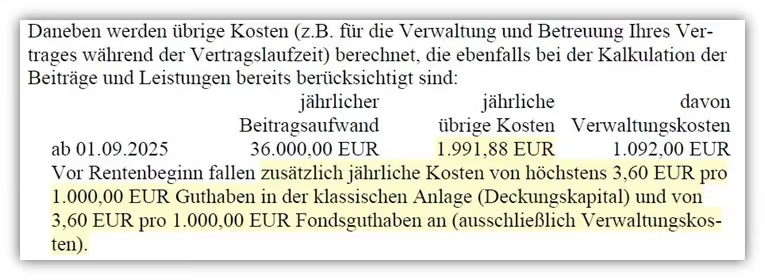

Zusätzlich fallen 1.991,88 € an übrigen Kosten pro Jahr über die gesamte Vertragslaufzeit an. Zudem werden noch 0,36 % auf das Fondsguthaben und das Deckungskapital erhoben.

6.4 Fazit

Die Wahl zwischen Bruttopolice und Nettopolice entscheidet über mehrere hunderttausend Euro an zusätzlicher Altersvorsorge. Während die Bruttopolice in der Beratungspraxis immer noch der Standard ist, profitieren GmbH-Geschäftsführer mit einer Nettopolice von maximaler Kosteneffizienz und voller Transparenz. Für viele GGFs bedeutet das: gleicher Beitrag – aber deutlich mehr Kapital im Ruhestand.

Als unabhängiger Honorarberater arbeiten wir ausschließlich mit Nettopolicen, um dir absolute Transparenz und Kostenvorteile zu sichern. Im direkten Vergleich zur kostengünstigen Nettopolice zeigt sich eine enorme Kostenverlagerung. Den Effekt, den unser GGF hinsichtlich des Zinseszinseffekts auf einer langen Laufzeit mit der Nettopolice hatte, war enorm. Hier zeigt sich der echte Vorteil von honorarbasierten Beratungen und deren Vertragsgestaltung.

Hinweis: In beiden Fällen haben wir mit einer Investition in breit gestreute ETFs gerechnet und mit einer Garantiekapitalquote von 60 %. Das bedeutet, dass ein großer Teil weiterhin in ETFs investiert werden kann und nicht im Deckungskapital der Versicherung verbleiben muss.

7. Unterstützungskasse im Todesfall: Vererbbarkeit und Hinterbliebenenabsicherung

Ein Punkt, der bei der Unterstützungskasse oft übersehen wird, ist die Frage der Vererbbarkeit. Während du als Gesellschafter-Geschäftsführer über unbegrenzte Beiträge und große steuerliche Vorteile profitierst, sind die Leistungen im Todesfall klar geregelt und stark eingeschränkt.

Hinterbliebene mit Anspruch auf volle Leistungen:

- Ehepartner oder eingetragene Lebenspartner

- Namentlich benannte Lebensgefährte (bei dauerhafter häuslicher Gemeinschaft)

- Kindergeldberechtigte Kinder (bis 25 Jahre)

Diese Hinterbliebenen können in der Regel zwischen einer regelmäßigen Hinterbliebenenrente (maximal für die garantierte Rentenlaufzeit) oder einer einmaligen Kapitalauszahlung des kompletten Restwerts wählen.

Alle anderen Personen sind komplett ausgeschlossen. Die Hinterbliebenen müssen zusätzlich noch steuerliche Lasten tragen. Hinterbliebenenrenten sind voll steuerpflichtig und gesetzlich versicherte Hinterbliebene zahlen darüber hinaus Kranken- und Pflegeversicherungsbeiträge auf die Auszahlung.

Hier wird deutlich, dass die Unterstützungskasse hinsichtlich der Vererbbarkeit eingeschränkt ist. Daraus lässt sich schließen, dass sie sich zwar hervorragend für die eigene Altersvorsorge eignet, jedoch für eine umfassende Hinterbliebenenabsicherung ungeeignet ist. Gerade deshalb sollte sie immer nur als Teil einer ganzheitlichen Lösung betrachtet werden.

8. Fazit: Wann sich die Unterstützungskasse für GGFs besonders lohnt

Die Unterstützungskasse bietet dir als Gesellschafter-Geschäftsführern enorme steuerliche Vorteile und nahezu unbegrenzte Möglichkeiten für deine Altersvorsorge. Gleichzeitig ist sie einer der komplexesten Durchführungswege. Genau hier entstehen in der Praxis die meisten Fehler. Ob falsche Tarifwahl, fehlende Beschlüsse oder unklare Gestaltung. Kleine Fehler können schnell zu Steuernachzahlungen oder Verlusten im sechsstelligen Bereich führen.

Den größten Hebel in Bezug auf die Rentabilität deiner Unterstützungskasse hast du bei der Wahl der Beratung und des Tarifs.

Dabei solltest du unbedingt auf eine unabhängige und honorarbasierte Beratung setzen.

In der Praxis macht dieser Unterschied nicht selten 10.000 bis 100.000 € Mehrwert aus. Während klassische provisionsgetriebene Modelle oft intransparent und teuer sind, sichern wir als spezialisierte Honorarberater eine objektive, transparente und steuerlich saubere Umsetzung. Unser Fokus liegt dabei auf alternativen Tarifen ohne versteckte Kosten und auf einer Beratung, die allein deine Interessen als Geschäftsführer in den Mittelpunkt stellt.

Wenn du als GGF die Vorteile der Unterstützungskasse für dich nutzen möchtest und gleichzeitig sicherstellen willst, dass keine teuren Fehler passieren, dann melde dich gerne über unser Kontaktformular bei uns und vereinbare ein erstes kostenfreies Beratungsgespräch.

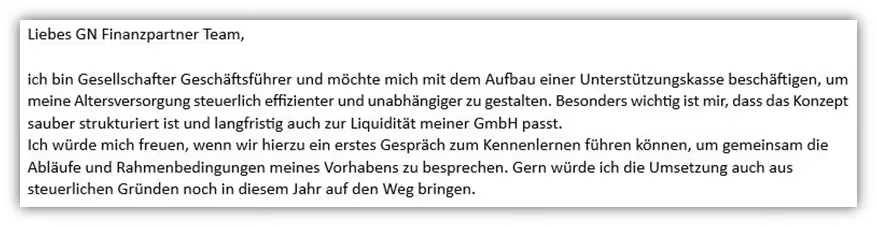

Im Folgenden zwei Beispiel, wie uns Anfragen erreichen:

Wir freuen uns auf deine Nachricht!

.avif)

.avif)

.avif)