Als Gesellschafter-Geschäftsführer (GGF) einer GmbH hast du bei der Altersvorsorge deutlich mehr Gestaltungsspielraum als normale Angestellte.

Die betriebliche Altersvorsorge über eine Direktversicherung ermöglicht es dir, Zahlungen aus deinem Unternehmen steuerfrei in deine private Altersvorsorge zu lenken.

Was zunächst einfach klingt, wird in der Praxis jedoch oft teuer und unvorteilhaft umgesetzt. Unnötige Garantiebausteine und teure Kostenstrukturen aufseiten der Direktversicherung führen bei identischer Einzahlung zu Abweichungen in der Ablaufleistung von mehreren zehntausend bis über hunderttausend Euro.

Wenn du das volle Potenzial einer Direktversicherung nutzen willst, reicht es nicht, irgendeinen Vertrag abzuschließen. Entscheidend ist, aus der komplexen Tarifwelt der Versicherer den für dich passenden Kandidaten herauszufiltern. In diesem Artikel zeige ich dir, wie du als GGF steuerfrei in eine Direktversicherung einzahlen kannst und worauf du bei der Umsetzung unbedingt achten solltest.

1. Steuerfrei vorsorgen mit der GmbH – das Potenzial der Direktversicherung

Bei einer Direktversicherung handelt es sich um einen Versicherungsvertrag, den deine GmbH für dich als GGF abschließt, um einen Teil deiner Altersvorsorge abzubilden. Da du mit deiner GmbH ein Arbeitsverhältnis hast, kann dir dein Unternehmen ganz offiziell eine betriebliche Altersversorgung in Form einer Direktversicherung einrichten.

Das Spannende daran ist, dass du monatlich bis zu 644 € steuerfrei in diesen Vertrag einzahlen lassen kannst (Stand 2025). Deine GmbH überweist diesen Betrag direkt in deinen gewählten Versicherungstarif, ohne dass darauf Lohnsteuer fällig wird.

Und nicht nur das: Diese 644 € gelten in deiner GmbH als betriebsausgabenfähige Personalkosten. Der Gewinn deines Unternehmens wird somit Monat für Monat reduziert, wodurch du weniger Steuern zahlen musst, deine Ausgaben jedoch bei dir in Form der Altersvorsorgebeiträge bestehen bleiben.

Du nutzt also Unternehmensmittel, die sonst voll versteuert worden wären, gezielt für deine persönliche Altersvorsorge.

Ganz legal und ohne Umweg über Gewinnausschüttungen oder privat versteuertes Gehalt.

Ein weiterer Pluspunkt ist, dass du mit der Direktversicherung oftmals in kostengünstige ETFs investieren kannst. Damit lässt sich deine Direktversicherung chancenorientiert am Kapitalmarkt ausrichten, ähnlich wie ein ETF-Depot, aber eingebettet in einen Versicherungsmantel.

Die Möglichkeit, über eine Direktversicherung in ETFs zu investieren, bieten immer mehr Versicherer an, allerdings zu unterschiedlichen Konditionen. Längst nicht jeder Tarif ist hier empfehlenswert. Worauf du achten solltest, schauen wir uns im weiteren Artikel noch genauer an.

Die Steuerfreiheit endet jedoch nicht damit, dass du maximal 644 € im Monat steuerfrei aus deinem Unternehmen in die Direktversicherung investieren kannst. Innerhalb der Direktversicherung genießt du darüber hinaus weitere Steuerfreiheiten dank des Versicherungsmantels.

Innerhalb der Direktversicherung kannst du deine ETFs im Laufe der Jahre flexibel austauschen oder anpassen. Dabei fällt keine Kapitalertragsteuer an. Auch ein sogenanntes Rebalancing deiner Anlage ist steuerfrei möglich. Besonders interessant wird dieser Vorteil zum Ende der Laufzeit. Denn du kannst einige Jahre vor Rentenbeginn beginnen, dein Vermögen Schritt für Schritt aus schwankungsintensiveren Anlageklassen wie Aktien-ETFs in stabilere Positionen wie Anleihen-ETFs umzuschichten. Und auch das ganz ohne steuerliche Belastung danke der Eigenschaft des Versicherungsmantels der Direktversicherung.

Gerade weil sich bis zum Ablauf oft beträchtliche Kursgewinne angesammelt haben, die in vielen Fällen im fünf- oder sogar sechsstelligen Bereich liegen, bringt dir diese steuerfreie Umschichtung einen echten Mehrwert. Mit einem klassischen ETF-Depot wäre so etwas nicht möglich, da jede Umschichtung automatisch zur Versteuerung der erzielten Gewinne führen würde.

Die Kombination aus steuerfreier Einzahlung, steuerlich absetzbaren Kosten über deine GmbH und der steuerfreien Kapitalanlage innerhalb der Police während der Ansparphase macht die Direktversicherung für viele GGFs zu einem besonders interessanten Baustein in der Altersvorsorge.

2. Steuervorteile clever nutzen – so funktioniert die Finanzierung deiner Direktversicherung als GGF

Wenn du als Gesellschafter-Geschäftsführer (GGF) eine Direktversicherung nutzen willst, solltest du die steuerlichen Spielräume kennen. Nicht isoliert, sondern im Zusammenhang mit der Art der Finanzierung.

2.1 Beitragsbemessungsgrenze 2025: Dein steuerlicher Rahmen

Die Beitragsbemessungsgrenze (BBG) der gesetzlichen Rentenversicherung liegt im Jahr 2025 bei 96.600 € pro Jahr bzw. 8.050 € pro Monat. An dieser Grenze orientieren sich die steuerlich begünstigten Beiträge in eine Direktversicherung:

- Bis zu 8 % der BBG steuerfrei: Das sind 7.728 € pro Jahr bzw. 644 € pro Monat. Dieser Betrag kann nach §3 Nr. 63 EStG lohnsteuerfrei in deinen Vertrag fließen. Deine GmbH zahlt also aus dem Brutto, und du musst darauf keine Einkommensteuer abführen.

- Bis zu 4 % der BBG sozialabgabenfrei: Das sind 3.864 € pro Jahr bzw. 322 € monatlich. Dieser Vorteil greift nur, wenn du selbst einen Teil deines Geschäftsführergehalts in deine Direktversicherung „umwandelst“. Bei arbeitgeberfinanzierten Beiträgen entfällt die Sozialversicherungsfreiheit.

2.2 Warum sich steuerfreie Beiträge nur mit der richtigen Finanzierung lohnen

Die Steuerfreiheit einer Direktversicherung funktioniert nur, wenn die Umsetzung zur Finanzierung passt. Du hast als GGF drei Varianten zur Auswahl:

2.2.1 Arbeitgeberfinanzierung – wenn deine GmbH gut dasteht

Bei dieser Variante übernimmt deine GmbH die Beiträge in die Direktversicherung zusätzlich zu deinem regulären Gehalt. Der Vorteil besteht darin, dass du nichts vom eigenen Gehalt abgeben musst und trotzdem bis zu 7.728 € pro Jahr steuerfrei in deine Altersvorsorge fließen. Die GmbH kann diesen Betrag als Betriebsausgabe geltend machen, was gleichzeitig den Unternehmensgewinn senkt und damit auch Körperschaft- und Gewerbesteuer spart.

2.2.2 Entgeltumwandlung – wenn du persönlich Steuern sparen willst

Bei der Entgeltumwandlung verzichtest du auf einen Teil deines Bruttogehalts. Die GmbH zieht beispielsweise 644 € pro Monat direkt von deinem Bruttolohn ab und zahlt diesen Betrag in deine Direktversicherung ein. Dadurch sparst du nicht nur Lohnsteuer, sondern bis zu einem Betrag von 322 € monatlich (Stand 2025) auch Sozialabgaben.

Unterm Strich ist der tatsächliche Nettoverzicht deutlich geringer als der Betrag, der in deine Altersvorsorge fließt. Bei einem Grenzsteuersatz von 42 % kann sich dein monatliches Netto dadurch um etwa 350 bis 400 € reduzieren, obwohl 644 € brutto in deinen Vertrag gehen.

Diese Variante eignet sich besonders, wenn du deine Steuerlast senken möchtest und bereit bist, monatlich auf etwas Netto zu verzichten, um langfristig gezielt Altersvorsorgekapital aufzubauen.

2.2.3 Kombination beider Wege – der flexible Mittelweg

Viele GGF setzen auf eine Kombination aus Arbeitgeberfinanzierung und Entgeltumwandlung. Deine GmbH zahlt zum Beispiel 322 € monatlich in die Direktversicherung ein und du wandelst zusätzlich 322 € aus deinem Bruttogehalt um. So nutzt du die steuerfreie Förderung von 644 € im Jahr 2025 komplett aus.

Beide Seiten profitieren. Die GmbH senkt ihren Gewinn und spart Steuern. Du investierst aus dem Brutto, ohne dass dich der volle Betrag netto belastet. Diese Aufteilung kann je nach Liquidität der GmbH flexibel angepasst werden. Du bleibst strategisch handlungsfähig und nutzt die Förderung Jahr für Jahr voll aus.

Welche Variante für dich ideal ist, hängt stark von deiner konkreten Situation ab: Wie ist die Ertragslage der Firma? Wie hoch ist dein privater Liquiditätsbedarf? Bist du in der gesetzlichen Sozialversicherung oder nicht? Und auch: Welche Philosophie verfolgst du – strikt Geschäft und Privat trennen, oder siehst du beides als ein Gesamtbild deiner Finanzen? Oft ist die Mischung eine sehr praktikable Lösung, um das Optimum herauszuholen.

3. GGF-Direktversicherung – die 3 häufigsten Fehler und wie du sie vermeidest

Die steuerliche Förderung der Direktversicherung ist attraktiv, keine Frage. Doch gerade bei Gesellschafter-Geschäftsführern sehen wir in der Praxis immer wieder dieselben Fehler. In diesem Abschnitt zeigen wir dir, worauf du achten solltest und wie du mit der richtigen Gestaltung deutlich mehr aus deiner Altersvorsorge herausholst. Wenn du typische Stolperfallen vermeidest, kann das schnell einen Mehrwert von mehreren zehntausend Euro bedeuten. Hier kommen die wichtigsten Punkte im Überblick.

3.1 Warum dir Banktarife und Vertreterprodukte langfristig schaden

Viele GGF haben im Alltag kaum Zeit, sich intensiv mit ihrer Altersvorsorge auseinanderzusetzen. Die Direktversicherung wirkt auf den ersten Blick wie ein solider Baustein und das ist sie grundsätzlich auch. Doch in der Praxis werden viele Verträge nicht ideal abgeschlossen. Ein kurzes Gespräch mit der Bank. Ein Vorschlag vom Versicherungsvertreter, bei dem man ohnehin seine anderen Versicherungen abgeschlossen hat. Schon steht der Vertrag.

Was dabei oft fehlt, ist ein echter Marktvergleich. Es werden keine Alternativen geprüft. Es gibt keine Strategie, die wirklich zu deiner unternehmerischen Situation passt.

Viele gehen noch immer davon aus, dass sich die Angebote der Versicherer in Leistung und Kosten kaum unterscheiden. Doch genau diese Annahme ist trügerisch. Denn gerade bei der Direktversicherung können sich kleine Unterschiede in der Kostenstruktur über Jahrzehnte zu einem riesigen Renditeverlust summieren. Was heute unbemerkt abgeschlossen wird, kostet dich später oft zehntausende bis hunderttausend Euro.

Wenn du keinen unabhängigen Vergleich durchführst und die Tarife verschiedener Anbieter nicht gegenüberstellst, tappst du schnell in eine teure Falle. Dann bringt dir auch der steuerliche Vorteil der Direktversicherung wenig, wenn du den falschen Vertrag wählst.

3.2 Garantien klingen gut, bremsen aber dein Vermögen aus

Erschreckend sind neben den hohen Kosten vieler Verträge, dass die Kapitalanlage oftmals mit umfangreichen Garantien versehen ist. Was nach Sicherheit klingt, entpuppt sich langfristig gesehen als echter Nachteil. Besonders dann, wenn du eigentlich mit ETFs investieren willst und noch viele Jahre oder sogar Jahrzehnte Zeit hast, dein Vermögen aufzubauen.

Um garantierte Auszahlungen überhaupt darstellen zu können, muss ein großer Teil deines Kapitals in risikoarme, niedrig verzinste Anlagen gesteckt werden. Der Aktienanteil wird drastisch reduziert und damit auch dein Renditepotenzial. Was im ersten Moment nach einem soliden Konzept aussieht, sorgt über die Jahre dafür, dass dein Vermögen kaum wächst.

Wenn du noch zehn Jahre oder mehr Zeit hast, ist eine Lösung mit 100 % ETF-Anlage in den meisten Fällen die deutlich bessere Wahl.

Im Artikel „Direktversicherung als GmbH Geschäftsführer - Warum Kosten und Garantien über alles entscheiden“ zeigen wir dir einen echten Kundenfall und machen klar, welche Auswirkungen solche Garantien in der Praxis haben können.

Hinweis: Nur sehr wenige Anbieter am deutschen Versicherungsmarkt bieten dir Direktversicherungen an, die für dich als GGF mit sehr geringen oder sogar ganz ohne Garantien gestaltet werden können. Die meisten Produkte sehen Mindestgarantien von 60 % oder mehr vor, ohne dass du eine echte Wahlmöglichkeit hast. Genau das wollen viele nicht. Deshalb brauchst du jemanden an deiner Seite, der sich mit diesen Sonderlösungen auskennt und dich unabhängig durch die Tarifwelt führen kann. Kontaktiere uns gerne über unser Kontaktformular und vereinbare ein kostenfreies Erstgespräch.

3.3 Honorartarife schaffen Klarheit und echte Renditechancen

Es herrscht immer noch der Glaube, dass eine Direktversicherung keine oder nur geringe Kosten verursacht. In vielen Beratungen wird kaum thematisiert, wie viel Geld tatsächlich bei der Versicherung hängen bleibt. Was viele nicht wissen ist, dass die meisten klassischen Verträge sogenannte Bruttopolicen sind. Das bedeutet, dass von jedem eingezahlten Beitrag zuerst Abschlussprovisionen und interne Vertriebskosten abgezogen werden.

Oft verschwinden so mehrere tausend Euro, bevor dein Geld überhaupt für dich vernünftig arbeiten kann. Und selbst danach bleibt es oftmals teuer. Denn viele dieser Verträge investieren in aktiv gemanagte Fonds, die hohe laufende Gebühren verursachen. So wird dein Kapital ausgebremst, Jahr für Jahr, ohne dass du es wirklich bemerkst.

Wenn du das volle Potenzial deiner Direktversicherung nutzen willst, solltest du unbedingt einen Honorartarif als Direktversicherung wählen. Bei diesen Tarifen fließt nahezu dein gesamter Beitrag in den Vertrag. Es gibt keine versteckten Kosten und keine Abschlussprovisionen oder internen Vergütungen für Vermittler.

Kombiniert mit kostengünstigen ETF-Fonds entsteht so eine effiziente Lösung, die nicht nur transparenter ist, sondern dir auch deutlich bessere Renditechancen bietet. Es geht darum, deine Interessen in den Mittelpunkt zu stellen. Nicht die Provision des Vermittlers.

Die Beratung erfolgt unabhängig und gegen ein klar vereinbartes Honorar. Du weißt genau, wofür du zahlst und behältst die Kontrolle über deine Altersvorsorge. Diese Form der Vergütung ist nach unserer Erfahrung bei den meisten GGF sehr beliebt. Nicht zuletzt, weil Transparenz für sie ganz oben steht. Gerade als Geschäftsführer bist du es gewohnt, für kostenpflichtige Dienstleistungen wie eine steuerliche Einschätzung oder eine fundierte rechtliche Beratung zu zahlen. In deinem Alltag schreibst du selbst Rechnungen, verhandelst Honorare und weißt genau, was eine unabhängige, gute Dienstleistung wert ist.

3.4 Worauf du in der Beratung unbedingt achten solltest

Die meisten klassischen Beratungen zeigen dir Hochglanzprospekte, Renditeprognosen und Beispielrechnungen. Doch was du wirklich brauchst, sind echte Zahlen. Lass dir immer offenlegen, welche Kosten jährlich anfallen, welche Fonds konkret auswählbar sind und ob der Vertrag vollständig ohne Garantiebausteine gestaltet werden kann.

Gute Beratung bedeutet Transparenz. Und genau diese Transparenz bekommst du in der Regel nur durch einen Honorartarif und die damit verbundene unabhängige Beratung und im besten Fall mit einer auf deine Ziele und Bedürfnisse abgestimmten finanzmathematische Analyse.

Am Ende solltest du dir die Frage stellen, was dir die steuerfreie Einzahlung wirklich bringt, wenn das Konstrukt dahinter unnötig teuer ist, mit Garantien überladen wurde und dir ein Großteil der Rendite verloren geht.

4. So viel kostet dich die falsche Entscheidung – ein reales Rechenbeispiel

Um dir nochmal einen intensiveren Einblick in die Vorgehensweise unserer Beratung zu geben, stellen wir dir in diesem Abschnitt einen kurzen Auszug aus dem Ergebnis eines GGF-Falls zur Verfügung.

Unserem Kunden lag bereits ein Angebot für eine Bruttopolice vor, das ihm von einem Versicherungsvermittler unterbreitet wurde. Durch unseren Artikel über Nettopolicen in der Direktversicherung ist er zum ersten Mal auf das Thema Honorartarife aufmerksam geworden und wollte sein Angebot mit einer Nettopolice vergleichen lassen.

Im Folgenden stellen wir dir die Auswertung der Analyse zur Verfügung, die wir gemeinsam mit unserem Kunden durchgeführt haben. Die Berechnungsgrundlage war wie folgt:

- Monatliche Einzahlung in die Direktversicherung: 644 €

- Vertragslaufzeit: 34 Jahre

- Durchschnittliche jährliche Wertentwicklung: 5 Prozent

Das ist das Ergebnis, das für sich spricht:

- Endkapital bei der Bruttopolice: 519.629,80 €

- Endkapital bei der Nettopolice: 592.098,39 €

- Unterschied: 72.468,59 €

Wichtig: unser Honorar für die Beratung der Nettopolice wurde dabei bereits berücksichtigt. Heißt konkret, der Kunde hatte durch die kosteneffiziente Lösung am Ende über 72.000 € mehr Kapital zur Verfügung, ohne dass er mehr eingezahlt hätte.

Hier wird deutlich, welche Auswirkungen eine potenziell falsche Entscheidung, also die Wahl eines teuren Anbieters, haben kann, wenn du in Rente gehst.

Ein Großteil der Renditeunterschiede lässt sich nicht auf komplexe Mechanismen zurückführen, sondern auf einfache, nachvollziehbare Faktoren, insbesondere auf eine schlanke Kostenstruktur und den bewussten Verzicht auf kostenintensive Garantiebausteine.

Gerade wenn du mit ETFs arbeitest und noch viele Jahre bis zum Ruhestand vor dir hast, summieren sich diese Vorteile enorm. Je nach Einzahlung und Laufzeit kann die Differenz sogar sechsstellig ausfallen, einfach weil du dich für die effizientere Lösung entschieden hast.

5. Fazit: Als GGF steuerlich clever fürs Alter vorsorgen

Die Direktversicherung kann für dich als Gesellschafter-Geschäftsführer eine interessante Bausteinlösung für deine private Altersvorsorge sein, wenn du sie richtig angehst.

Das gelingt nur mit einer durchdachten Strategie. Mit provisionsfreien Tarifen, die deine Rendite nicht heimlich schmälern. Mit einer fundierten finanzmathematischen Analyse, die dir aufzeigt, welches Angebot wirklich zu dir passt und worauf du besser verzichten solltest.

Mit Tarifen, die echtes ETF-Investment ermöglichen, ohne intransparente aktiv gemanagte Fonds. Und mit der Option, bewusst auf Beitragsgarantien zu verzichten, wenn dein Risikoprofil und dein Anlagehorizont es zulassen.

All das kombinieren wir in unseren Beratungen. Wenn du diese Themen endlich klar für dich ordnen möchtest und eine transparente, kosteneffiziente Lösung suchst, dann nutze unser Kontaktformular und vereinbare dein kostenfreies Erstgespräch. Es geht nicht nur darum, heute Steuern zu sparen. Es geht darum, die Weichen so zu stellen, dass du langfristig davon profitierst und deine finanzielle Unabhängigkeit im Alter sicherst.

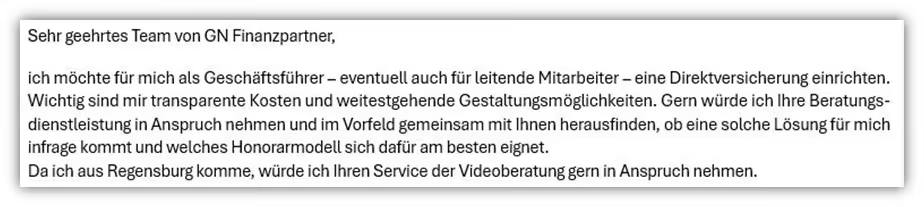

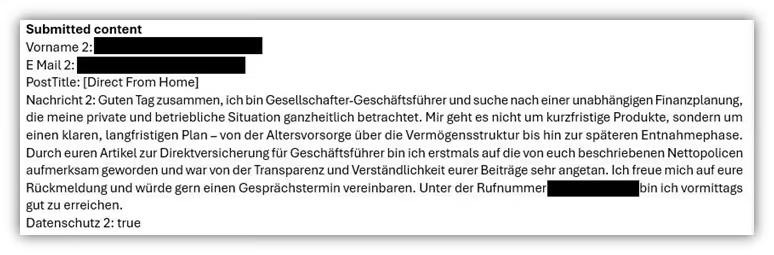

Im Folgenden zwei Beispiele, wie uns Anfragen erreichen:

Wir freuen uns auf dein Anfrage!

.avif)

.avif)

.avif)