Wenn du dich gerade mit dem Thema der Direktversicherung als betriebliche Altersvorsorge beschäftigst, wirst du schnell merken, wie unübersichtlich der Markt ist. Unterschiedliche Versicherungsanbieter werben mit ihren Produkten und stellen sich häufig als vermeintlich „beste Option“ dar.

Hinzu kommen zahlreiche Faktoren wie Abschlusskosten, Verwaltungskosten, Garantien, Rentenfaktoren und die Auswahl an ETFs. All das entscheidet am Ende darüber, wie viel Rente dir tatsächlich zur Verfügung steht.

Da es sich bei der Wahl einer Direktversicherung um eine langfristige und finanziell weitreichende Entscheidung handelt, stellen sich viele die Frage:

„Welche Versicherung und welcher Tarif bietet die beste Direktversicherung für mich an?“

Eine pauschale Antwort, wie so oft bei Versicherungsthemen, gibt es auch hier nicht. Dennoch möchten wir dir in diesem Beitrag eine klare Herangehensweise zeigen und dir ein Praxisbeispiel aus unserer Beratung näherbringen. Im Fokus steht der Tarif Continentale Rente Invest Direktversicherung RI-A0B0, den wir anhand verschiedener Kriterien bewerten.

- Kostenstruktur und Unterschiede zum klassischen Provisionstarif

- Garantierter Rentenfaktor und Bedeutung für deine Rente

- Auswahl an ETFs und Anlagestrategien innerhalb der Police

- Relevanz für Gesellschafter-Geschäftsführer und Arbeitnehmer

Unsere Zielgruppe sind Gesellschafter-Geschäftsführer, die über ihr Unternehmen eigenständig ihre Altersvorsorge in Form einer Direktversicherung aufbauen möchten. Gerade für sie bietet dieser Tarif besonders viele Gestaltungsmöglichkeiten. Aber auch als Arbeitnehmer wirst du von diesem Artikel profitieren, vor allem dann, wenn du eine kosteneffiziente und renditestarke Lösung suchst.

Hinweis: Auf die allgemeinen steuerlichen Rahmenbedingungen sowie die grundsätzlichen Vor- und Nachteile der Direktversicherung gehen wir in diesem Artikel nicht näher ein. Dies würde den Rahmen des Beitrags sprengen.

1. Continentale Direktversicherung und Ausgangssituation

Zunächst solltest du wissen, dass die Continentale im Bereich der Direktversicherung drei unterschiedliche Tarife anbietet:

Continentale Rente Classic Pro – Tarif RCP

Klassische Rentenversicherung mit 100 % Beitragsgarantie und endfälliger Sicherung

Continentale Rente Invest – Tarif RI

Fondsgebundene Rentenversicherung ohne Garantie, mit voller Marktbeteiligung und ETF-Auswahl

Continentale Rente Invest Garant – Tarif RIG

Fondsgebundene Rente mit wählbarem Garantieniveau und gesichertem Rentenfaktor

Diese drei Tarife unterscheiden sich im Wesentlichen durch den Umgang mit Garantien und der Art der Kapitalanlage. Während der klassische Tarif vollständig in sichere Anlageklassen investiert, setzt der Invest-Tarif auf freie Fonds- und ETF-Auswahl ohne Garantien. Der Tarif Invest Garant liegt dazwischen und kombiniert die Fondsanlage mit einem wählbaren Sicherungsniveau.

In diesem Beitrag beschäftigen wir uns ausschließlich mit der fondsgebundenen Direktversicherung ohne Garantien, also dem Tarif Continentale Rente Invest (RI-A0B0).

Ausgangssituation

Vor wenigen Wochen haben uns zwei Gesellschafter-Geschäftsführer kontaktiert, die neben dem Abschluss einer Rürup-Rente als GGF auch eine Lösung im Bereich der betrieblichen Altersvorsorge über ihr Unternehmen suchten. Die beiden hatten sich bereits im Vorfeld umfassend mit den unterschiedlichen Formen der Altersvorsorge beschäftigt und wollten gezielt eine Direktversicherung nutzen, die steuerlich über die GmbH abgewickelt werden kann.

Auf das Thema Nettotarife, auch bekannt als Nettopolicen oder Honorartarife, sind sie erstmals über unsere Blog-Beiträge aufmerksam geworden. In unserem ersten Gespräch baten sie um eine Gegenüberstellung zwischen einer klassischen Bruttopolice und einem provisionsfreien Nettotarif.

Eckdaten der geplanten Direktversicherung

- Beide GGF sind 48 Jahre alt

- Geplante Vertragslaufzeit: 19 Jahre (bis zum 67. Lebensjahr)

- Monatliche Einzahlung: 644 € – das entspricht dem steuerlich geförderten Höchstbetrag 2025

- Anlage: breit gestreuter ETF mit laufenden Kosten von ca. 0,20 % p.a.

- Im Vordergrund steht die Kapitalauszahlung, eine spätere Verrentung wird jedoch berücksichtigt

- Sonderzahlungen sind nicht vorgesehen

2. Die Wahl der idealen Vertragsform – Brutto- vs. Nettopolice

Da vielen unserer Interessenten/-innen nicht bewusst ist, was eine Nettopolice und eine Bruttopolice ist, gehen wir in diesem Teil des Beitrags ein bisschen detaillierter auf diesen Punkt ein. Um Missverständnisse zu vermeiden, erläutern wir kurz die Begriffe „Bruttopolice“ und „Nettopolice“ im Zusammenhang mit dem Abschluss einer Direktversicherung.

2.1 Bruttopolice

Bei diesem „Durchführungsweg“ zahlst du die Dienstleistung deines Beraters über deine monatlichen Beiträge in Form der sogenannten "Abschluss- und Vertriebskosten". Diese Kosten werden meist über die ersten 5 Jahre monatlich von deinen Einzahlungen abgezogen. Die Höhe richtet sich nach einem Prozentsatz deiner geplanten Gesamtbeiträge über die gesamte Vertragslaufzeit. Zudem haben Bruttopolicen oftmals deutlich höher laufende Kosten als Nettopolicen. Die Vorgehensweise der Vermittlung in Form von Bruttopolicen ist weit verbreitet, und schätzungsweise 99 % der Versicherungsverträge werden in dieser Form abgeschlossen.

2.2 Nettopolice

Nettopolicen (Honorartarife) haben keine oder deutlich geringere Abschluss- und Vertriebskosten, und die laufenden Kosten sind oftmals deutlich geringer. Du bezahlst deinen Berater direkt, entweder nach Stunden, festen Kosten oder als prozentuale Abschlussvergütung. Nettopolicen sind deutlich weniger verbreitet, können für dich als Verbraucher/-in jedoch einen erheblichen finanziellen Vorteil bieten, wie unsere folgenden Beispiele zeigen.

Auch Stiftung Finanztest oder Finanztipp plädieren zu dieser Form des Durchführungswegs. Längst nicht jede Versicherung bietet sowohl Nettopolicen als auch Bruttopolicen an. Bei der Continentale Versicherung ist dies anders.

Die Continentale bietet im Bereich der Basisrente sowohl Bruttopolicen als auch Nettopolicen an.

3. Kostenstruktur des Nettotarifs RI-A0B0

In diesem Abschnitt widmen wir uns konkret unserem Fall der beiden Gesellschafter-Geschäftsführer, die über ihre GmbH eine Direktversicherung abschließen wollten und sich nach intensiver Beratung bewusst für den Nettotarif der Continentale entschieden haben. Die Kostenstruktur spielt dabei eine zentrale Rolle, denn über 19 Jahre Laufzeit machen selbst kleine Unterschiede einen spürbaren Effekt aus.

Zur Erinnerung die wichtigsten Eckdaten:

- Beide GGF sind 48 Jahre alt

- Vertragslaufzeit: 19 Jahre, also bis zum 67. Lebensjahr

- Monatlicher Beitrag: 644 € – der volle steuerlich geförderte Höchstbeitrag (2025)

- Anlage: breit gestreuter ETF mit ca. 0,20 % laufenden Fondskosten

- Fokus liegt auf Kapitalauszahlung, Verrentung wird mitgedacht

- Keine Sonderzahlungen geplant

3.1 Abschlusskosten

Die Continentale erhebt im Nettotarif eine kleine Abschlusskostenpauschale von 0,60 % der Beitragssumme. Konkret sind das 14,69 € monatlich über fünf Jahre, also insgesamt 880,99 €. Im Unterschied zur Bruttopolice fließen diese Kosten nicht an den Vermittler oder Berater, sondern verbleiben vollständig beim Versicherer. Innerhalb der Nettotarife ist dieses Modell eher die Ausnahme. Viele Anbieter verzichten zwar auf Abschlusskosten, gleichen das aber mit anderen Kostenpositionen wieder aus. Die Continentale geht hier einen klaren, nachvollziehbaren Weg.

3.2 Laufende Verwaltungskosten

Im ersten Vertragsjahr liegen die Verwaltungskosten bei 346,69 € pro Jahr. Bis zum letzten Ansparjahr sinken sie auf 276,59 € jährlich. Die Reduktion erfolgt in gleichmäßigen Schritten über die Laufzeit. Entscheidend ist: Die Verwaltungskosten werden als fester Eurobetrag erhoben, nicht prozentual vom Vertragsguthaben. Dies ist im Marktvergleich eher selten und positiv zu bewerten.

3.3 Fondskosten (TER)

Die Fondskosten richten sich nach deiner individuellen ETF-Auswahl. In unserem Fall liegt der Fokus auf einem breit gestreuten ETF, zum Beispiel dem iShares Core MSCI World, mit einer Kostenquote von 0,20 % p.a. Diese Gebühr ist bereits in der Wertentwicklung des Fonds enthalten. Innerhalb der Police entstehen keine Ausgabeaufschläge oder Wechselkosten, was dir zusätzliche Flexibilität gibt.

3.4 Effektivkosten gesamt

Wenn man alle Kostenkomponenten zusammenrechnet wie Abschlusskosten, Verwaltungskosten und Fondskosten, ergibt sich in unserem Fall eine Effektivkostenquote von rund 0,69 % pro Jahr. Dieser Wert ist für einen langfristig investierten Altersvorsorgevertrag im Nettotarif ausgesprochen gut.

3.5 Fazit zur Kostenstruktur

Die Continentale gehört zu den wenigen Versicherern, die auch im Nettotarif eine geringe Abschlusskostenpauschale berechnen. Dafür erhältst du eine sehr transparente und dauerhaft effiziente Kostenstruktur, ohne laufende Abzüge vom Vertragsvermögen und mit voller Investitionsquote in ETFs. Gerade bei höheren monatlichen Beiträgen und langen Laufzeiten wie in unserem Kundenfall ist das ein entscheidender Vorteil. Wer sich für eine kosteneffiziente Direktversicherung mit ETF-Ausrichtung interessiert, trifft mit dem Tarif RI-A0B0 eine sehr solide Wahl.

Wenn du dich für eine unabhängige Beratung auf Honorarbasis interessierst und den Tarif der Continentale in die engere Auswahl nimmst, dann melde dich gerne über unser Kontaktformular für ein kostenfreies Erstgespräch bei uns.

4. Prognostiziertes Endkapital in unserem Kundenfall

Viele Versuche, unterschiedliche Tarife und Versicherungen miteinander zu vergleichen, scheitern bereits an der Darstellung der Anbieter selbst. Der Grund liegt darin, dass die prognostizierten Ablaufleistungen in den Versicherungsangeboten häufig geschönt werden.

Mal wird vor oder nach Fondskosten gerechnet, mal mit Überschüssen kalkuliert, die nicht garantiert sind. Dadurch wirkt das Endkapital oft besser, als es realistisch zu erwarten wäre.

Wir arbeiten deshalb mit einer unabhängigen finanzmathematischen Analyse, bei der alle relevanten Kostenpositionen für den konkreten Vertrag hinterlegt werden. Auf dieser Basis erfolgt eine transparente Hochrechnung mit einer konstanten Wertentwicklung. Das sorgt für ein realistisches Bild und ermöglicht einen echten Vergleich.

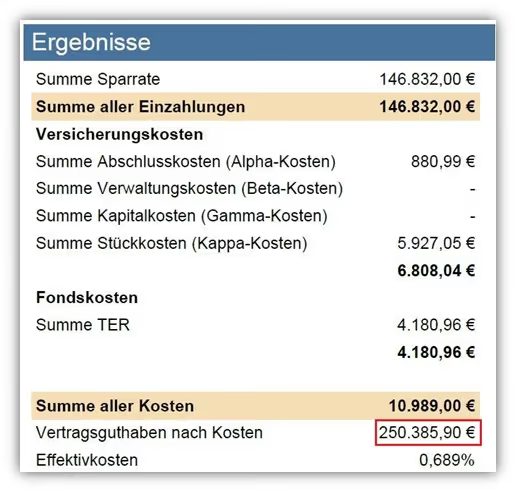

Im folgenden Schaubild siehst du die Auswertung für unseren Kundenfall:

Das Ergebnis in der Übersicht

- Gesamteinzahlungen: 146.832 €

- Angenommene Wertentwicklung der ETFs: 6 % p.a.

- Effektivkostenquote: 0,689 % pro Jahr

- Vertragsguthaben nach Kosten: 250.385,90 €

Die Effektivkosten beinhalten bereits alle Vertrags- und Fondskosten, also auch die laufenden ETF-Gebühren. Genau deshalb ist dieser Wert so aussagekräftig.

Dieses Kapital aus der Direktversicherung kann entweder vollständig entnommen oder in eine lebenslange Rente umgewandelt werden. Um die Höhe der späteren Rente bei der Continentale zuverlässig einzuschätzen, sind neben dem prognostizierten Endkapital noch weitere Faktoren entscheidend. Welche das sind und worauf du dabei achten solltest, sehen wir uns im folgenden Abschnitt genauer an.

5. Garantierter Rentenfaktor – Bedeutung und Höhe

Ein zentraler Punkt bei der Bewertung einer Direktversicherung ist der garantierte Rentenfaktor. Er gibt an, wie viel monatliche Rente pro 10.000 € Vertragsguthaben lebenslang gezahlt wird. Die Continentale Rente Invest (Tarif RI-A0B0) bietet in unserem Kundenfall einen garantierten Rentenfaktor in Höhe von 28,49 € je 10.000 € Vertragsvermögen.

Das ist ein im Marktvergleich überdurchschnittlich hoher Wert. Wir greifen an dieser Stelle noch einmal unseren Kundenfall auf. Beide GGF sind 48 Jahre alt, zahlen jeweils 644 € monatlich ein und investieren ausschließlich in kostengünstige ETFs. Die geplante Laufzeit beträgt 19 Jahre.

Auf Basis der finanzmathematischen Prognose ergibt sich ein Vertragsguthaben von 250.385,90 €. Um die garantierte Monatsrente zu berechnen, nutzen wir die Formel:

(Vertragsguthaben / 10.000) * Rentenfaktor = garantierte Monatsrente

Das ergibt:

(250.385,90 € / 10.000) * 28,49 € = 713,63 € lebenslange monatliche Rente

Wichtig ist dabei Folgendes: Der hier dargestellte Rentenfaktor gilt speziell für diese Kundenkonstellation unserer Kunden. Die Höhe des garantierten Rentenfaktors fällt grundsätzlich individuell aus. Sie hängt von mehreren Parametern ab, insbesondere von der geplanten Laufzeit, dem Alter bei Vertragsabschluss und dem Abschlussdatum selbst. Eine pauschale Aussage über den Rentenfaktor ist daher nicht möglich. Er muss immer für den Einzelfall berechnet und zugesichert werden.

Positiv hervorzuheben ist zudem, dass der garantierte Rentenfaktor bei der Continentale nicht nur für den heutigen Beitrag gilt. Auch für spätere Dynamiken oder Sonderzahlungen bleibt dieser erhalten. Das sorgt für Planungssicherheit.

Bei vielen anderen Versicherern ist das nicht der Fall. Dort gilt der garantierte Rentenfaktor oft nur für den ursprünglichen Beitrag. Nachträgliche Erhöhungen erhalten einen für den Zeitpunkt gültigen Rentenfaktor. Das muss nicht zwingen nachteilig sein, sorgt aber bei größeren bAV-Volumina für eine gewisse Planungsunsicherheit.

6. Anlagemöglichkeiten: ETF-Auswahl und Flexibilität

Die Continentale Rente Invest RI-A0B0 bietet bei ihrer Direktversicherung ein solides Maß an Flexibilität. Diese ergibt sich aus verschiedenen Bausteinen. Auf einige wichtige Punkte wollen wir in diesem Abschnitt eingehen und dir die Hintergründe kurz erläutern.

6.1 ETF-Auswahl

Die Continentale Versicherung hält eine überdurchschnittlich hohe Auswahl an unterschiedlichen Geldanlagen bereit. Insgesamt kannst du aus 139 unterschiedlichen Anlageformen auswählen. Diese lassen sich in Aktienfonds (ETFs), Renten- und Geldmarktfonds, vermögensverwaltende Fonds / Mischfonds, eigene Portfolios und Produktfonds einteilen. Die meisten unserer Anfragenden interessieren sich in erster Linie für die kostengünstigen ETFs oder Rentenfonds.

Bei der Tarifvariante RI-A0B0 der Continentale Versicherung kannst du aus 21 verschiedenen ETFs wählen.

Die Auswahl an ETFs ist im Vergleich mit anderen Anbietern eher als durchschnittlich zu bewerten.

Neben den „Klassikern“ wie dem MSCI World ETF hat man bei der Continentale zudem eine gewisse Auswahl an sogenannten Themen-ETFs wie beispielsweise dem iShares Digitalisation UCITS ETF USD (Acc) (IE00BYZK4883) oder dem iShares Healthcare Innovation UCITS ETF USD (Acc) (IE00BYZK4776) ETF.

Im Folgenden stellen wir dir die Fondspalette der Continentale einmal zur Verfügung:

Download Continentale Fondspalette/ETF-Auswahl

6.2 Fondsaufteilung und Streuung

Bis zu zehn Fonds/ETFs können gleichzeitig kombiniert und in freier Gewichtung bespart werden. So lässt sich beispielsweise ein Portfolio aus einem globalen Aktien-ETF und einem Schwellenländer-ETF individuell abbilden. Die Auswahl erfolgt komplett flexibel und kann jederzeit angepasst werden.

6.3 Fondswechsel

Dir stehen pro Jahr bis zu sechs kostenfreie Umschichtungen zur Verfügung. Das ermöglicht es dir, dein Portfolio regelmäßig auf veränderte Marktbedingungen oder persönliche Präferenzen hin auszurichten. Die Umschichtungen erfolgen steuerfrei innerhalb des Versicherungsmantels.

6.4 Rebalancing

Ein weiterer Vorteil ist das automatische Rebalancing. Dieses stellt einmal jährlich die ursprünglich gewählte Fondsgewichtung wieder her. Damit bleibt deine Strategie auch bei starken Marktbewegungen erhalten. Das Rebalancing erfolgt für dich vollständig kostenfrei.

6.5 Startmanagement

Wenn du zu Beginn eine größere Einmalzahlung leistest, kannst du auf Wunsch zunächst in risikoärmere Fonds investieren. Über einen Zeitraum von bis zu 36 Monaten erfolgt dann die Umschichtung in deine gewählten Zielfonds. So lässt sich das Risiko eines ungünstigen Einstiegszeitpunkts reduzieren.

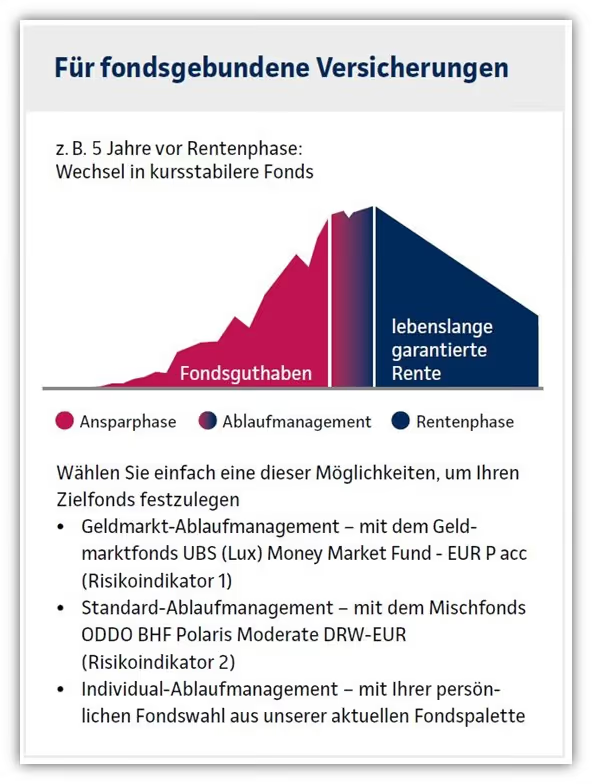

6.6 Ablaufmanagement

Etwa fünf Jahre vor Rentenbeginn startet das sogenannte Ablaufmanagement. Ziel ist es, dein aufgebautes Fondsguthaben vor dem Rentenbeginn zu sichern. Dabei werden schrittweise Teile des Vermögens in schwankungsärmere Fonds umgeschichtet.

Die Continentale hat dies recht anschaulich in der folgenden Abbildung dargestellt.

Du kannst dabei zwischen mehreren Varianten wählen. Unter anderem steht dir der UBS (Lux) Money Market Fund – EUR P acc (LU0006344922) zur Verfügung. Ein kostengünstiger Fonds aus dem Bereich der Geldmarktfonds.

Positiv hervorzuheben ist, dass das Ablaufmanagement individuell gestaltet werden kann. Du wirst rechtzeitig vor Beginn informiert und kannst deine bevorzugte Strategie auswählen oder das Ablaufmanagement komplett deaktivieren. Alternativ kannst du das Kapital auch eigenständig in den letzten Vertragsjahren umschichten und deine persönliche Strategie manuell steuern. So bleibst du in der Endphase deines Vertrags vollständig flexibel. Auch hierbei stehen wir der gerne unterstützend zur Seit.

7. Direktversicherung ohne Garantie – unser Beispiel mit GGF, aber auch für Angestellte interessant

In unseren Beratungen haben wir uns auf die Direktversicherung für Gesellschafter Geschäftsführer spezialisiert. Der Grund ist einfach. GGF haben bei der Gestaltung ihrer betrieblichen Altersvorsorge deutlich mehr Spielraum als klassische Arbeitnehmer. Genau diesen Vorteil haben wir im folgenden Beispiel genutzt mit einem Vertrag, der vollständig ohne Beitragsgarantie auskommt und das gesamte Kapital in ETFs investiert.

Auch wenn unser Beispiel auf Gesellschafter Geschäftsführer ausgerichtet ist, lohnt sich der Tarif der Continentale grundsätzlich auch für Arbeitnehmer. Zwar sind bei Arbeitnehmern in der Regel Beitragsgarantien zwischen 60 und 80 Prozent vorgeschrieben. Das bedeutet, dass ein Teil des Kapitals konservativ im sogenannten Deckungsstock der Versicherung investiert werden muss. Dennoch bleibt genug Spielraum, um ETFs sinnvoll einzubinden und eine renditestarke Altersvorsorge aufzubauen. Besonders im Nettotarif überzeugt die Continentale durch eine transparente und niedrige Kostenstruktur.

7.1 Warum ein Garantieverzicht für GGF funktioniert

Als Gesellschafter Geschäftsführer vereinst du zwei Rollen in einer Person. Du bist gleichzeitig Arbeitgeber und Arbeitnehmer deiner GmbH. Das gibt dir die Möglichkeit, Verträge direkt zwischen dir und deiner eigenen Firma zu schließen. Genau das verschafft dir eine besondere Gestaltungsfreiheit. Du kannst die Höhe der Garantie flexibel festlegen oder ganz darauf verzichten.

7.2 Beitragsgarantie klingt gut, ist aber oft teuer erkauft

Eine Garantie klingt zunächst beruhigend. Doch um eine Garantie abzusichern, muss die Versicherung dein Kapital konservativ anlegen. Das bedeutet in der Praxis, dass ein großer Teil deines Geldes in Anlagen mit niedriger Rendite fließt – zum Beispiel in Anleihen oder andere festverzinsliche Wertpapiere. Damit stehen deutlich weniger Mittel für wachstumsstärkere Investments wie ETFs zur Verfügung.

Bei vielen Versicherern liegt die garantierte Beitragshöhe bei 60 bis 80 Prozent. Auch als GGF bist du bei Standardtarifen oft in diese Garantiekonstrukte eingebunden – obwohl du rechtlich gar nicht müsstest. Das schmälert dein späteres Vertragsguthaben und senkt deine Rentenerwartung deutlich.

7.3 Was eine ETF Direktversicherung ohne Garantie verändert

Einige wenige Versicherer ermöglichen dir als GGF eine Direktversicherung ohne Beitragsgarantie. Deine GmbH zahlt dabei monatlich Beiträge, die zu 100 Prozent in ETFs investiert werden. Es gibt keine Umleitung in den Deckungsstock und keine stillen Sicherheitspuffer. Dein Kapital arbeitet also vollständig für deine Altersvorsorge.

Langfristig ist das ein echter Vorteil. Der Verzicht auf Garantien sorgt für ein deutlich höheres Endkapital und in der Folge auch für eine spürbar höhere Rente. Gerade bei langen Laufzeiten entfaltet sich dieser Effekt besonders stark.

7.4 Ein kurzer Rückblick auf unseren Kundenfall

Unsere beiden Gesellschafter Geschäftsführer zahlen jeweils 644 € monatlich in eine ETF basierte Direktversicherung der Continentale ein. Es gibt keine Beitragsgarantien und somit auch keine Verpflichtung für die Versicherung, einen Teil der Beiträge konservativ und vermeintlich sicher im Deckungsstock anzulegen. Stattdessen fließt das Kapital vollständig in renditestarke ETFs. Das schafft langfristig bessere Ertragschancen und erhöht die Rentenprognose deutlich.

Da noch ein langer Anlagezeitraum vor ihnen liegt und die monatlichen Beiträge regelmäßig erfolgen, können kurzfristige Marktschwankungen gut ausgeglichen werden.

8. Fazit

Der Nettotarif RI-A0B0 der Continentale bietet eine schlanke Kostenstruktur und verzichtet bei entsprechender Gestaltung auf die üblichen Beitragsgarantien. Besonders überzeugend ist die Kombination aus hoher Flexibilität, einem überdurchschnittlich hohen Rentenfaktor und der Möglichkeit, diesen auch für künftige Beitragserhöhungen durch eine separate Urkunde abzusichern.

Als Gesellschafter Geschäftsführer musst du hier keine pauschale Garantiezusage zwischen 60 und 80 Prozent in Kauf nehmen, wie sie bei klassischen Tarifen üblich ist. Genau das eröffnet deutlich bessere Chancen auf eine langfristig positivere Kapitalentwicklung.

In unseren Beratungen haben wir uns auf diese Zielgruppe spezialisiert. Denn gerade für GGF ist die Verbindung aus steuerlicher Förderung, individueller Vertragsgestaltung und ETF basierter Altersvorsorge besonders wirkungsvoll. Auch qualitätsbewusste Arbeitnehmer können vom Nettotarif profitieren. Zwar gelten hier gesetzlich bestimmte Mindestgarantien, dennoch erlaubt der Tarif eine moderne ETF-Anlage bei niedrigen Kosten und hoher Anpassungsfähigkeit.

Unterm Strich zählt der RI-A0B0 zu den leistungsstärksten Nettotarifen in der fondsgebundenen Direktversicherung – für unternehmerisch denkende GGF ebenso wie für Arbeitnehmer, die Wert auf Effizienz und Rendite legen.

Wenn du wissen möchtest, ob dieser Tarif auch zu deinen Zielen passt, unterstützen wir dich gerne in einer unabhängigen und individuellen Beratung. Melde dich hierzu einfach über unser Kontaktformular bei uns und vereinbare ein kostenfreies Erstgespräch.

Im Folgenden zwei Beispiele, wie uns Anfragen erreichen:

Wir freuen uns auf deine Anfrage!

.avif)

.avif)

.avif)