Wer als Gesellschafter-Geschäftsführer (GGF) erfolgreich ist, kennt das Problem der hohen Steuerlast. Mit jedem zusätzlichen Euro Gewinn steigt der Anteil, den du an den Staat abführen musst. Vielen ist nicht bewusst, dass sie diese Steuerlast legal und dauerhaft senken können, indem sie ihre Altersvorsorge nicht privat, sondern direkt über die GmbH finanzieren.

In unseren Beratungen sehen wir regelmäßig Geschäftsführer, die privat hohe Summen ansparen und dafür Einkommensteuer und Abgeltungssteuer zahlen.

Dabei könnten sie dieselben Beträge direkt aus der GmbH heraus steuerfrei investieren und so mit identischem Kapitaleinsatz deutlich mehr für den Ruhestand aufbauen.

Wir greifen in diesem Artikel auf echte Beispiele aus unserer Beratungspraxis zurück, damit du die Auswirkungen der steuerfreien Einzahlung besser nachvollziehen kannst. Du erfährst, wie diese Strategie funktioniert, welche Vorteile sie dir bringt und welche möglichen Nachteile du im Blick behalten solltest, bevor du dich entscheidest.

1. Warum die steuerfreie Einzahlung in die bAV so attraktiv ist

Viele Gesellschafter-Geschäftsführer bauen ihre Altersvorsorge ausschließlich mit privat verfügbarem Geld auf. Dadurch verschenken sie ein enormes Steuersparpotenzial, denn dieses Geld wurde bereits auf Unternehmensebene und anschließend noch einmal privat versteuert. Die betriebliche Altersvorsorge bietet hier einen doppelten Vorteil. Zum einen ermöglicht sie eine steuerfreie Einzahlung, zum anderen senkt sie die Unternehmensgewinne und reduziert so auch die Steuerlast der GmbH.

Wie groß dieser Unterschied ist, zeigt ein konkretes Rechenbeispiel.

Nehmen wir an, du willst 20.000 € für deine Altersvorsorge zurücklegen. Du stehst vor der Entscheidung: Entweder schüttest du Gewinne aus und investierst privat, oder du nutzt die betriebliche Altersvorsorge über deine GmbH. Die finanziellen Auswirkungen beider Wege unterscheiden sich dramatisch.

1.1 Variante 1: Klassische Ausschüttung

Bei einer Gewinnausschüttung von 20.000 € fallen zunächst etwa 30 % Unternehmenssteuern an. Die Körperschaftsteuer beträgt 15 % plus 5,5 % Solidaritätszuschlag, also 15,825 %. Die Gewerbesteuer variiert je nach Region zwischen etwa 12-17 %, im Durchschnitt etwa 14 %. Zusammen ergeben sich rund 6.000 € für Körperschaftsteuer und Gewerbesteuer. Von den verbleibenden 14.000 € müssen nochmals 26,375 % Abgeltungssteuer gezahlt werden (25 % plus 5,5 % Solidaritätszuschlag), das sind weitere 3.693 €. Bei Kirchensteuerpflicht kommen je nach Bundesland noch 8 % oder 9 % Kirchensteuer hinzu, wodurch sich die Abgeltungssteuer auf etwa 27,82 % bis 27,99 % erhöht.

Am Ende bleiben ohne Kirchensteuer nur 10.307€ für die private Altersvorsorge übrig. Fast die Hälfte des erwirtschafteten Gewinns ist durch die doppelte Besteuerung verloren gegangen.

1.2 Variante 2: Betriebliche Altersvorsorge

Die 20.000 € fließen direkt als Betriebsausgabe in die betriebliche Altersvorsorge. Dadurch reduziert sich der zu versteuernde Gewinn der GmbH um genau diesen Betrag. Die Steuerersparnis auf Unternehmensebene beträgt sofort 6.000 €. Gleichzeitig wird der komplette Betrag von 20.000 € für die Altersvorsorge investiert, ohne dass vorher Steuern abgezogen werden. Effektiv kostet die Altersvorsorge also nur 14.000 € aus eigener Tasche, während 20.000 € für die Rente arbeiten.

Das Ergebnis: 9.693 € Unterschied pro Jahr Während bei der Ausschüttung nur 10.307 € für die Altersvorsorge zur Verfügung stehen, werden bei der betrieblichen Altersvorsorge 20.000 € investiert. Die Differenz von 9.693 € entspricht genau den gesparten Steuern. Dieser Effekt wiederholt sich Jahr für Jahr und macht die betriebliche Altersvorsorge zu einem der mächtigsten Instrumente für den systematischen Vermögensaufbau als Gesellschafter-Geschäftsführer.

2. Praxisbeispiel: Altersvorsorge über eine Unterstützungskasse

In der betrieblichen Altersvorsorge gibt es grundsätzlich fünf mögliche Durchführungswege:

- Direktversicherung

- Pensionskasse

- Pensionsfonds

- Unterstützungskasse

- Pensionszusage

Jeder Weg hat seine spezifischen Vor- und Nachteile, abhängig von der individuellen Situation des Gesellschafter-Geschäftsführers. In diesem Kapitel konzentrieren wir uns auf die Unterstützungskasse (U-Kasse), da sie aufgrund einer konkreten Kundenanfrage exemplarisch zeigt, wie kraftvoll dieses Instrument bei höheren Einzahlungen funktioniert.

Anhand unserer Kundenanfragen, die uns aus dem gesamten Bundesgebiet erreichen, stellen wir fest, dass sich ein Muster bei vielen GGF häufig wiederholt:

Erfolgreiche Unternehmer mit soliden Gewinnen, die frustriert sind über die hohe Steuerlast und nach effizienten Wegen für ihre Altersvorsorge suchen.

Genau diese Ausgangssituation hatte auch ein Mandant aus dem Rhein-Main-Gebiet. Sein Fall zeigt sehr anschaulich, wie wirkungsvoll die betriebliche Altersvorsorge sein kann. In seinem Fall setzten wir sie in Form einer sogenannten Unterstützungskasse um, die sich als ideales Instrument für seine hohen Unternehmensgewinne erwiesen hat.

2.1 Der Ausgangspunkt: Erfolg mit Steuerfrustration

Ein 42-jähriger Gesellschafter-Geschäftsführer einer mittelständischen IT-Beratung mit 15 Mitarbeitern kam im Frühjahr 2023 auf uns zu. Sein Unternehmen lief hervorragend. Nach allen notwendigen Investitionen in neue Hardware, Mitarbeiterfortbildungen und angemessenen Rücklagen blieben Jahr für Jahr zwischen 120.000 und 150.000 € Gewinn übrig. "Das Geld liegt da und ich weiß nicht, was ich damit machen soll", schilderte er seine Situation im Erstgespräch. "Wenn ich es ausschütte, ist die Hälfte weg."

Tatsächlich hatte er bisher kleinere Beträge ausgeschüttet, um privat zu investieren. Die Steuerbelastung ärgerte ihn jedoch zunehmend. Bei einer Ausschüttung von 100.000 € blieben ihm nach Körperschaftsteuer, Gewerbesteuer und Abgeltungssteuer nur etwa 51.500 €.

2.2 Die Lösung: Unterstützungskasse als steuerlicher Hebel

Nach einer ausführlichen Analyse seiner Situation entwickelten wir gemeinsam eine Strategie über eine Unterstützungskasse. Das Konzept war für ihn zunächst neu, doch die Möglichkeit, einen Teil der Gewinne direkt über sein Unternehmen in die betriebliche Altersvorsorge zu investieren, überzeugte ihn sofort.

Die Unterstützungskasse ist eine Form der betrieblichen Altersvorsorge. Sie funktioniert als eigenständige Versorgungseinrichtung zwischen dem Unternehmen und dem Geschäftsführer. Die GmbH überweist monatlich einen festgelegten Betrag an die Unterstützungskasse. Diese Zahlungen sind vollständig als Betriebsausgaben absetzbar und reduzieren den steuerpflichtigen Gewinn der GmbH um genau diesen Betrag.

Geplant waren monatliche Einzahlungen von 4.000 € über die GmbH in diese betriebliche Altersvorsorge. Die Unterstützungskasse selbst investiert das Kapital über eine Rückdeckungsversicherung, die für die steuerliche Anerkennung notwendig ist.

Der Unternehmer entschied sich dabei für eine fondsgebundene Variante mit einem breit diversifizierten ETF-Portfolio. Ein besonderer Vorteil dieser Lösung ist, dass ETFs innerhalb der Police steuerfrei getauscht oder umgeschichtet werden können, ohne dass Abgeltungssteuer anfällt. Da der Unternehmer privat bereits eine sehr hohe Aktienquote gewählt hatte, wurde die betriebliche Altersvorsorge bewusst etwas konservativer aufgestellt. Dadurch erhält er ein ausgewogenes Verhältnis aus Sicherheit im betrieblichen Bereich und Renditechancen im privaten Portfolio.

2.3 Warum die Unterstützungskasse so effektiv ist

Was unseren Unternehmer besonders überzeugt hat, ist die Möglichkeit unbegrenzter Einzahlungen. Anders als bei der Direktversicherung, die auf 7.728 € (Stand 2025) jährlich begrenzt ist, kann er über die Unterstützungskasse beliebig hohe Beträge steuerfrei einzahlen.

Ein weiterer Aspekt, der für ihn wichtig war: Die Unterstützungskasse belastet nicht die Bilanz seines Unternehmens. Es entstehen keine Rückstellungen oder zusätzliche Prüfungsaufwände. Die Versorgungszusage ist extern abgesichert und administrativ unkompliziert.

2.4 Der Ausblick: Langfristige Vermögensbildung

Er plant, diese Strategie weitere 20 Jahre fortzuführen. Bei gleichbleibenden Beiträgen von 4.000 € pro Monat und einer durchschnittlichen Rendite von 4 % würde er bis zu seinem 62. Lebensjahr ein Kapital von rund 1,47 Millionen € aufbauen. Die Steuerersparnis seiner GmbH durch den Betriebsausgabenabzug summiert sich in diesem Zeitraum auf etwa 288.000 €.

Was ihn dabei besonders überzeugt hat, ist die Tatsache, dass er Gewinne, die er zuvor privat entnehmen und sofort versteuern musste, nun direkt in seine persönliche Altersvorsorge lenken kann. Auf diese Weise spart er jedes Jahr Steuern, ohne dass ihm privat Liquidität fehlt, und baut gleichzeitig zielgerichtet Vermögen für seinen Ruhestand auf.

Dieser Fall ist exemplarisch für viele erfolgreiche Gesellschafter-Geschäftsführer. Wer regelmäßig Gewinne erzielt, die nicht für das operative Geschäft benötigt werden, kann über die Unterstützungskasse einen enormen Steuerhebel nutzen. Die Kombination aus sofortiger Steuerersparnis und langfristigem Vermögensaufbau macht dieses Modell zu einem der effizientesten Instrumente in der betrieblichen Altersvorsorge.

3. Steuerliche Vorteile im Detail

Der größte Hebel der betrieblichen Altersvorsorge für Gesellschafter-Geschäftsführer liegt in der Steuerwirkung. Während bei einer klassischen Ausschüttung nahezu die Hälfte der Unternehmensgewinne in Form von Körperschaftsteuer, Gewerbesteuer und Abgeltungssteuer verloren geht, kann bei der Einzahlung über die Unterstützungskasse der volle Betrag unversteuert investiert werden.

Bevor wir uns den Zahlen widmen, ist wichtig zu betonen, dass ein Vergleich zwischen privater Ausschüttung und betrieblicher Altersvorsorge nie vollständig sauber darstellbar ist. Es gibt zu viele Variablen, die sich individuell unterscheiden. Etwa die Höhe des späteren Steuersatzes, mögliche Kapitalauszahlungen, Rentenfaktoren oder Änderungen im Steuerrecht. Trotzdem versuchen wir eine Annäherung, weil dieser Vergleich in der Praxis vielen Geschäftsführern hilft, die Größenordnung der steuerlichen Vorteile zu verstehen.

Für die Berechnung haben wir bewusst nur die Ansparphase betrachtet. Die Entnahmephase und die dort anfallende Besteuerung lassen wir hier außen vor, um die Wirkung der steuerfreien Einzahlungen und des Zinseszinseffekts während der Ansparzeit isoliert darzustellen.

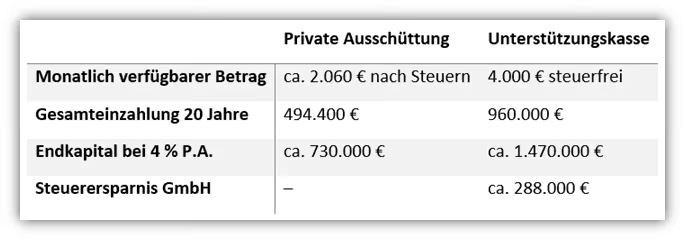

Vergleich: Private Ausschüttung vs. Unterstützungskasse

Rahmendaten für den Vergleich:

- Monatliche Einzahlung: 4.000 €

- Laufzeit: 20 Jahre

- Durchschnittliche Rendite: 4 % p.a.

- Steuer auf Ausschüttung: ca. 48,5 % (Körperschaftsteuer + Gewerbesteuer + Abgeltungssteuer)

- Steuerersparnis durch Betriebsausgabe: ca. 30 % auf GmbH-Ebene

Vergleich: Private Ausschüttung vs. Unterstützungskasse

Bei einer privaten Ausschüttung bleiben nach doppelter Besteuerung von 4.000 € Gewinn nur etwa 2.060 € zur Anlage übrig. Über 20 Jahre summieren sich die Einzahlungen so auf rund 494.400 € und wachsen bei 4 % Rendite auf etwa 730.000 €.

In der Unterstützungskasse fließen dagegen die vollen 4.000 € steuerfrei in die Vorsorge. Über denselben Zeitraum werden 960.000 € investiert, die sich bei gleicher Rendite auf etwa 1,47 Millionen € entwickeln. Zusätzlich spart die GmbH durch den Betriebsausgabenabzug jährlich rund 30.000 € Steuern, was über 20 Jahre etwa 288.000 € entspricht.

4. Nachteile und Fallstricke, die du kennen solltest

Auch wenn die Unterstützungskasse für viele Gesellschafter-Geschäftsführer enorme steuerliche Vorteile bietet, gibt es Punkte, die du vor einer Entscheidung genau kennen solltest. In unseren Beratungen klären wir diese Punkte immer transparent, damit es später keine Überraschungen gibt.

4.1 Verwaltungskosten der Unterstützungskasse

Unterstützungskassen arbeiten mit Rückdeckungsversicherungen, die laufende Verwaltungskosten verursachen. Diese Kosten liegen je nach Anbieter häufig zwischen 1 und 2 % pro Jahr und mindern die Rendite. Bei langen Laufzeiten summiert sich dieser Effekt spürbar. Es ist deshalb entscheidend, Tarife mit geringen Kosten zu wählen und von Beginn an klar zu kalkulieren, wie sich diese auf das Endkapital auswirken.

4.2 Bindung des Kapitals bis zum Renteneintritt

Einmal eingezahlte Beiträge sind zweckgebunden. Als GGF kannst du nicht vorzeitig über dieses Kapital verfügen. Wer hohe Summen einzahlt, muss sicherstellen, dass diese Liquidität im Unternehmen nicht mehr benötigt wird und auch privat kein Zugriff notwendig ist. Diese Kapitalbindung ist der Preis für die steuerlichen Vorteile und muss in die Gesamtstrategie passen.

4.3 Nachgelagerte Besteuerung im Ruhestand

Die steuerfreien Einzahlungen in der Ansparphase führen zu einem späteren Besteuerungszeitpunkt im Ruhestand. Auch wenn der persönliche Steuersatz im Alter häufig niedriger ist, solltest du diesen Punkt realistisch einplanen. Wer mehrere Vorsorgebausteine kombiniert, muss darauf achten, dass sich die steuerpflichtigen Einkünfte im Ruhestand nicht summieren und der erwartete Vorteil nicht schmilzt.

Zusätzlich fallen für gesetzlich krankenversicherte GGF auf die späteren Auszahlungen in der Regel volle Kranken- und Pflegeversicherungsbeiträge an. Dieser Punkt wird oft übersehen und kann die Nettoauszahlung spürbar reduzieren.

4.4 Garantiebestandteile der Tarife

Viele Tarife schreiben eine Beitragsgarantie von mindestens 60 % vor. Das bedeutet, dass ein Teil des Kapitals sicher angelegt wird und nicht vollständig in renditestarke ETFs fließen kann. Für sicherheitsorientierte Anleger ist das oft ein Vorteil. Wer jedoch eine hohe Aktienquote anstrebt, muss gezielt nach Anbietern suchen, die möglichst geringe Garantien vorsehen oder Lösungen anbieten, bei denen nur ein kleiner Teil in sichere Anlageklassen fließt und der Rest renditeorientiert investiert wird.

4.5 Eingeschränkte Vererbbarkeit

Ohne zusätzliche Hinterbliebenenabsicherung verfällt das Kapital im Todesfall häufig. Wer eine Absicherung für Ehepartner oder Kinder wünscht, muss diese gesondert in den Vertrag einbauen. Das reduziert allerdings die eigene Rentenhöhe. Für GGF ist es daher wichtig, frühzeitig zu entscheiden, ob und wie ein Hinterbliebenenschutz integriert werden soll.

Die aufgeführten Nachteile und Risiken zeigen typische Punkte, die wir in der Praxis häufig sehen. Sie erheben jedoch keinen Anspruch auf Vollständigkeit. Jede Unterstützungskasse ist individuell gestaltet und kann je nach Anbieter und persönlicher Situation zusätzliche Chancen oder Risiken enthalten. Eine persönliche Prüfung ist daher unerlässlich, bevor du dich für oder gegen diese Lösung entscheidest.

5. Kombination mit privater Altersvorsorge und Vermögensverwaltung

Die Unterstützungskasse ist ein wirkungsvolles Instrument, aber sie bildet selten die einzige Säule der Altersvorsorge. In unserer Beratungspraxis kombinieren wir sie häufig mit privaten Bausteinen und einer strukturierten Vermögensverwaltung, um ein ausgewogenes Gesamtbild zu schaffen.

Ergänzung durch private Vorsorgeprodukte

Unser Mandant aus dem Rhein-Main-Gebiet hatte bereits vor Jahren private Vorsorgeprodukte abgeschlossen, darunter eine klassische Rentenversicherung und ein ETF-Depot. Diese Verträge haben wir im Rahmen der neuen Strategie geprüft. Nicht selten zeigt sich, dass viele dieser Policen recht kostenintensiv sind und nicht die erwartete Rendite bringen. In solchen Fällen greifen wir nach einer gemeinsamen Analyse auf sogenannte Nettopolicen (Honorartarife) zurück, bei denen in der Regel geringere Kosten anfallen als bei herkömmlichen, provisionsbasierten Versicherungslösungen.

Die betriebliche Vorsorge über die Unterstützungskasse haben wir gemeinsam mit unserem Mandanten so gestaltet, dass sie etwas konservativer ausgerichtet ist. Parallel dazu kann im privaten ETF-Depot eine höhere Aktienquote gewählt werden, um langfristig Renditechancen zu nutzen. Diese Kombination aus Sicherheit im betrieblichen Bereich und Flexibilität im privaten Bereich sorgt für ein ausgewogenes Gesamtrisiko.

Einsatz unserer Vermögensverwaltung

Nach Einrichtung der Unterstützungskasse entschied sich der Mandant dafür, auch seine privaten Kapitalanlagen in unsere unabhängige Vermögensverwaltung auf Honorarbasis zu übertragen. Der Vorteil für ihn lag in der einheitlichen Strategie sowie der unabhängigen Beratung ohne Provisionsinteressen. Wir koordinieren nun sowohl die betriebliche als auch die private Altersvorsorge, optimieren die Steuerbelastung über alle Konten hinweg und überwachen die Anlagestruktur laufend. Im Zuge dessen haben wir eine umfassende Altersvorsorge- und Ruhestandsplanung erstellt, die fortlaufend aktualisiert und mit unserem Mandanten regelmäßig besprochen wird.

Gerade für Gesellschafter-Geschäftsführer mit hohen Gewinnen bietet dieser ganzheitliche Ansatz einen großen Mehrwert. Anstatt viele einzelne Produkte nebeneinander zu führen, entsteht ein klares Konzept, das Steuern, Liquidität und Renditechancen optimal aufeinander abstimmt.

6. Fazit und Handlungsempfehlung

Eine Unterstützungskasse kann sofortige Steuerersparnisse auf GmbH-Ebene mit einem langfristigen Vermögensaufbau kombinieren, der durch den steuerfreien Zinseszinseffekt während der Ansparphase zusätzlich verstärkt wird.

Unser Praxisbeispiel zeigt: Während bei einer privaten Ausschüttung nur etwa die Hälfte des Gewinns in der Vorsorge ankommt, fließt bei der Unterstützungskasse der volle Betrag unversteuert in die Altersvorsorge. Selbst wenn man Kosten und die spätere Besteuerung berücksichtigt, bleibt der Vorteil für viele Geschäftsführer erheblich.

Wichtig ist allerdings, dass diese Lösung nicht für jeden automatisch passt. Die Kapitalbindung bis zum Renteneintritt, mögliche Garantievorgaben, die nachgelagerte Besteuerung im Rentenalter und die laufenden Verwaltungskosten müssen von Anfang an eingeplant werden. Ebenso braucht es eine saubere Abstimmung mit dem Steuerberater und eine Integration in die private Finanzplanung.

Wenn du regelmäßig Gewinne erzielst, die du privat nicht benötigst und diese langfristig für deine Altersvorsorge nutzen willst, kann die Unterstützungskasse ein entscheidender Baustein sein. In unserer Beratung prüfen wir, wie sich dieses Modell optimal mit deinen bestehenden Verträgen und deinem Anlageprofil kombinieren lässt. Dabei vergleichen wir Anbieter, rechnen konkrete Szenarien durch und zeigen dir, wie du deine Steuerlast und dein Vermögen langfristig bestmöglich strukturierst.

Wenn du wissen willst, wie diese Strategie konkret auf deine Situation angewendet werden kann, melde dich gerne bei uns für ein unverbindliches Erstgespräch über unser Kontaktformular.

Im Folgenden zwei Beispiele, wie uns Anfragen erreichen:

Wir freuen uns auf deine Anfrage!

.avif)

.avif)

.avif)