Aus unseren Kundenanfragen wissen wir, dass teilweise recht hohe Summen in Rürup-Rentenverträge fließen, entweder über monatliche Beiträge oder über Sonderzahlungen. Der Zweck ist in der Regel klar. Die Steuerlast in der Ansparphase soll reduziert werden. Das ist einer der zentralen Vorteile der Rürup-Rente.

Wir haben die grundsätzlichen Vorteile und Nachteile der Rürup-Rente bereits ausführlich im entsprechenden Artikel dargestellt. Ein Punkt aus der Liste der Nachteile ist für viele, die sich an uns wenden, besonders relevant. Es geht um die Frage der Vererbbarkeit der Basisrente, wie die Rürup-Rente auch genannt wird. Gerade Personen mit Partner oder Familie stellen sich früher oder später die Frage, ob und in welchem Umfang eine Rürup-Rente überhaupt vererbt werden kann.

Anders als bei einer ETF-Rentenversicherung oder einem ETF-Depot geht das Guthaben im Todesfall nicht automatisch an die Erben oder an eine frei wählbare Person über. Ohne gezielte Absicherung kann das Kapital im Todesfall sogar komplett verfallen. Deshalb lohnt es sich, frühzeitig zu klären, welche Möglichkeiten der Hinterbliebenenschutz bietet.

In diesem Artikel zeigen wir, wann die Rürup-Rente vererbbar ist, welche Fallstricke es gibt und wie sich die Familie mit den richtigen Bausteinen absichern lässt. Dazu gehören Rentengarantiezeiten, Hinterbliebenenrenten oder auch eine ETF-Rürup-Rente als Nettopolice.

1. Ist die Rürup-Rente vererbbar?

Die kurze Antwort lautet: Ja und nein. Zumindest nicht so frei, wie du es von anderen Vermögenswerten kennst. Die Rürup-Rente orientiert sich am Modell der gesetzlichen Rentenversicherung. Sie dient in erster Linie der persönlichen Altersvorsorge und sieht standardmäßig keine Vererbung des angesparten Kapitals vor. Wurden keine zusätzlichen Regelungen vereinbart, verfällt das Guthaben im Todesfall. Es geht nicht an deine Hinterbliebenen über, sondern bleibt beim Versicherer und fließt in den großen Rententopf der Versichertengemeinschaft.

Die gute Nachricht ist: Nahezu alle Versicherer bieten Möglichkeiten, deine Familie zumindest teilweise abzusichern. Das ist über einen zusätzlichen Baustein in Form eines Hinterbliebenenschutzes möglich.

Wichtig: Diese Absicherung muss jedoch aktiv im Vertrag der Rürup-Rente vereinbart werden. Wichtig ist dabei zu verstehen, dass wir in der Rürup-Welt zwar von Vererben sprechen, dies aber nur in eingeschränkter Form möglich ist. Darauf kommen wir im weiteren Verlauf noch ausführlich zu sprechen.

In der Regel wird dabei eine laufende Rente gezahlt, keine Einmalzahlung des Kapitals. Bevor wir auf die Details eingehen, möchten wir dir im ersten Schritt aufzeigen, an wen deine Rürup-Rente überhaupt vererbbar ist.

2. Bezugsrecht im Todesfall – wer kann die Rürup-Renten erben?

Anders als bei einem ETF-Depot oder einer privaten ETF-Rentenversicherung sind die Möglichkeiten der Vererbung bei der Rürup-Rente klar eingeschränkt.

Wer gilt als berechtigter Hinterbliebener?

Die Rürup-Rente unterscheidet klar zwischen berechtigten und nicht berechtigten Hinterbliebenen.

- Ehepartner und eingetragene Lebenspartner haben im Todesfall Anspruch auf die vereinbarten Leistungen. Wichtig ist, dass die Partnerschaft zum Zeitpunkt des Todes noch besteht. Nach einer Scheidung besteht kein Anspruch mehr.

- Kinder sind nur dann berechtigt, wenn zum Todeszeitpunkt ein Kindergeldanspruch besteht. In der Regel also bis zum 18. Lebensjahr oder maximal bis zum 25. Lebensjahr, wenn sie sich in Ausbildung oder Studium befinden.

- Andere Personen wie volljährige Kinder über 25 Jahre, Lebensgefährten ohne Trauschein, Geschwister oder Freunde sind nicht abgesichert. Auch ein Testament kann daran nichts ändern.

Wenn du also nur erwachsene Kinder hast, die bereits auf eigenen Beinen stehen, lohnt sich ein Hinterbliebenenschutz in der Rürup-Rente meist nicht. Das Gleiche gilt, wenn du ledig bist oder in einer nicht ehelichen Partnerschaft lebst.

3. Was passiert mit dem Rürup-Guthaben im Todesfall?

Im Abschnitt zuvor wurde deutlich, dass die Rürup-Rente nicht an beliebige Personen vererbt werden kann. Zusätzlich spielt es eine entscheidende Rolle, in welcher Phase sich der Versicherungsnehmer befindet, wenn der Todesfall eintritt. Das beeinflusst maßgeblich, ob und wie lange die Rente an die Hinterbliebenen ausgezahlt wird. Grundsätzlich unterscheiden wir dabei zwei Phasen.

- Todesfall während der Ansparphase

In dieser Zeit zahlst du regelmäßig Beiträge ein und kannst diese steuerlich geltend machen. Verstirbst du vor dem Rentenbeginn, verfällt das angesparte Kapital nicht automatisch. Je nach Vertragsgestaltung wird entweder das vorhandene Vertragsguthaben für die Berechnung einer Hinterbliebenenrente genutzt oder es werden zumindest die eingezahlten Beiträge zurückgezahlt. Deine Familie erhält draus in der Regel eine laufende Rente bis ans Lebensende. Ohne eine entsprechende Vereinbarung geht das angesparte Kapital allerdings vollständig verloren. - Todesfall während der Rentenphase

In dieser Phase beziehst du bereits eine lebenslange monatliche Rente, die versteuert werden muss. Stirbst du nach Beginn der Rentenzahlung, endet die Auszahlung normalerweise mit deinem Tod. Auch hier kannst du vorsorgen. Mit einer vereinbarten Rentengarantiezeit oder einer Hinterbliebenenrente stellst du sicher, dass deine Angehörigen weiterhin Zahlungen erhalten. In der Regel wird das verbleibende Vertragsguthaben genutzt, um den Hinterbliebenen eine eigene Rente zu zahlen.

Welche konkreten Möglichkeiten es in der Anspar- und Rentenphase gibt, schauen wir uns im nächsten Abschnitt genauer an.

4. Rürup-Rente - Vererbung in der Ansparphase

Stirbst du vor Rentenbeginn, gibt es zwei Möglichkeiten, wie deine Familie finanziell abgesichert werden kann. Beide Varianten müssen aktiv im Vertrag vereinbart werden.

Hinterbliebenenrente in der Ansparphase

Diese Variante stellt den umfangreichsten Schutz dar, wenn es um die finanzielle Absicherung deiner Familie vor Rentenbeginn geht. Stirbst du in der Ansparphase, erhalten dein Ehepartner oder eingetragener Lebenspartner sowie kindergeldberechtigte Kinder eine monatliche Rente. Die Höhe ist meist vertraglich festgelegt. In der Regel bekommt der Partner etwa 60 % der ursprünglich vorgesehenen Rente, Kinder etwas weniger.

Was auf den ersten Blick sinnvoll erscheint, hat allerdings einen klaren Nachteil. Diese Form der Absicherung ist teuer. Deine eigene spätere Rente fällt dadurch spürbar geringer aus. Je nach Anbieter kann die spätere Rente um bis zu 20 % sinken. Der einzige „Vorteil“ dieser Variante zeigt sich in einem Sonderfall. Stirbt die versicherte Person schon kurz nach Vertragsabschluss, würde eine recht hohe Hinterbliebenenrente gezahlt.

Trotzdem wird diese Variante nahezu nie ausgewählt. Die Kosten sind schlichtweg zu hoch und der Nutzen ist in vielen Konstellationen überschaubar. Hier bietet sich dann doch eher eine klassische Risikolebensversicherung an.

Beitragsrückgewähr in der Ansparphase

Bei der Beitragsrückgewähr wird im Todesfall das bis dahin eingezahlte Kapital an deine Hinterbliebenen zurückgezahlt. In den meisten Fällen erfolgt die Auszahlung in Form einer lebenslangen Rente. Ist die Rente aufgrund der geringen Beitragssumme zu niedrig, kann auch eine Einmalzahlung vereinbart werden.

Diese Variante ist deutlich günstiger als die umfangreiche Hinterbliebenenrente und wird von vielen Versicherern als Standardlösung angeboten. Die Kosten sind überschaubar und der Effekt ist klar. Dein Kapital verfällt im Todesfall nicht vollständig, sondern kommt zumindest deiner Familie zugute.

Wichtig ist aber auch hier: Das Geld geht nur an definierte Personen, also Ehepartner oder kindergeldberechtigte Kinder. Eine freie Vererbung, wie du sie von einem ETF-Depot kennst, ist auch bei der Beitragsrückgewähr nicht möglich.

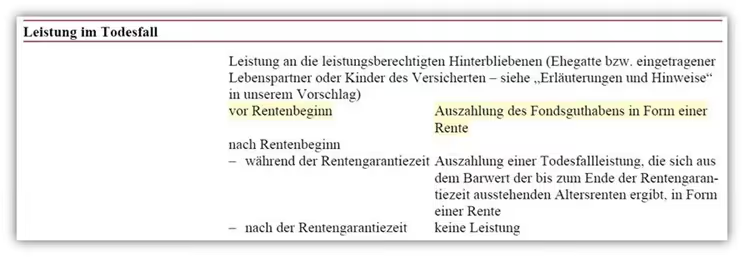

Auszahlung des Fondsguthabens in Form einer Rente:

Diese Variante wird am häufigsten gewählt. Dabei verlässt man sich sozusagen auf die Wertentwicklung der ETFs. Im Detailfall der versicherten Person wird dann das Fondsguthaben in Form einer Rente an die Hinterbliebenen ausgezahlt. Wie genau das in den Versicherungsbedingungen geregelt ist und welche Unterschiede es zwischen den Anbietern gibt, zeigen wir dir im nächsten Abschnitt.

5. Rürup-Rente - Vererbung nach Rentenbeginn

Nun haben wir im obigen Abschnitt feststellen können, welche Formen es beim Todesfall in der Ansparphase gibt. Betrachten wir nun, welche Optionen der Hinterbliebenenabsicherung bestehen, wenn du bereits die Rente aus deiner Rürup-Rentenversicherung erhältst. Auch in der Rentenphase gibt es Möglichkeiten, deine Familie abzusichern. Ohne eine entsprechende Vereinbarung endet die Rentenzahlung allerdings mit deinem Tod.

Rentengarantiezeit

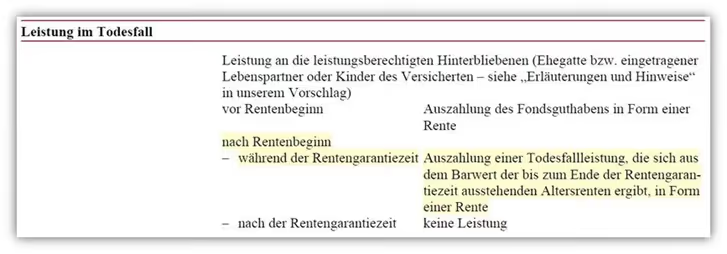

Verstirbst du nach Rentenbeginn, kann durch den Baustein der sogenannten Rentengarantiezeit eine weitere Rentenzahlung an deine Hinterbliebenen vereinbart werden. Auch hier greifen wir auf einen Auszug aus den Bedingungen der Alten Leipziger Basisrente zurück.

Deutlich wird hier vermerkt, dass nach Rentenbeginn und während der Rentengarantiezeit eine Auszahlung einer Todesfallleistung möglich ist. Diese berechnet sich aus dem Barwert der bis zum Ende der Garantiezeit ausstehenden Altersrente, die dann in Form einer Rente ausgezahlt wird.

Wie funktioniert die Auszahlung im Todesfall während der Rentengarantiezeit?

Wenn du nach Rentenbeginn verstirbst und eine Rentengarantiezeit vereinbart hast, erhalten deine Hinterbliebenen weiterhin Zahlungen. Die Höhe dieser Zahlungen wird aus dem Barwert der noch ausstehenden Renten bis zum Ende der Garantiezeit berechnet. Die Rentengarantiezeit kannst du in der Regel bei Vertragsabschluss selbst bestimmen. Diese kann meist zwischen 5 und 30 Jahren gewählt werden.

Nehmen wir zur besseren Veranschaulichung ein Beispiel: Du hast eine Rentengarantiezeit von 15 Jahren vereinbart. Solltest du nach bereits 5 Jahren Rentenbezug versterben, stehen rechnerisch noch 10 Jahre an Rentenzahlungen aus. Dieses Restkapital wird in eine neue lebenslange Rente für deine Hinterbliebenen umgerechnet.

Die neue Rente ist in der Regel deutlich geringer als die ursprünglich von dir bezogene Rente. Das liegt daran, dass das vorhandene Kapital nun lebenslang an deine Hinterbliebenen ausgezahlt wird und sich die Berechnung nur noch auf den Differenzbetrag der bereits gezahlten Renten zur garantierten Rentenlaufzeit bezieht. Dennoch erhalten deine Hinterbliebenen eine Unterstützung in Form einer lebenslangen Rentenzahlung.

Rentengarantiezeit einfach erklärt

Die Rentengarantiezeit sorgt oft für Verwirrung. Häufig wird fälschlicherweise angenommen, dass man selbst nur für den gewählten Zeitraum eine Rente erhält. Tatsächlich bekommst du deine Rürup-Rente lebenslang, unabhängig von der gewählten Garantiezeit.

Die Garantiezeit ist ausschließlich für den Todesfall relevant. Sie sichert deinen Hinterbliebenen für einen festgelegten Zeitraum Zahlungen zu, falls du vor Ablauf dieser Frist verstirbst. Lebst du länger als die vereinbarte Garantiezeit, erlischt dieser Schutz automatisch.

6. Rentengarantiezeit und Hinterbliebenenrente – Wie sicherst du deine Familie sinnvoll ab?

Da bei unseren Interessenten die Rentengarantiezeit im Fokus steht, widmen wir uns diesem Thema noch einmal ausführlich. Wir geben dir eine Einschätzung und teilen auch unsere Erfahrungen aus der Beratung.

Der eine oder andere fragt sich vielleicht, wo der Haken an der Rentengarantiezeit liegt und warum man nicht einfach immer die maximale Garantiezeit wählen sollte. Der Haken ist schnell erklärt: Du legst die Rentengarantiezeit bereits vor Rentenbeginn fest. Je nachdem, wie lang dieser Zeitraum ausfällt, beeinflusst das direkt die Höhe deiner monatlichen Rente.

Wichtige Auswirkungen auf deine Rente:

- Eine kurze Garantiezeit führt zu einer höheren monatlichen Rente

- Eine lange Garantiezeit reduziert deine monatliche Rente

Wie stark sich das auswirkt, hängt von mehreren Faktoren ab. Dazu zählen dein Alter beim Rentenbeginn, die Vertragsbedingungen deines Versicherers und natürlich die Höhe deines angesparten Kapitals. Maßgeblich bestimmt wird die Rentenhöhe durch den sogenannten Rentenfaktor. Dieser fällt je nach gewählter Garantiezeit höher oder niedriger aus. Diese Thematik sollte unbedingt Bestandteil einer umfassenden Beratung sein, bevor du einen Rürup-Vertrag abschließt.

Im Folgenden zeigen wir dir, basierend auf zahlreichen Kundengesprächen, wie sich die meisten unserer Kunden entscheiden, abhängig von ihrer familiären und finanziellen Situation.

Wann du auf einen Hinterbliebenenschutz verzichten kannst

- Du bist alleinstehend und hast keine Kinder

- Dein Partner ist finanziell unabhängig

- Du möchtest die maximale Rente für dich selbst nutzen

Wann ein Hinterbliebenenschutz sinnvoll ist

- Dein Partner ist finanziell auf deine Rente angewiesen

- Du hast Kinder, die noch auf Unterstützung angewiesen sind

- Du möchtest auf Nummer sicher gehen und deine Familie langfristig absichern

Nutze die Flexibilität der Verträge

Wenn du dir zu Beginn unsicher bist, bieten einige Versicherer die Möglichkeit, den Hinterbliebenenschutz später noch zu ergänzen. Ändert sich deine Lebenssituation, kannst du den Vertrag entsprechend anpassen.

Beispiel: Du startest als Single ohne Hinterbliebenenschutz. Solltest du heiraten oder Kinder bekommen, kannst du den Vertrag später erweitern.

Wichtig ist, die Fristen der Versicherer zu beachten. Manche Anbieter erlauben Änderungen bis zu fünf Jahre vor Rentenbeginn, andere lassen Anpassungen noch bis sechs Monate vor dem geplanten Rentenstart zu. Plane daher frühzeitig und informiere dich genau über die Möglichkeiten, die dir dein Vertrag bietet. So stellst du sicher, dass deine Entscheidung auch langfristig zu deiner Lebenssituation passt.

7. Warum ein ETF-Depot nicht mit einer ETF-Rürup-Rente vergleichbar ist

Wenn wir uns die Werbebotschaften auf Social-Media-Kanälen ansehen, wird die Rürup-Rente oft mit fragwürdigen Slogans beworben. Aussagen wie „ETFs von der Steuer absetzen“ sind typische Beispiele. Damit wird suggeriert, dass du dir mithilfe der Basisrente ein ETF-Depot quasi steuerlich finanzieren kannst. Was dabei meist verschwiegen wird, sind die erheblichen Einschränkungen bei Flexibilität und Verfügbarkeit. In unserem Artikel ETFs von der Steuer absetzen haben wir diese Thematik bereits ausführlich beleuchtet und gezeigt, warum solche Aussagen nicht das ganze Bild zeigen.

In unseren Beratungen stellen wir immer wieder fest, dass viele bereits ein ETF-Depot besitzen und sich fragen, ob eine ETF-Rürup-Rente eine sinnvolle Ergänzung sein kann. Dabei werden beide Konzepte häufig miteinander verglichen, obwohl sie völlig unterschiedliche Ziele verfolgen.

Das ETF-Depot: maximale Freiheit und volle Vererbbarkeit

Ein ETF-Depot steht für maximale Flexibilität. Du kannst jederzeit auf dein Kapital zugreifen, Anteile verkaufen oder es für andere Zwecke verwenden. Im Todesfall geht das Vermögen ohne Einschränkungen an deine Erben über. Entweder nach deinem Testament oder der gesetzlichen Erbfolge. Es gibt keine Vorgaben, wer begünstigt werden darf.

Die Rürup-Rente: gebundenes Vermögen mit Steuervorteilen

Die Rürup-Rente funktioniert nach klaren Regeln. Du zahlst Beiträge ein und erhältst im Gegenzug eine garantierte lebenslange Rente. Während der Vertragslaufzeit ist das Kapital gebunden und steht nur bestimmten Hinterbliebenen zur Verfügung. Eine freie Vererbung wie beim Depot gibt es nicht.

Die Rürup-Rente bietet dafür Steuervorteile und schützt vor dem Risiko, im Alter ohne Einkommen dazustehen. Diese Sicherheit erkaufst du dir jedoch mit eingeschränkter Verfügbarkeit und klaren Vorgaben zur Vererbung.

Welche Lösung passt zu dir?

Die Entscheidung hängt davon ab, welche Ziele du verfolgst.

- Steht die Vererbbarkeit im Vordergrund, solltest du den Fokus auf ein freies ETF-Depot legen.

- Geht es dir darum, Steuern zu sparen und eine lebenslange Rente aufzubauen, können die Rürup-Rente und eine ETF-Rentenversicherung sinnvoll sein.

- In der Praxis hat sich eine Kombination dieser Bausteine bewährt.

Wer die Unterschiede kennt und die Produkte gezielt kombiniert, kann sowohl die eigene Altersvorsorge absichern als auch Vermögen für die Familie aufbauen. Entscheidend ist, die Bausteine passend zu den eigenen Zielen und Prioritäten auszuwählen.

8. Rürup-Rente als Nettopolice – vergiss die Rentabilität deiner Basisrente nicht

In unseren Beratungen fällt immer wieder auf, wie wenig bekannt die sogenannten sogenannten ETF-Rürup-Renten als Nettopolicen sind. Viele Interessenten berichten uns, dass sie erst durch unsere Blog-Artikel zum ersten Mal auf dieses Thema aufmerksam geworden sind. Dabei bieten diese Tarife enorme Vorteile, wenn du Steuervorteile mit niedrigen Kosten und einem möglichen Hinterbliebenenschutz kombinieren möchtest.

Was ist eine Nettopolice?

Kurz gesagt: Eine Rürup-Rente ohne Abschlussprovisionen und mit deutlich geringeren laufenden Kosten. Du zahlst ein faires Honorar für die Beratung und sparst dadurch dauerhaft hohe Kosten. Das führt zu einer besseren Rendite und mehr Kapital, das im Todesfall auch deinen Hinterbliebenen zugutekommt. Der finanzielle Mehrwert durch ein höheres Vertragsguthaben bewegt sich in den meisten Fällen im fünfstelligen Bereich. Unterschiede von mehr als 10.000 € sind dabei keine Seltenheit.

Warum ist das gerade im Zusammenhang mit Hinterbliebenenschutz interessant?

- Kostenersparnis: Ohne Abschlussprovisionen bleibt mehr Geld für deine Altersvorsorge. Das sorgt für ein höheres Vertragsguthaben, was im Todesfall deinen Hinterbliebenen direkt zugutekommt.

- Bessere Investmentchancen: Dein Geld wird in kostengünstige ETFs investiert, nicht in teure Versicherungstöpfe. Das bringt langfristig mehr Rendite und damit ein größeres Vermögen für dich oder deine Familie.

- Flexibler Hinterbliebenenschutz: Auch in ETF-Nettopolicen kannst du eine Rentengarantiezeit oder eine Hinterbliebenenrente vereinbaren. Diese Produkte stehen klassischen Tarifen in nichts nach, sind aber deutlich kostengünstiger.

- Optimale Steuervorteile nutzen: Jeder Euro, den du sparst, kann sinnvoll für dich oder deine Familie angelegt werden. Die Steuerersparnisse kannst du beispielsweise direkt in ein frei vererbbares ETF-Depot investieren.

Wenn du Wert auf niedrige Kosten, Steuervorteile und Hinterbliebenenschutz legst, ist die ETF-Rürup-Nettopolice eine der besten Lösungen. Du verbindest steuerliche Vorteile mit einer sinnvollen Absicherung deiner Familie und hast gleichzeitig die Möglichkeit, zusätzlich vererbbares Vermögen aufzubauen. Wie ein Unternehmer aus unserer Beratung seine Rürup-Rente optimal gestaltet hat und wie dabei die Steuerersparnisse gezielt genutzt wurden, haben wir im Artikel „Rürup-Rente sinnvoll nutzen“ ausführlich erklärt.

9. Fazit

Die Rürup-Rente ist kein Vorsorgekonzept zur freien Vermögensübertragung, sondern eine zweckgebundene Altersvorsorge mit klaren gesetzlichen Vorgaben. Ohne gezielte Vereinbarungen geht das Kapital im Todesfall nicht automatisch an deine Erben. Nur Ehepartner und kindergeldberechtigte Kinder können von einem Hinterbliebenenschutz profitieren. Ist dir eine freie Vererbbarkeit extrem wichtig, ist die Rürup-Rente für dich vermutlich nicht das geeignete Produkt.

Dennoch, und diese Erkenntnis ziehen wir aus unseren zahlreichen Anfragen und Beratungen, scheint die Rürup-Rente bei vielen Personen ein fester Baustein in der Altersvorsorge zu sein. Unsere Beratung zeigt ebenfalls, dass sich viele der Vor- und Nachteile bewusst sind und gezielt die steuerlichen Vorteile in der Ansparphase nutzen wollen. Die eingeschränkte Vererbbarkeit wird dabei bewusst in Kauf genommen. Im Gesamtkonzept der Altersvorsorge wird in den meisten Fällen nicht alles auf eine Karte gesetzt. Das ist auch unsere klare Empfehlung. Eine Streuung der Altersvorsorgebausteine ist immer ratsam.

Beim Thema Hinterbliebenenabsicherung haben wir ebenfalls festgestellt, dass es einen gewissen Gestaltungsspielraum gibt. Dennoch sollte der Fokus nicht ausschließlich auf diesen Schutz gelegt werden, auch wenn wir diesem hiermit einen eigenen Blog-Artikel gewidmet haben. Entscheidend ist, die Rentabilität der Rürup-Rente zu prüfen. Und hier spielen die Kosten eine entscheidende Rolle.

Genau hier setzen ETF-Rürup-Renten als Nettopolicen an. Sie bieten dir die Möglichkeit, die steuerlichen Vorteile der Basisrente voll auszuschöpfen und gleichzeitig durch niedrige Kosten ein höheres Vertragsguthaben aufzubauen. Dieses zusätzliche Kapital kommt nicht nur deiner eigenen Rente zugute, sondern erhöht auch den finanziellen Spielraum für deine Hinterbliebenen. Dank flexibler Hinterbliebenenregelungen kannst du gezielt absichern, was dir wirklich wichtig ist.

Wenn du unsere Beratungsdienstleistung in Anspruch nehmen und dich unabhängig zur Rürup-Rente beraten lassen möchtest, melde dich gerne über unser Kontaktformular oder sende direkt eine E-Mail an info@gn-finanzpartner.de und vereinbare ein kostenloses Erstgespräch.

Wir stellen dir gerne zwei konkrete Beispiele aus unserer Beratung zur Verfügung, wie unsere Mandanten ihre Rürup-Rente optimal gestaltet haben. Nutze die Chance, steuerliche Vorteile, niedrige Kosten und eine sinnvolle Absicherung clever miteinander zu kombinieren.

Im Folgenden zwei Beispiele, wie uns Anfragen erreichen:

.avif)