Die vorvertragliche Anzeigepflicht spielt insbesondere bei der Berufsunfähigkeitsversicherung, Dienstunfähigkeitsversicherung, Risikolebensversicherung oder auch bei der privaten Krankenversicherung eine zentrale Rolle.

Bei diesen Versicherungen musst du beim Abschluss unter anderem Fragen zu deiner Gesundheit, deinen beruflichen Risiken, Einkommen und deinen Hobbys wahrheitsgemäß beantworten. Diese Angaben entscheiden unter anderem darüber, ob du bei der jeweiligen Versicherung auch versicherbar bist.

Doch nicht immer wird der wahrheitsgemäßen Beantwortung der Fragen die ausreichende Bedeutung beigemessen, wie du der nachfolgenden Kundenanfrage entnehmen kannst.

Die Gesundheitsfragen falsch beantwortet zu haben, kann weitreichende Folgen haben, auf die wir in diesem Artikel näher eingehen möchten. Ein absolutes Fiasko wäre es beispielsweise, berufsunfähig zu werden, jahrelang Beiträge gezahlt zu haben und im Leistungsfall aufgrund der sogenannten „Verletzung der vorvertraglichen Anzeigepflicht“ (falsche Angaben im Antrag) keine Leistungen aus der Versicherung zu erhalten.

In diesem Artikel konzentrieren wir uns auf die Gesundheitsfragen, die in einem Versicherungsantrag gestellt werden und schauen uns an, welche Konsequenzen drohen, wenn du diese falsch beantwortet hast. Zudem zeigen wir dir, welche Möglichkeiten du hast, um Fehler zu korrigieren, und wie du bereits bei der Antragstellung die größten Fallstricke vermeiden kannst.

1. Vorvertragliche Anzeigepflicht – was ist das und warum gibt es diese?

Bevor du eine Versicherung wie die Berufsunfähigkeitsversicherung, Risikolebensversicherung oder Dienstunfähigkeitsversicherung abschließt, musst du dem Versicherer bestimmte Informationen geben. Diese betreffen vor allem deinen Gesundheitszustand, deinen Beruf und dessen Risiken sowie deine Hobbys oder Freizeitaktivitäten. Diese Angaben ermöglichen es dem Versicherer, das Risiko eines möglichen Versicherungsfalls einzuschätzen.

Der Versicherer stellt dir hierzu im Antrag schriftliche Fragen, die du unbedingt vollständig und wahrheitsgemäß in Textform beantworten musst.

Diese gesetzliche Verpflichtung nennt man die „vorvertragliche Anzeigepflicht“ und sie ist in § 19 Abs. 1 des Versicherungsvertragsgesetzes (VVG) verankert. Das bedeutet, dass du als Versicherungsnehmer/-in alle gefahrerheblichen Umstände offenlegen musst, nach denen der Versicherer ausdrücklich in Textform gefragt hat.

Warum gibt es diese Pflicht? Der Versicherer kennt beispielweise deine persönliche Krankengeschichte nicht und muss daher durch gezielte Fragen sicherstellen, dass er alle relevanten Informationen erhält, um entscheiden zu können, ob und unter welchen Bedingungen ein Versicherungsvertrag zustande kommt. Diese Angaben können Einfluss darauf haben, ob bestimmte Risiken vom Versicherungsschutz ausgeschlossen werden oder wie hoch deine Beiträge ausfallen.

Kurz gesagt: Die vorvertragliche Anzeigepflicht stellt sicher, dass der Versicherer eine fundierte Entscheidung treffen kann. Sie schützt ihn davor, unvorhersehbare Risiken einzugehen.

Machst du im Antrag falsche Angaben, verletzt du damit die vorvertragliche Anzeigepflicht. In der Regel wird vom Versicherer bei der Antragsstellung, also beim Vertragsabschluss, nicht direkt geprüft, ob alle Fragen vollständig und wahrheitsgemäß beantwortet wurden. Deshalb kommt es häufig erst im Leistungsfall dazu, dass die Versicherung genau prüft, ob du bei der Antragsstellung deine vorvertragliche Anzeigepflicht verletzt hast. Dieses Prüfungsrecht ist in den Versicherungsbedingungen festgehalten und nicht ungewöhnlich. Wie du dieser Gefahr bestmöglich aus dem Weg gehen kannst, das zeigen wir dir zum Ende des Artikels und geben dir einen Leitfaden an die Hand.

Eine Verletzung der vorvertraglichen Anzeigepflicht kann aber auch schon vor einem Leistungsfall eintreten. Ein Beispiel wäre, wenn du eine Berufsunfähigkeitsversicherung abgeschlossen hast und den Gesundheitsfragebogen, ohne groß nachzudenken, ausgefüllt hast. Wenn dir später relevante Erkrankungen einfallen, die du nicht angegeben hast, so hast du vermutlich die vorvertragliche Anzeigepflicht verletzt.

Wir können daher zwischen den beiden Fällen unterscheiden, bei denen eine Verletzung der vorvertraglichen Anzeigepflicht auffällt:

- Verletzung der vorvertraglichen Anzeigepflicht im Leistungsfall

- Verletzung der vorvertraglichen Anzeigepflicht vor einem Leistungsfall

Die Konsequenzen, die in beiden Fällen drohen, sind ähnlich. Allerdings ist die Situation deutlich gravierender, wenn du erst im Leistungsfall davon erfährst – besonders, wenn du eigentlich auf eine Auszahlung der Versicherung gehofft hast.

2. Verletzung der Vorvertraglichen Anzeigepflicht – die Folgen

Wir haben gelernt, dass laut Versicherungsvertragsgesetzes alles anzeigepflichtig ist, nach dem der Versicherer in Textform fragt. In der Regel lässt sich im Versicherungsantrag, kurz vor den Gesundheits- oder Risikofragen, ein Hinweis finden, der auf die Konsequenzen der Verletzung der vorvertraglichen Anzeigepflicht hinweist. Im Folgenden haben wir dir einen Ausschnitt aus dem BU-Antrag der Allianz zur Verfügung gestellt.

So steht in der obigen Ausführung deutlich:

„Eine Verletzung der vorvertraglichen Anzeigepflicht kann uns zur Anfechtung, zum Rücktritt, zur Kündigung oder zu einer Anpassung Ihres Versicherungsvertrags berechtigen.“

Wichtig: Wie bereits im vorherigen Teil erwähnt, prüft die Versicherung bei Antragsstellung meist nicht, ob deine Antworten korrekt sind oder nicht. Häufiger kommt es erst im Leistungsfall, oft Jahre nach dem Abschluss der Versicherung, dazu, dass der Versicherer überprüft, ob du „damals“ bei Antragsstellung alle Fragen wahrheitsgemäß beantwortet hast.

Welche Konsequenzen die Versicherung in einem solchen Fall zieht, hängt maßgeblich davon ab, wie dein Handeln im Zusammenhang damit bewertet wird. Oftmals wird dabei zwischen folgenden Kategorien unterschieden.

War die Verletzung der vorvertraglichen Anzeigepflicht von dir:

- schuldlos

- einfach fahrlässig

- grob fahrlässig

- vorsätzlich

- arglistig oder absichtlich

Es ist nicht immer klar, welche Absicht hinter der jeweiligen Handlung steckt. Auch in der Rechtsprechung gibt es nicht immer eine klare Trennung zwischen den Kategorien. Die Abgrenzungen sind oft Einzelfallentscheidungen und häufig von komplexer Natur.

Je nachdem, wie dein Verhalten eingestuft wird, ergeben sich unterschiedliche Konsequenzen:

- Rücktritt vom Vertrag

- Kündigung des Vertrags

- Anpassung oder Änderung des Vertrags

- Anfechtung des Vertrags

1. Rücktritt

Der Versicherer hat gemäß § 19 Abs. 2 VVG das Recht, vom Vertrag zurückzutreten, wenn der Versicherungsnehmer die vorvertragliche Anzeigepflicht grob fahrlässig oder vorsätzlich verletzt hat. Im Falle des Rücktritts wird der Vertrag sozusagen rückabgewickelt.

Der Rücktritt von Seiten der Versicherung ist nur möglich, wenn die Anzeigepflichtverletzung ursächlich für die Entscheidung des Versicherers war.

Ein Rücktritt ist ausgeschlossen, wenn der Versicherer den Vertrag auch bei Kenntnis der falschen Angaben zu anderen Bedingungen abgeschlossen hätte, etwa zu einem höheren Zahlbeitrag.

Wichtig: Grobe Fahrlässigkeit wird bereits angenommen, wenn die notwendige Sorgfalt in erheblichem Maße missachtet wurde. Ein Beispiel dafür ist, wenn den Gesundheitsfragen im Antrag nur wenig Aufmerksamkeit geschenkt wird und sie „in Windeseile“ beantwortet werden.

Bei Vorsatz handelt es sich um eine bewusste Falschangabe, obwohl der Versicherungsnehmer über die vorvertragliche Anzeigepflicht informiert ist.

2. Kündigung

Wenn die vorvertragliche Anzeigepflicht nur einfach fahrlässig oder schuldlos verletzt wurde, hat die Versicherung die Möglichkeit, den Vertrag mit einer Frist von einem Monat zu kündigen. Der Versicherer kann von seinem Kündigungsrecht keinen Gebrauch machen, wenn der Vertrag auch bei Kenntnis der nicht angezeigten Gefahrenumstände – wenn auch zu anderen Bedingungen – abgeschlossen worden wäre. Diesem Thema widmen wir uns im Folgenden.

3. Vertragsänderung oder Anpassung

Wenn die Versicherung nicht die Möglichkeit hat, vom Vertrag zurückzutreten (1. Punkt) oder ihn zu kündigen (2. Punkt), liegt das daran, dass der Vertrag auch bei Kenntnis der nicht angezeigten Gefahrumstände – wenn auch zu anderen Bedingungen – abgeschlossen worden wäre. In diesem Fall kann es zu Anpassungen oder Änderungen des Vertrags kommen:

- Wurde die Anzeigepflicht schuldlos verletzt, kann es künftig zu Leistungsausschlüssen oder höheren monatlichen Beiträgen aufgrund von Risikozuschlägen kommen.

- Bei einer fahrlässigen Verletzung der Anzeigepflicht können beispielsweise rückwirkend höhere monatliche Beiträge für die Versicherung oder rückwirkende Leistungsausschlüsse vereinbart werden.

4. Anfechtung

Wurde die Anzeigepflicht arglistig verletzt, so hat der Versicherer die Möglichkeit, den Vertrag anzufechten.

Arglist liegt vor, wenn der Versicherungsnehmer die Fragen absichtlich falsch beantwortet hat. Entscheidend ist, dass er die Absicht hatte, die Entscheidung des Versicherers zu beeinflussen, und sich darüber im Klaren war, dass der Vertrag nicht zustande gekommen wäre, wenn die Antworten der Wahrheit entsprochen hätten.

Der Versicherer muss nachweisen, dass eine arglistige Verletzung der Anzeigepflicht vorliegt. Dies ist oft schwierig, da Arglist oder Absicht schwer zu beweisen sind, weshalb solche Fälle häufig vor Gericht landen.

Wird der Versicherungsvertrag erfolgreich aufgrund einer arglistigen Anzeigepflichtverletzung angefochten, wird der Vertrag so behandelt, als hätte er nie bestanden. Das bedeutet, der Versicherer ist nicht zur Leistung verpflichtet, darf aber deine gezahlten Beiträge einbehalten.

Zwischenfazit:

Wie du siehst, solltest du dem Antrags- und Gesundheitsbogen erhebliche Aufmerksamkeit schenken. Auch wenn du „nichts Böses“ im Sinn hast, kann bereits fahrlässiges Verhalten dazu führen, dass du deinen Versicherungsschutz gefährdest. Die meisten Menschen würden wahrscheinlich im ersten Moment empört reagieren, wenn ihnen vorgeworfen wird, „grob fahrlässig“ bei der Beantwortung der Gesundheitsfragen gehandelt zu haben. Dabei sollte man sich jedoch folgenden Fall vor Augen führen:

Wer bei der Beantwortung der Gesundheitsfragen nicht die zumutbaren Anstrengungen seines Gedächtnisses nutzt, dem wird bereits grobe Fahrlässigkeit unterstellt. Dies liegt allem Anschein nach schon dann vor, wenn man die Antrags- und Gesundheitsfragen, die der Versicherer bereitstellt, nur „oberflächlich“ überfliegt. So die Rechtsprechung.

Die Unterstellung einer groben Fahrlässigkeit erfolgt demnach recht „schnell“.

3. Die Beantwortung der Gesundheitsfragen – eine große Herausforderung

Nun könnte man annehmen, dass die Beantwortung der Gesundheitsfragen doch recht einfach zu bewältigen sein sollte. Einfach die Fragen aufmerksam durchlesen und wahrheitsgemäß beantworten, und dann kann doch nichts schiefgehen.

Ganz so einfach gestaltet sich dieses Vorgehen in der Praxis jedoch nicht immer. Das hat unterschiedliche Gründe. Im Folgenden wollen wir den Fokus auf die Gesundheitsfragen richten, da es unserer Erfahrung nach hier die meisten Stolpersteine gibt:

- Es gibt keine einheitliche Regelungen der Versicherer bei der Formulierung der Antragsfragen

- Die Abfragezeiträume der Fragen unterscheiden sich in ihrer Länge und reichen teilweise von wenigen Jahren bis unbegrenzt zurück

- Viele Personen wissen nicht genau, welche Erkrankungen sie im entsprechenden Abfragezeitraum hatten

Diese drei Punkte sind nicht abschließend, verdeutlichen jedoch die Komplexität der Einhaltung der vorvertraglichen Anzeigepflicht und sollen dich sensibilisieren, den Antragsfragen besondere Aufmerksamkeit zu schenken.

3.1 Keine einheitlichen Fragestellungen

Wie einfach wäre es, wenn es einen einheitlichen Standard der Gesundheitsfragen bei allen Versicherungen gäbe. In der Praxis ist dies jedoch nicht der Fall. Die unterschiedlichen Formulierungen können dafür sorgen, dass dir als Versicherungsnehmer/-in nicht immer klar ist, welche Informationen die Versicherung von dir haben möchte.

Dazu stellen wir dir im Folgenden ein positives und ein negatives Beispiel vor.

Starten wollen wir mit einer positiven Fragestellung der Gesundheitsfragen der Berufsunfähigkeitsversicherung vom Volkswohl Bund:

„Wurden Sie in den nachfolgend genannten Zeiträumen wegen Erkrankungen oder Beschwerden ärztlich oder therapeutisch beraten, untersucht oder behandelt?“

Die Abfragezeiträume betragen 5 bzw. 3 Jahre und sind dementsprechend genau abzugrenzen. Darauf kommen wir im nächsten Abschnitt noch zu sprechen. Die übergeordnete Gesundheitsfrage ist eindeutig zu verstehen.

Du musst Angaben zu „Erkrankungen oder Beschwerden“ im genannten Abfragezeitraum machen, aufgrund derer du bei „Therapeuten oder Ärzten“ in „Beratung, Untersuchung oder Behandlung“ gewesen bist. Eigentlich recht einleuchtend, wenn man seine Krankheitsgeschichte und die entsprechenden Arzt- oder Therapeutenbesuche der vergangenen 5 bzw. 3 Jahre kennt. In diesem Fall sprechen wir von einer qualitativ hochwertigen Fragestellung, die wenig Raum für Interpretationen bietet. Das Risiko, fehlerhafte Angaben zu machen und somit die vorvertragliche Anzeigepflicht zu verletzen, ist vergleichsweise gering.

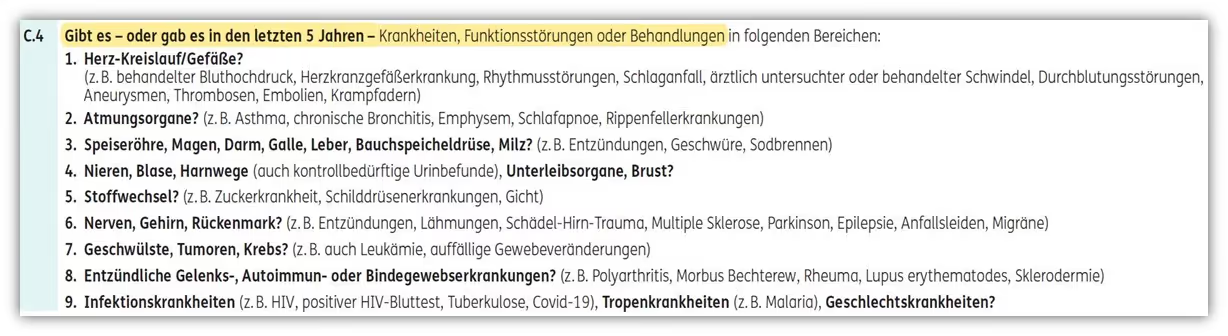

Kommen wir nun zu einem negativen Beispiel in diesem Zusammenhang. Die ERGO Versicherung ist zwar einer der bekanntesten Versicherer am deutschen Markt, bietet im Bereich der BU- und Risikolebensversicherung jedoch keine optimalen Gesundheitsfragen an:

„Gibt es – oder gab es in den letzten 5 Jahren – Krankheiten, Funktionsstörungen oder Beschwerden in folgenden Bereichen:“

Im direkten Vergleich mit den Gesundheitsfragen des Volkswohlbundes fallen gleich mehrere Punkte auf:

- Es müssen auch Angaben gemacht werden, aufgrund derer man nicht bei einem Arzt oder Therapeuten gewesen ist. Hier wirst du sozusagen selbst zum Mediziner und musst Funktionsstörungen, Erkrankungen und Beschwerden angeben, auch wenn du nicht in ärztlicher Behandlung warst.

- Zudem müssen Angaben zu Erkrankungen gemacht werden, die nicht behandelt wurden, jedoch bestehen. Das ist gar nicht so selten, wie man vermuten könnte. Gewisse Herzerkrankungen oder auch Neurodermitis, welche nicht behandlungsbedürftig sind, sind vermutlich dennoch angabepflichtige „Erkrankungen“, da diese grundsätzlich „bestehen“.

Wie du erkennen kannst, lauern bei den Gesundheitsfragen der ERGO Versicherung zahlreiche Fallstricke bei der wahrheitsgemäßen Beantwortung. Eine Verletzung der vorvertragliche Anzeigepflicht zu begehen, auch wenn nicht zwingend willentlich, ist unserer Meinung nach hier deutlich höher als bei den Gesundheitsfragen vom Volkswohl Bund.

Aus diesem Grund sollte bei Abschluss der Versicherung auch immer ein Auge auf die Qualität der Gesundheitsfragen geworfen werden, damit die vorvertragliche Anzeigepflicht bestmöglich erfüllt werden kann.

3.2 Unterschiedliche Abfragezeiträume

Nicht alle Versicherer fragen die gleichen Abfragezeiträume ab. Wir wollen uns in diesem kurzen Abschnitt nur auf die Gesundheitsfrage nach „psychischen“ Beschwerden konzentrieren. Im Folgenden ein Ausschnitt der Gesundheitsfragen der Allianz:

Hier wird gefragt, ob man in den letzten 5 Jahren bei Ärzten oder Therapeuten aufgrund der Psyche in Behandlung, Beratung oder Untersuchung gewesen ist. Ganz klar erkennt man den zeitlich genau abgegrenzten Bereich von 5 Jahren. Hier müssen streng genommen keine Angaben getätigt werden, wenn du nicht in Behandlung, Beratung oder Untersuchung gewesen bist.

Der folgende Ausschnitt zeigt eine Gesundheitsfrage der ERGO:

An dieser Stelle könnte man meinen, dass der Zeitrahmen einfach nur statt 5 Jahren 10 Jahre beträgt. Doch weit gefehlt. Hier fehlt wieder der Passus, dass man in dem Zeitraum bei Ärzten oder Therapeuten in Behandlung gewesen sein muss. Hier stellt sich die Frage, was unter „psychischen Beschwerden“ zu verstehen ist.

Beim Fragekonstrukt der Allianz stellt sich diese Frage nicht – hier musst du in „Behandlung, Beratung oder Untersuchung“ bei einem „Arzt oder Therapeuten“ gewesen sein.

Doch der lange Abfragezeitraum von 10 Jahren in Kombination mit der Fragestellung der ERGO könnte noch weitere Fallstricke bergen, wenn man sich diese genau vergegenwärtigt. Muss man ein in der Kindheit diagnostiziertes „ADS-Syndrom“ angeben? Auch wenn man nicht in Behandlung ist, besteht die „Krankheit“ auch weiterhin und hat man aufgrund dessen Beschwerden?

Zugegeben, eine recht weit gefasste Annahme, welche in erster Linie zum Nachdenken anregen soll.

3.3 Unwissenheit über die Erkrankungen

Ein häufiges Problem bei der Beantwortung der Gesundheitsfragen ist die Unwissenheit über vergangene Erkrankungen, Behandlungen oder Untersuchungen. Viele Menschen haben keinen vollständigen Überblick über ihre gesundheitliche Vorgeschichte oder sind sich unsicher, wann bestimmte Erkrankungen bestanden haben.

Wie wir bereits gelernt haben, wird bei der Verletzung der vorvertraglichen Anzeigepflicht grobe Fahrlässigkeit oft recht schnell unterstellt. Häufig erleben wir sogar, dass sich Interessenten/-innen nur sehr vage an erst kürzlich zurückliegende Erkrankungen oder Behandlungen erinnern. Auch kommt es vor, dass man wegen Beschwerden beim Arzt war, jedoch keine klare Diagnose erhalten hat. In solchen Fällen entsteht leicht Unsicherheit darüber, welche Angaben überhaupt gemacht werden müssen.

Man könnte natürlich sagen: „Was man nicht weiß, kann man auch nicht angeben.“ Aber es bleibt die Frage: Willst du in einem potenziellen Leistungsfall beweisen müssen, dass die Angaben nicht wissentlich falsch gemacht wurden?

Du solltest dir immer bewusst machen, dass bloße Unwissenheit nicht ausreicht, um dich vor falschen Angaben zu schützen und somit der vorvertraglichen Anzeigepflicht zu entgehen. Deshalb möchten wir dir unser Vorgehen in der Praxis vorstellen, wenn du gerade vor dem Abschluss einer Risikolebens-, Berufsunfähigkeits- oder Dienstunfähigkeitsversicherung stehst. Außerdem richtet sich der Abschnitt auch an diejenigen, denen nach Antragstellung bewusst geworden ist, dass falsche Angaben gemacht wurden und nun eine Verletzung der vorvertraglichen Anzeigepflicht droht.

Falls du bereits eine solche Versicherung besitzt und auf Nummer sicher gehen willst, weil den Gesundheitsfragen damals zu wenig Beachtung geschenkt wurde, so kann dir unser Vorgehen ebenfalls weiterhelfen.

Starten wollen wir mit einem Zitat aus der Stiftung Warentest, Ausgabe 06/2024:

„Wer aus Versehen falsche Angaben macht, riskiert später seinen Versicherungsschutz. Deshalb ist es wichtig, dass die Patientendaten vorliegen.“ – Stiftung Warentest, 06/2024

Die Stiftung Warentest hat im Juni 2024 im Zuge des Berufsunfähigkeits-Tests unter der Überschrift „Gesundheitsfragen spielen eine Hauptrolle“ bereits eindeutig auf die Bedeutung der vorvertraglichen Anzeigepflicht hingewiesen. Die Patientenakte ist laut Stiftung Warentest im Kontext dessen unverzichtbar.

4. Unser Vorgehen und Tipps bei Antragsstellung einer Versicherung

Auch wenn unser Vorgehen vielleicht etwas unkonventionell erscheint und mit mehr Aufwand (auch für dich als Versicherungsnehmer/-in) verbunden ist, bietet es dir einen entscheidenden Mehrwert: eine sorgfältige Aufarbeitung deiner Krankengeschichte und somit die Vermeidung einer Verletzung der vorvertraglichen Anzeigepflicht.

4.1 Einholen deiner Patientenakte

Falls du dir unsicher bist, welche Vorerkrankungen du in den letzten Jahren hattest, empfehlen wir dir, deine Patientenakte einzuholen. So erhältst du einen klaren, chronologischen Überblick über deine gesundheitliche Vorgeschichte.

Einen „Königsweg“, wie du an deine Patientenakte – teilweise auch „Laufzettel“ genannt – gelangst, gibt es nicht. In den meisten Fällen ist deine Krankenkasse der ideale Ansprechpartner. Es ist aber auch denkbar, über die Kassenärztliche Vereinigung oder direkt über deinen Hausarzt, falls du in dem relevanten Zeitraum nur bei einem Arzt in Behandlung warst, die Akte zu erhalten.

In unserem Artikel „Patientenakte einholen“ sind wir ausführlich auf den Prozess eingegangen und haben dir entsprechende Vorlagen zur Anforderung deiner Akte bereitgestellt. Neben der chronologischen Auflistung deiner Vorerkrankungen hat das Einholen der Patientenakte noch einen weiteren Vorteil, auf den wir im Folgenden eingehen möchten.

Nicht selten sind in den Akten "fehlerhafte Diagnosen" hinterlegt oder es wurden Krankheiten bei dir diagnostiziert, die so nicht kommuniziert wurden. Falls es zu Rückfragen oder Unstimmigkeiten kommen sollte, können diese bereits im Vorfeld und vor Antragsstellung bereinigt oder geklärt werden. Oftmals finden sich in den medizinischen Akten fehlerhaft abgerechnete Diagnosen, was im Leistungsfall Fragen aufwerfen könnte, warum die "Erkrankung" bei Antragsstellung nicht angegeben wurde.

Mit dem Einholen deiner Patientenakte kannst du dich jedoch nicht mehr darauf berufen, dass du von einer Erkrankung oder Behandlung „nichts wusstest“, die im Antrag abgefragt wurde. Dennoch bevorzugt die überwiegende Mehrheit unserer Anfragenden, alle Informationen vollständig zur Hand zu haben, anstatt im Leistungsfall auf Unwissenheit zu setzen.

Sobald du deine Patientenakte erhalten hast oder dir über deine gesundheitliche Vergangenheit im Klaren bist, steht der nächste wichtige Schritt an: die Aufbereitung deiner Patientenakte in Form einer eigenständigen Gesundheitserklärung. Dieser Schritt bringt dir weitere Sicherheit, dass die Versicherung auch alle notwendigen Information zur Prüfung erhalten hat.

4.2 Eigenständige Gesundheitserklärung und Atteste

In nahezu allen Fällen müssen im Fragebogen einige Fragen mit „Ja“ beantwortet werden. Eine einfache „Ja“-Antwort reicht jedoch in den meisten Fällen nicht aus, um dein Risiko richtig einschätzen zu können. Unter den Gesundheitsfragen der Versicherer befindet sich daher ein Feld, in dem du genauere Angaben zu den mit „Ja“ beantworteten Fragen machen kannst. Diese detaillierten Informationen sind entscheidend, damit der Versicherer dein persönliches Risiko besser beurteilen kann.

Da das Feld im Fragebogen in den meisten Fällen zu wenig Raum für ausführliche Erläuterungen bietet, empfehlen wir immer die Verwendung unseres Beiblatts, das wir „Eigenständige Gesundheitserklärung“ nennen. Dieses Zusatzdokument bietet dir ausreichend Platz, um detaillierte Angaben zu deinen „Ja“-Antworten zu machen und sicherzustellen, dass alle relevanten Informationen vollständig und verständlich übermittelt werden.

Mithilfe der Patientenakte als Gedankenstütze kannst du die sogenannte Eigenständige Gesundheitserklärung ausfüllen. Dies ist ein von uns erstelltes Dokument, in dem du explizit auf deine Vorerkrankungen in den entsprechenden Abfragezeiträumen eingehen kannst. Im Folgenden ein Beispiel einer sehr ausführlichen und detaillierten Eigenständigen Gesundheitserklärung:

Im Artikel "Eigenständige Gesundheitserklärung" geben wir weitere Anregungen, wie andere Kunden diese ausgefüllt haben. Im Rahmen unserer Beratungen stellen wir dir alle erforderlichen Unterlagen bereit. Die Gesundheitserklärung hilft der Risikoprüfung der Versicherung, deine Erkrankungen viel genauer zu verstehen und richtig einzuschätzen. Würden wir der Versicherung nur eine Liste deiner Diagnosen oder Beschwerden ohne zusätzliche Erklärungen übermitteln, wäre die Gefahr größer, dass der Versicherungsschutz abgelehnt wird, da die genauen Hintergründe nicht ausreichend bekannt sind. Sowohl den Fragebogen der Gesundheitsangaben als auch das Dokument der eigenständigen Gesundheitserklärung stellen wir dir bei Kontaktaufnahme gerne zur Verfügung und „briefen“ dich dann noch einmal, wie diese auszufüllen sind.

Solltest du erhebliche Erkrankungen wie beispielsweise psychische oder chronische Vorerkrankungen in der Vergangenheit gehabt haben, kann das Einholen von Attesten sehr hilfreich sein.

Auch hier geben wir dir wichtige Tipps und Hinweise bei der Kontaktaufnahme mit auf den Weg. Im Artikel „Ärztliches Attest“ kannst du dir schon mal einen Eindruck davon verschaffen, wie wir diese Atteste nutzen und welchen Mehrwert sie dir bieten. Dabei gehen wir im Artikel zwar primär auf Berufsunfähigkeitsversicherungen ein, das Vorgehen kann aber genauso gut bei der Risikolebensversicherung oder Dienstunfähigkeitsversicherung angewandt werden.

Unsere Vorgehensweise mag etwas aufwendiger erscheinen, bietet jedoch die Gewissheit, dass keine Erkrankungen übersehen werden. Wenn du diese „Fleißarbeit“ erbracht hast, dann stellen wir anonyme Risikovoranfragen.

4.3 Anonyme Risikovoranfrage

Bei der anonymen Risikovoranfrage werden der Fragebogen, die Eigenständige Gesundheitserklärung sowie mögliche Atteste anonymisiert an die Versicherung übermittelt. Auf Grundlage dieser Informationen prüft die Versicherung, welches Risiko sie eingehen würde, wenn sie dich versichert. Ein Risikoprüfer der Versicherung bewertet, ob dieses Risiko tragbar ist. Dieser Prozess wird als anonyme Risikovoranfrage bezeichnet.

Im Zuge der anonymen Risikovoranfrage werden deine Daten weder gespeichert noch weitergegeben. Anders verhält es sich, wenn du den Weg ohne anonyme Voranfrage wählst: In diesem Fall könnten deine Daten gespeichert werden, wenn die Versicherung dich ablehnt. In einem solchen Fall kann es sein, dass die entsprechende Versicherung die Ablehnung an die sogenannte Wagnisdatei weiterleitet. Hieraus können alle angeschlossenen Versicherungen Einsicht erhalten und somit erkennen, dass bereits in der Vergangenheit eine Versicherung abgelehnt wurde.

Auch wenn die Versicherer nicht zwingend die Gründe für eine potenzielle Ablehnung einsehen können, wird hier vermerkt, dass bereits eine Ablehnung stattgefunden hat. Diese Information bedeutet nicht zwingend, dass du keinen Versicherungsschutz bei einer anderen Versicherung erhältst, jedoch wirkt sich dies nicht gerade vorteilhaft für dich aus.

5. Beispiel – Verletzung der vorvertraglichen Anzeigepflicht

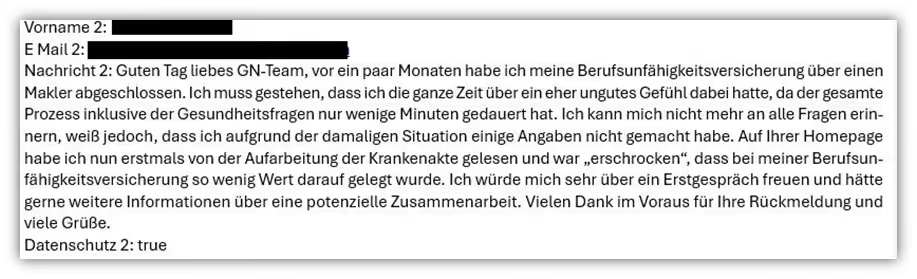

Ein Interessent schrieb uns im Zuge seiner Altersvorsorgeplanung per E-Mail an. Während der Beratung fragte er, ob wir auch im Bereich der Berufsunfähigkeitsversicherung (BU) beraten, da er vor kurzem eine entsprechende Versicherung abgeschlossen hatte, hier aber kein gutes Bauchgefühl hatte.

Wir haben unserem Kunden im ersten Schritt ein paar Fragen gestellt und anhand von Beispielen mögliche Fallstricke beim Abschluss der Versicherung aufgezeigt. Unter anderem haben wir darauf hingewiesen, dass bei der Beantwortung der Gesundheitsfragen äußerste Sorgfalt geboten ist. An dieser Stelle kamen bereits erste Zweifel auf. Laut eigener Aussage wurde der Fragebogen innerhalb von nur 2 Minuten ausgefüllt, während sein Berater die Fragen vorlas – Von einer eigenständigen Gesundheitserklärung oder Ähnlichem wurde ihm nichts erzählt.

Als der Kunde uns gegenüber angab, dass er unter Migräne leide und auch beim Neurologen in Behandlung gewesen ist, dies jedoch nicht angeben sollte, da sein Berater ihm dies nahegelegt hatte, wiesen wir ihn auf die Konsequenzen einer potenziellen Verletzung der vorvertraglichen Anzeigepflicht hin.

Der Grund, warum unser Kunde die Migräne und den Besuch beim Neurologen nicht angeben sollte, war, dass er seit über einem Jahr keine Beschwerden mehr hatte. Da haben wir natürlich nicht schlecht gestaunt, denn eine solche Bewertung sollte ein „Berater“ in Bezug auf Vorerkrankungen keinesfalls vornehmen. Es ist immer wichtig, alle relevanten Informationen anzugeben, unabhängig davon, ob die Beschwerden aktuell noch bestehen oder nicht oder ob man der Behandlung wenig oder viel Bedeutsamkeit beimisst.

Im Leistungsfall wird die Versicherung vermutlich vom Vertrag zurücktreten oder ihn anfechten, da der Kunde eindeutig von den Erkrankungen gewusst hatte. Hinzu kommt, dass die letzte Behandlung erst ein Jahr zurückliegt und somit präsent sein müsste.

Nach unseren kurzen Erklärungen war dem Kunden klar, was zu tun ist: Er musste seine Gesundheitshistorie sorgfältig aufarbeiten und seine Patientenakte einholen, da er sich nicht mehr an alle Behandlungen und Diagnosen der letzten fünf Jahre erinnern konnte – was übrigens den meisten unserer Anfragenden so geht.

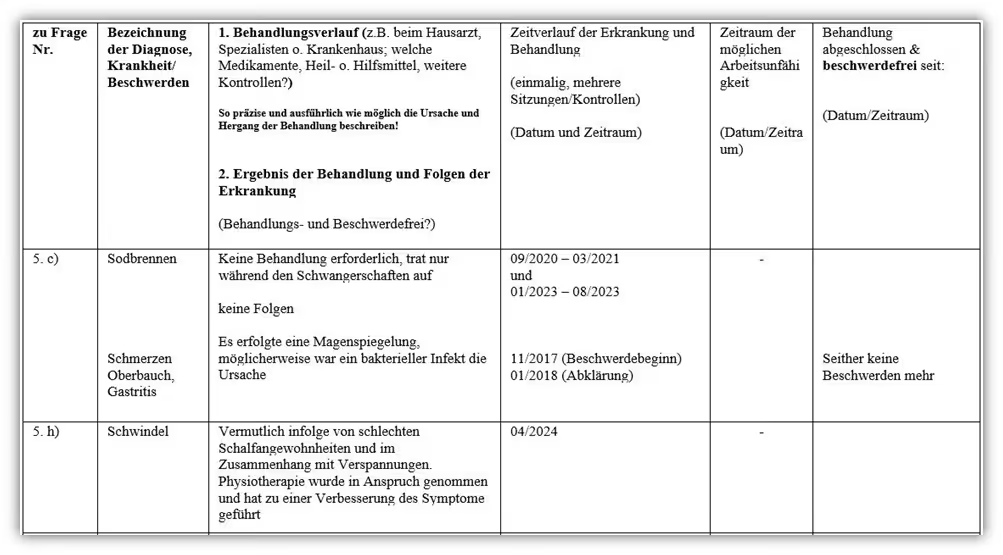

In der Patientenakte unseres Kunden fanden sich deutlich mehr Diagnosen als vermutet. Allein die Diagnose „Migräne“ oder „Migräne mit Aura“ war dort über zehn Mal verzeichnet. Den Verlauf seiner Beschwerden hat er daraufhin ausführlich in der eigenständigen Gesundheitserklärung dokumentiert:

Im obigen Ausschnitt der vom Kunden verfassten „Eigenständigen Gesundheitserklärung“ wird deutlich, wie gründlich und schlüssig er seine Angaben vorbereitet hat. Aufgrund der Häufigkeit der Arztbesuche, des Termins beim Neurologen, des erforderlichen MRTs und des verschriebenen Medikaments „Topiramat“ sahen wir deutlich bessere Chancen, die Migräne „ins rechte Licht zu rücken“, wenn ein entsprechendes Attest des Neurologen bzw. behandelnden Arztes eingeholt wird. Dies nahm sich unser Kunde zu Herzen:

Auch wenn das Attest nicht bestätigt, dass alles „folgenlos“ ausgeheilt ist, schafft es dennoch Klarheit über die Vorerkrankung. Mit der umfassenden Aufbereitung der Angaben unseres Kunden haben wir uns dann an die Arbeit gemacht.

Unser Vorgehen

Im ersten Schritt haben wir an ausgewählte Versicherer anonyme Risikovoranfragen gestellt. Dabei sind wir offen vorgegangen und haben kommuniziert, dass bereits eine Berufsunfähigkeitsversicherung besteht, bei der allerdings einige Gesundheitsfragen fehlerhaft oder unvollständig beantwortet wurden – wir haben sozusagen alle Karten auf den Tisch gelegt.

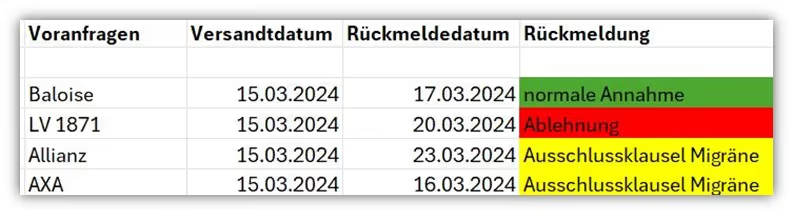

Nach 8 Tagen hatten wir die Rückmeldung von 4 Gesellschaften:

Zwei der Versicherungen haben eine Annahme in Aussicht gestellt, allerdings mit der Ausschlussklausel „Migräne und deren Folgen“. Die LV 1871 hat den Versicherungsschutz abgelehnt, während die Basler Versicherung unserem Kunden eine Annahme zu normalen Bedingungen angeboten hat.

Bereits daran erkennen wir, wie unterschiedlich die einzelnen Versicherer entsprechende Diagnosen und Erkrankungen prüfen und bewerten.

Im zweiten Schritt sind wir an die bestehende Versicherung herangetreten und haben den Sachverhalt dargelegt.

Der Kunde erhielt nach zwei Wochen eine Rückmeldung per Post, dass aufgrund der Verletzung der vorvertraglichen Anzeigepflicht der Vertrag zu veränderten Bedingungen weitergeführt werden kann.

In diesem Fall würde eine Ausschlussklausel für Migräne integriert, das heißt, der Versicherungsschutz bleibt bestehen, allerdings mit einem entsprechenden Ausschluss.

Diese Rückmeldung war deutlich positiver, als wir erwartet hatten – ursprünglich sind wir von einer Ablehnung ausgegangen, die einen vollständigen Verlust des Versicherungsschutzes bedeutet hätte.

Schließlich hat sich der Kunde jedoch für eine Kündigung entschieden, da die Baloise Versicherung ihm im Rahmen unserer anonymen Risikovoranfrage eine umfassende Versicherbarkeit ohne Einschränkungen angeboten hatte. Der Beitrag ist zwar etwas höher, doch der Kunde hat nun eine sorgfältig aufbereitete Gesundheitshistorie abgelegt.

Damit kann ihm im Leistungsfall nicht unterstellt werden, dass die vorvertragliche Anzeigepflicht verletzt wurde.

6. Gesundheitsfragen falsch beantworten - Verjährung

Der ein oder andere stellt sich die Frage, wann falsche Angaben im Antrag denn verjähren. Bei der vorvertraglichen Anzeigepflicht gibt es bestimmte Verjährungsfristen, sogenannte Höchstfristen, nach deren Ablauf die Versicherung keine Ansprüche aufgrund einer Verletzung der Anzeigepflicht mehr geltend machen kann.

Laut §123 BGB und den Regelungen im Versicherungsvertragsgesetz (VVG) kann der Versicherer nach 10 Jahren ab Antragstellung den Vertrag nicht mehr anfechten.

Das bedeutet: Wenn ein Versicherungsnehmer zum Beispiel bei Abschluss einer Berufsunfähigkeitsversicherung eine Erkrankung arglistig verschweigt und erst nach Ablauf von mehr als 10 Jahren berufsunfähig wird, hat der Versicherer kein Recht mehr zur Anfechtung.

Für Fälle von grober Fahrlässigkeit oder Vorsatz gilt hingegen eine kürzere Frist: Hier darf der Versicherer nur innerhalb von 5 Jahren vom Vertrag zurücktreten.

Unser Appell: Nutze dieses Wissen nicht, um Gesundheitsfragen nur rudimentär zu beantworten, frei nach dem Motto „In 10 Jahren ist sowieso alles egal“. Diese Herangehensweise ist in vielerlei Hinsicht nicht zielführend, da du innerhalb der ersten 5 bzw. 10 Jahre berufsunfähig werden könntest und dadurch der Versicherungsschutz in Frage gestellt werden kann.

Es ist daher entscheidend, die Gesundheitsfragen von Anfang an wahrheitsgemäß und vollständig zu beantworten, um mögliche Konflikte und das Risiko einer Anfechtung oder des Rücktritts durch den Versicherer zu vermeiden.

7. Fazit

Wir hoffen, dir einen guten Überblick darüber gegeben zu haben, wie wichtig die wahrheitsgemäße Beantwortung der Gesundheitsfragen ist und welche Methoden dir helfen können, um die vorvertragliche Anzeigepflicht nicht zu verletzen. Letztendlich liegt es bei dir, welchen Weg der Informationsbeschaffung deiner Vorerkrankungen du wählst und wie tiefgehend du die Fragen im Antrag beantworten möchtest.

Solltest du bereits eine entsprechende Versicherung abgeschlossen haben, dabei aber ein ungutes Gefühl bei der Beantwortung der Fragen gehabt haben, kannst du gerne auf uns zukommen. Gemeinsam prüfen wir deine Optionen und überlegen, welches Vorgehen am meisten Sinn ergibt.

Im Leistungsfall möchte niemand erleben, dass die Versicherung die Zahlung verweigert. Daher legen wir dir ans Herz, im Vorfeld so sauber und gründlich wie möglich vorzugehen, wenn es um die Beantwortung der Antragsfragen geht. Mithilfe unseres Beratungsprozesses und unserer Unterstützung räumst du mögliche Stolpersteine aus dem Weg und vermeidest das Risiko einer Verletzung der vorvertraglichen Anzeigepflicht.

Melde dich gerne über unser Kontaktformular, wenn du diesen Weg gemeinsam mit uns gehen möchtest und wir dich dabei unterstützen können.

Im Folgenden ein Beispiel, wie uns Anfragen erreichen:

Wir freuen uns auf deine Nachricht!

.avif)

.avif)

.avif)